Финансирование, риски и эффективность проекта «Организация управления проектами развития торговых компаний»

Бюджет проекта представляет собой план затрат, необходимых для его исполнения, в стоимостном выражении. Бюджет проекта « Открытие магазина в г. Рязань» включает в себя затраты на закупку оборудования, на закупку товаров, на техническое оснащение, на оплату заработной платы команды проекта, затраты на аренду помещения.

Планирования являются наиболее важным процессом управления проектом, который определяет во времени всю деятельность по его осуществлению.

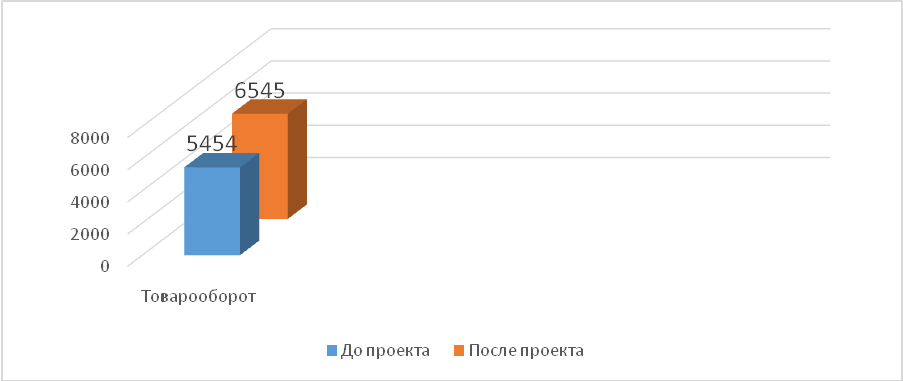

Планируется увеличение товарооборота на 5% (рис. 3.2)

Рисунок 3.2 – Планированный рост товарооборота ООО «Октоблу»

Проанализируем риски проекта открытие магазина ООО «Октоблу» в г. Рязань. Риск - это проблема, которая еще не возникла, а проблема — это риск, который материализовался. Проведем выявление рисков, способных повлиять на реализацию проекта.

Планирование управления рисками — это процесс определения подходов и планирования операций по управлению рисками проекта. Тщательное и подробное планирование управления рисками позволяет:

· выделить достаточное количество времени и ресурсов для выполнения операций по управлению рисками;

· определить общие основания для оценки рисков;

· повысить вероятность успешного достижения результатов проекта.

Определение основных рисков проекта:

- Отсутствие финансирования

- Снижение покупательской способности

- Увеличение времени внедрения проекта

|

|

|

- Проблемы с выплатами заемных средств

Таблица 2. Оценкарисков

| № | Фактор риска | Последствия | Вероятность | Коэффициент влияния |

| 1 | Отсутствие финансирования | 0,8 | 0,2 | 0,16 |

| 2 | Снижение покупательской способности | 0,6 | 0,4 | 0,24 |

| 3 | Увеличение времени внедрения проекта | 0,2 | 0,2 | 0,04 |

| 4 | Проблемы с выплатами заемных средств | 0,8 | 0,5 | 0,4 |

Для снижения риска необходимо проведение следующих мероприятий:

1. Необходимо заранее оставить заявку на кредит в нескольких банках

2. Представить в магазине больше товара эконом-класса, проведение маркетинговых мероприятия, реклама

3. Внедрить систему контроля за финансовым состоянием и планированием затрат на предприятие.

5. Ресурсное обеспечение проекта

В данном разделе проведем обоснование экономической эффективности проекта «Организация управления проектами развития торговой компании «Октоблу»»После реализации проекта в компании произойдут изменения финансово-экономических показателей (табл. 3.6).

В результате реализации проекта ООО «Октоблу» получит увеличение выручки на 5% и на 3 182 тыс. руб. Чистая прибыль компании увеличиться в 1,2 раза.

Таблица 3.6 - Изменения финансово-экономических показателей деятельности ООО «Октоблу»

|

|

|

| Показатели | 2015г. | 2016г | 2017 г |

| 1.Выручка от реализации | 298300000 | 483376000 | 555882000 |

| 2. Численность | 45 | 65 | 74 |

| 3.Аренда | 20 000 000 | 20 000 000 | 20 000 000 |

| 4. Производительность труда, тыс. руб. | |||

| 5.Себестоимость продукции, мил.р. | 25 300 000 | 26 500 000 | 24 520 000 |

| 6. Среднегодовая стоимость основных средств, мил.р. | 36 500 000 | 42 500 600 | 32 560 000 |

| 7.Чистая прибыль | 88 520 000 | 95 600 000 | 111 200 000 |

| 8.Уровень рентабельности работ | 0,102 | 0,141 |

Стоимость аренды помещения 597 руб./ кв.м., то есть стоимость аренды магазина площадью 2800кв.м. составит:

597 руб./кв.м.*2800кв.м.*12 мес.=20 000 000 руб.

Таким образом, сумма необходимая для реализации проекта составляет 40 000 000 рублей.

Основными методами оценки экономической эффективности проекта являются:

– метод чистого дисконтированного дохода (ЧДД);

– метод срока окупаемости (СО);

– метод индекса доходности и рентабельности проекта (ИД и СРинв);

– метод внутренней нормы доходности (ВНД);

– расчет точки безубыточности проекта (ТБ).

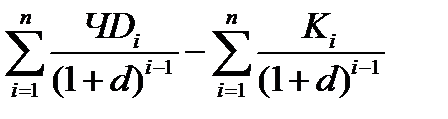

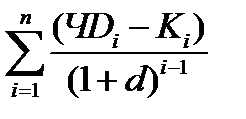

Чистый дисконтированный доход рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и дисконтированных единовременных затрат на внедрение инновации:

|

|

|

ЧДД = =

=  (1)

(1)

где Di – доходы i‑го периода;

Ki – затраты i‑го периода;

n – количество периодов реализации проекта;

d – дисконт.

Уровень инфляции составляет 11% в год.

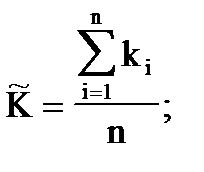

Премия за риск рассчитывается исходя из среднего класса инновации (  ), определяемого на основе морфологической таблицы:

), определяемого на основе морфологической таблицы:

(2)

(2)

где ki – класс сложности инновации по iму классификационному признаку;

n – количество классификационных признаков.

=  =3,6

=3,6

Контроль за этапами выполнения проекта может повлечь за собой выбор альтернативных стратегий, принятие корректив, перепланировку проекта для достижения базового плана. Между менеджерами проекта и группой риска должно быть постоянное взаимодействие, должны фиксироваться все изменения и явления. Отчеты по выполнению проекта должны формироваться регулярно.

Необходимые сводные расходы на реализацию проекта приведены в таблице 3.4.

Таблица 3.4–Расходы на реализацию проекта

| Наименование | Кол-во | Сумма |

| Аренда помещения | 1 | 20 000 000 |

| Оборудование | 1 | 980 000 |

| Реклама (листовки, плакаты, интернет) | 5 | 115 000 |

| Персонал проекта, чел. | 8 | 510 000 |

| Регистрация документов | 1 | 55 000 |

| Товары | 1 | 18 340 000 |

| Итого | 40 000 000 |

|

|

|

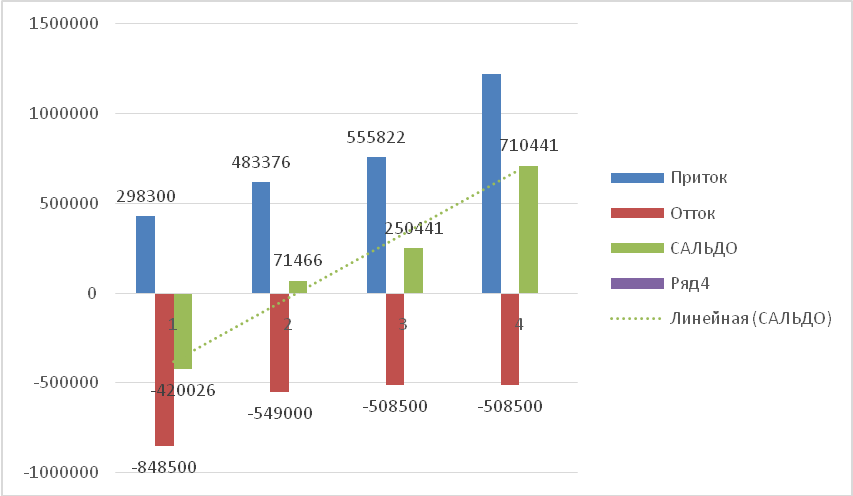

Сальдо и накопленное сальдо денежных средств от реализации проекта приведены в таблице 3.8.

Таблица 3.8 –Cash Flow

| Показатели | 1-й год | 2-й год | 3-й год |

| Приток | 298300000 | 483376000 | 555882000 |

| Отток | -199500300 | -190490000 | -280208500 |

| САЛЬДО | 98799700 | 292886000 | 275673500 |

| НАКОПЛЕННОЕ САЛЬДО | 98799700 | -194086300 | -469759800 |

Динамика CashFlow проекта приведена на рис. 3.5.

Рисунок 3.5 - Диаграмма CashFlow

В качестве основных исходных данных для последующих расчетов служат расчеты денежного потока (ДПi), представляющего собой разность чистых до-ходов и затрат на реализацию проекта:

ДПi = ЧДi – Ki = Pi – Si – Ki (3)

где ЧДi – чистый доход iго периода;

Ki – единовременные затраты iго периода;

Pi – выручка от реализации iго периода;

Si – текущие затраты iго периода.

Рассчитаем дисконт (d) по формуле:

d = a + b + c (4)

где a – принимаемая цена капитала (очищенная от инфляции) или доходность альтернативных проектов вложения финансовых средств;

b – уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации);

c – уровень инфляции.

Руководители предприятия ООО «Октоблу» установили ограничения на доходность инвестиций не ниже 12% годовых (без учета инфляции), уровень инфляции предполагается на уровне 9%, премия за риск оценивается в 1%. Срок реализации проекта 3 месяца.

Рассчитаем дисконт (d):

d = 12 + 9 + 5 = 26% годовых

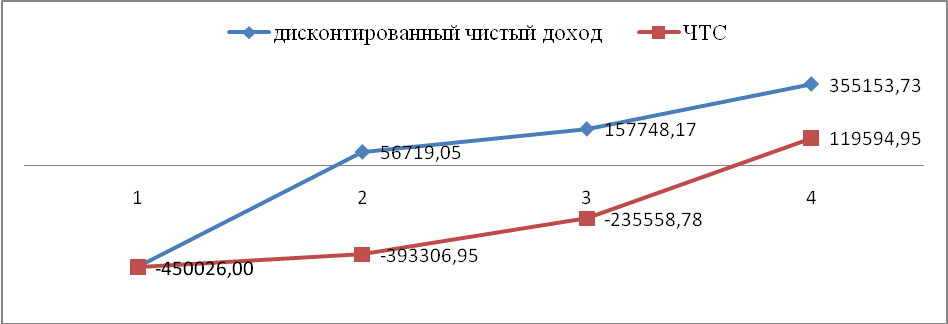

Рассчитаем ЧДД при дисконте 26%. Расчеты занесем в таблицу (Приложение 6). Чистый дисконтированный доход составит 149 594,95 руб. Суммарные постоянные затраты на реализацию проекта составили 119 594,95 руб.

ЧДД и ЧТС >0, значит проект эффективен (рис. 3.6)

Рисунок 3.6 – Динамика ЧДД и ЧТС

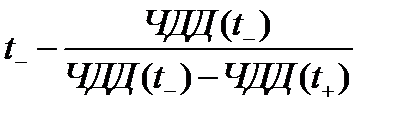

Рассчитаем срок окупаемости для рассматриваемого проекта:

Ток =  (5)

(5)

Ток = 3-(-450 026/ (-450 026 – 158 748,17) = 2,26 года

Как видно, срок окупаемости не превышает срок реализации проекта, равный 4 годам, это означает, что рассматриваемый проект по данному показателю экономически эффективен.

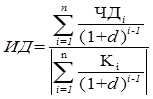

Рассчитаем индекс доходности проекта (ИД) и среднегодовую рентабельность инвестиций (СР).

(6)

(6)

ИД = 149 594,45/- 30 000 = 4,98 >1, значит проект рентабелен.

(7)

(7)

СР = (4,98-1)/4 = 99,66 %

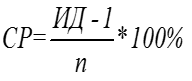

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

(8)

(8)

Расчет ВНД для дисконта 35% и 40% приведен в Приложении 7.

Таблица 3.9 – Своднаятаблица ВНД

| d | 35% | 40% |

| ЧДД | 29081.10 | -12295.77 |

ВНД =38,514%. График зависимости ЧДД от изменения дисконта приведен на рис. 3.7. Если дисконт повысится до 40%, то ЧДД будет отрицательным, значит не эффективным.

Рисунок 3.7 – График ВНД (Зависимость ЧДД от изменения дисконта)

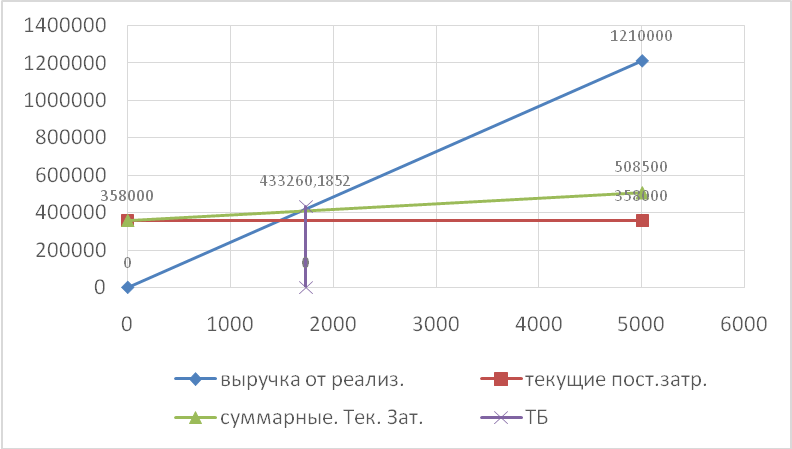

Рассчитаем точку безубыточности проекта графическим способом (рис. 3.8).

Рисунок 3.8 – Тоска безубыточности проекта

Точка безубыточности проекта составляет 433 260,18 руб.

Уровень рентабельности работ компании повысится в 0,38 раза. Изменения финансово-экономических показателей деятельности компании после проекта приведены в таблице 3.4 и на рис. 3.5.

Рассчитаем экономический эффект от реализации проекта по формуле:

Э = (Пв – Зр) – Врп, (1)

где: Врп - выручка от реализации за последний период, руб.;

Зр – затраты на реализацию проекта, руб.;

Пв – планируемый показатель выручки от реализации после реализации проекта, руб.;

Э – экономический эффект от внедрения проекта, руб.

Э = (5963 – 2605) – 2454 = 904 тыс. руб.

Эффективность затрат на проект определим с помощью показателя рентабельности предлагаемых мероприятий:

Р = (Э / Зр)*100%, (2)

где: Зр – затраты на проект, руб.;

Э – экономический эффект от реализации проекта, руб.

Рассчитаем рентабельности проекта по формуле (2):

Р = (904 /2605) * 100% = 34,7%

Подсчитаем, за какой срок окупятся предложенные нами мероприятия по проекту, за счет вызванного ими прироста выручки (самоокупаемость).

В= Зр/Э (3)

где: Э – экономический эффект от проекта, руб.;

Зр – затраты на реализацию проекта, руб.;

В – время окупаемости затрат на проект за счет вызванного им прироста выручки, годы.

В = 2605/904 = 2,88 года

Таким образом, затраты на реализацию проекта компании окупятся за 2,8 года.

Выводы по главе 3

Центральные цели управления организационными проектами - качество, затраты на проект и срок окончания проекта. Если сорвана одна из главных целей управления организационным проектом, под ударом оказываются и остальные.

Значение проекта в современном искусстве управления постоянно повышается. Это связано с тем, что поиск эффективной формы существования производства, действия предприятия на рынке и преобразование самой деятельности - все это находится в постоянной трансляции, существует в рамках многочисленных проектов и в немалой степени зависит от умения менеджеров управлять этими проектами.

Успех проекта зависит от различных факторов, к которым относятся, помимо прочего, политика предприятия, технические риски, конфликты в команде и внесение заказчиком запоздалых изменений.

Любые меры, которые помогают контролировать или снижать затраты на менеджмент проекта, могут воспринимать как вклад в поддержание или повышение его эффективности.

Управление организационными проектами - это развернутая концепция управления, призванная обеспечить осуществление комплексных задач своевременно, экономично и с высоким качеством.

В результате реализации проекта ООО «Октоблу» получит увеличение выручки на 5% и на 3 182 тыс. руб. Чистая прибыль компании увеличиться в 1,2 раза.

Таким образом, затраты на реализацию проекта компании окупятся достаточно быстро, ожидаемый же эффект от предложенных мероприятий не заставит себя долго ждать. Осуществляемые затраты окупятся практически за 2,8 года.

Заключение

В торговых компаниях остро возникает проблема эффективного использования и оценки имеющихся ограниченных финансовых ресурсов, с помощью которых осуществляется деятельность данных компаний. Для этих целей выполняются различные проекты, которые нацелены на результат, на достижение определенных целей, на определенную предметную область, которая требует изменения и развития.

Проектный подход представляет из себя одну из разновидностей процессного подхода к управлению торговой компании.

Управление осуществляемыми проектами, как управление вносимыми изменениями, является в настоящее время интенсивно развивающейся областью теории управления, результаты исследований в которой находят широкое применение в развитии торговых компаний и их организационных систем.

Проект развития торговых компаний представляет собой целенаправленное изменение отдельной системы с установленными требованиями к качеству результатов, которое ограничено во времени, возможными рамками расхода ресурсов и средств, специфической торговой компании. Существенную роль в управлении проектами играют механизмы управления проектами, которые представляют совокупность правил, законов, процедур, которые регламентируют взаимодействие всех участников проекта, а также – самой процедуры принятия решений руководителем проекта [27, с. 78].

Реализуемый проект торговой компании функционирует в определенном окружении, включающем внутренние и внешние компоненты, учитывающие экономические, политические, социальные, технологические, нормативные, культурные и иные факторы.

В зависимости от принятой системы организации работ и сферы деятельности фазы жизненного цикла конкретного проекта могут быть различны. Однако, каждый проект проходит начальную (пред инвестиционную) стадию, стадию реализации проекта и стадию завершения проекта. [28, с. 124].

В управлении проектом планирование занимает основное место, воплощая в себе организационные основы всего процесса реализации проекта. Планирования являются наиболее важным процессом управления проектом, который определяет во времени всю деятельность по его осуществлению.

Для эффективного управления проектами система должна быть хорошо структурирована. Суть структуризации (декомпозиции) сводится к дифференциации проекта и системы его управления на подсистемы и компоненты, которыми можно управлять. Иными словами, структуризация проекта, т.е. установление взаимосвязи его составных частей, представляет такую форму декомпозиции, которая позволяет управлять каждой составной частью.

Из приведенных производственно-экономических показателей деятельности предприятия ООО «Октоблу» видно, что выручка от реализации спортивных товаров в 2014году выросла по сравнению с 2012 годом на 155,4% и составила 6 435 тыс. руб., а в 2015 году составила 5 454 тыс. руб., и по сравнению с 2014 годом изменилась на 84,7%. Темпы роста выручки в 2015 году снизились по сравнению с 2014 годом на 15,3%

В ООО «Октоблу» произошли и изменения в размере прибыли предприятия, так в 2014 году прибыль предприятия составила 222 тыс. руб. и увеличилась по сравнению с 2012 годом на 131,1%, а в 2014 году составила 556 тыс. руб., что по сравнению с 2013 годом выше на 334 тыс. руб. (250,4%). Увеличение прибыли предприятия, которая осталась в распоряжении предприятия свидетельствует о положительной работе всей структуры торговой компании.

Рентабельность продаж в 2012 году составила 0,04%, в 2013 году произошло снижение на 15%, за счет увеличения затрат на производство, а в 2014 году произошло увеличение рентабельности продаж в 3 раза, за счет снижения себестоимости реализации спортивных товаров.

За анализируемый период (2011-2013 г.г.) дебиторская задолженность снизилась на 15,6%, но все же осталась довольно весомой в структуре оборотных активов предприятия и составила 30,5%.

Финансовый анализ деятельности предприятия показал, что предприятие ООО «Октоблу» развивается, показатели прибыли и реализации растут, но на рынке спортивных товаров развита конкуренция, следовательно, необходимо совершенствование стратегии конкурентного поведения предприятия и развития сети торговых представительств (филиалов) на территории РФ.

Так как в ООО «Октоблу» высок уровень заемных средств предприятия в 2014 году составил 69,1% в структуре пассивов предприятия, из которых 57,1% составляют долгосрочные кредиты и займы, а доля собственных капитала составляет всего 30,9% от структуры пассива баланса предприятия и существует недостаток собственных оборотных средств, который пополняется за счет долгосрочных заемных источников.Необходимо увеличение оборотных средств предприятия, что можно добиться путем расширения сети реализации спортивных товаров на территории РФ. Данное расширение возможно благодаря открытию магазина ООО «Октоблу» в городе Рязань.

Для реализации данного развития ООО «Октоблу» необходимо реализовать проект открытие магазина компании «Октоблу» в городе Рязань.

Предлагаем проект развития торговой компании непродовольственными товарами (спортивными товарами) ООО «Октоблу» для стабилизации ее финансового состояния.

Инициатор проекта: ООО «Октоблу».

Место осуществления проекта: магазин ООО «Октоблу» в г. Рязань.

Главная цель проекта: получение дополнительной прибыли от открытия магазина ООО «Октоблу» в г. Рязань.

Предметом деятельности магазина является реализация спортивных товаров в г. Рязань.

Стоимость проекта составляет: 2 605000руб.

Реализация данного проекта составляет 6 месяца.

Планируется увеличение товарооборота ООО «Октоблу» на 5%.

Таким образом, затраты на реализацию проекта компании окупятся достаточно быстро, ожидаемый же эффект от предложенных мероприятий не заставит себя долго ждать. Осуществляемые затраты окупятся практически за 5 месяцев

Список использованной литературы

1. Налоговый кодекс РФ: части 1 и 2; с изменениями и доп. на 1 апреля 2013 г. - М.: Проспект: КноРус, 2013. - 840с. - (Законы и кодексы) (ред. от 28.12.2013)

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (действующая редакция от 14.11.2013)

3. Трудовой кодекс РФ: по состоянию на 25 сентября 2013г. - М.: Проспект: КноРус, 2013. - 224с.

4. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (с изм. и доп., вступающими в силу от 05.05.2014)

5. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: Дело и Сервис, 2009. – 216 с.

6. Ансофф И. Новая корпоративная стратегия. - СПб.: Питер Ком, 2009. – 416 с.

7. Балашов В.Г., Заложнев А.Ю., Новиков Д.А.Механизмы управления организационными проектами. М.: ИПУ РАН, 2013. – 84 с.

8. Бланк И.А. Управление торговым предприятием. - М.: Ассоциация авторов и издателей. ТАНДЕМ, Изд-во ЭКМОС, 2011.- 416с.

9. Бородина Е.И. Финансы предприятий. – М: Финансы и статистика, 2010. – 178 с.

10. Васильев Д.К., Колосова Е.В., Цветков А.В. Процедуры управления проектами // Инвестиционный эксперт. —2010, № 3.

11. Волков О.И. Экономика предприятия. – М.: Инфра-М, 2010. -165 с.

12. Дашков В.А., Памбухчиянц В.К. Коммерция и технология торговой организации: /Учеб. – 3 изд., перераб., доп. – М.: Маркетинг, 2014. – 596 с.

13. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2012. – 360 с.

14. Коллас Б. Управление финансовой деятельностью предприятия. – М.: Финансы и статистика, 2010. – 810 с.

15. Колчина Н.В., Поляк Г.Б., Павлова Л.П. и др. Финансы предприятий: Оборотный капитал коммерческой организации – /2‑ое изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. – 133 с.

16. Крейнина М.Н. Финансовое состояние предприятия. – М.: Издательство «Дело и Сервис», 2010. – 236 с.

17. Крейнина Н.Н. Финансовый менеджмент. – М.: Издательство «Дело и Сервис», 2012. – 214 с.

18. Курс лекций по дисциплине «Управление проектами» / Составитель: д.т.н., профессор В.В. Трофимов, - СПб.: Санкт-Петербургский Государственный Университет Экономики и Финансов, 2013. – 214 с.

19. Модульная программа для менеджеров «Управление проектами и программами». - М.: Издательство «Инфра-М», 2010.- 312 с.

20. Негашев Е.В. Анализ финансов предприятия в условиях рынка – М.: Высшая школа, 2010. – 416 с.

21. Новиков О. А. Экономика и организация торгового предприятия: Учебное пособие.- М.: ИНФРА-М, 2009. – 256 с.

22. Петров А.Н. Стратегический менеджмент. – СПб.: Питер, 2012. – С.209.

23. Попов Ю.И. Яковенко О.А. Управление проектами, - М.: ИНФРА М, 2009.

24. Синоцкий Б.И. Основы коммерческой деятельности. – М.: Финансы и статистика, 2014. – 456 с.

25. Современное управление проектами: Сборник материалов международной конференции. Москва, Аланс, 2010.

26. Устав ООО «Октоблу» от 01.01.2013 г.

27. Уткин Э.А., Кравченко В.П. Проект-менеджмент. М.: Издательство «ТЕИС», 2012.- 105 с.

28. Управление проектами. Мазур И.И., Шапиро В.Д. и др. 6-е изд, стер. - М.: Финансы ЮНИТИ, 2010. - 960 с.

29. Управление проектами. Практическое руководство. / Ларсон Э.У., Грей К.Ф. Пер. с англ. - М.: ДИС, 2003.

30. Управление программными проектами: достижение оптимального качества при минимуме затрат. / Фатрелл Р.Т. Шафер Д.Ф. Шафер Л.И. Пер. с англ. - М.: Вильямс, 2003.

31. Управление проектами / Общая редакция В.Д. Шапиро.— СПб.: ДваТрИ, 2009.

32. Управление проектами: Толковый англо-русский словарь-справочник/ Под ред. В.Д. Шапиро.— М.: Высшая школа, 2010.

33. Управление инвестициями. В 2 т. / В.В. Шеремет, В.М. Павлюченко, В.Д.Шапиро и др.— М.: Высшая школа, 2012

34. Управление инвестиционными проектами. / Базилевич А.И., Швандар В.А. - М.: ЮНИТИ, 2011.

35. Хорн К. Основы управления финансами – М.: Финансы и статистика, 2010. – 414 с.

36. Шапиро В.Д. и др. Управление проектами. – СПб.: Издательство «ДваТри», 2011. – 314 с.

37. Эффективное управление проектами. / Королев Д. - М.: Олма - Пресс, 2013.

Приложение 1

Бухгалтерский баланс

за год2013 г.

| Коды | ||

| Форма № 1 по ОКУД | 0710001 | |

| Дата | 31.12.2013 | |

| Организация:ООО «Октоблу» | по ОКПО | 16775988 |

| Идентификационный номер налогоплательщика | ИНН | 7723011455 |

| Вид деятельности | по ОКВЭД | 52.48.23 |

| Организационно-правовая форма / форма собственности:общество с ограниченной ответственностью | по ОКОПФ / ОКФС | |

| Единица измерения:тыс. руб. | по ОКЕИ | 384 |

| Местонахождение (адрес): | ||

| Пояснения | АКТИВ | Код строки | На отчетную дату | На конец предыдущего отчетного периода | На конец предшествующего предыдущему отчетному периоду |

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Нематериальные активы | 1110 | 264 | 290 | 311 | |

| Результаты исследований и разработок | 1120 | 0 | |||

| Основные средства | 1130 | 2 679 | 1 567 | 1 664 | |

| Доходные вложения в материальные ценности | 1140 | 0 | 1 168 | 1 089 | |

| Финансовые вложения | 1150 | 203 | 295 | 295 | |

| Отложенные налоговые активы | 1160 | 1,5 | 0,54 | ||

| Прочие внеоборотные активы | 1170 | 0 | 64 | ||

| ИТОГО по разделу I | 1100 | 3 148 | 3 375 | 3 424 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы | 1210 | 1 065 | 1 085 | 1 197 | |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 249 | 282 | 55 | |

| Дебиторская задолженность | 1230 | 2 773 | 2 406 | 3 284 | |

| Финансовые вложения | 1240 | 1,8 | 2 | 7,6 | |

| Денежные средства | 1250 | 1,7 | 0,20 | 2, 9 | |

| Прочие оборотные активы | 1260 | 0,67 | 0,67 | 4, 7 | |

| ИТОГО по разделу II | 1200 | 5 984 | 5 865 | 4 553 | |

| БАЛАНС (актив) | 1600 | 9 133 | 9 240 | 7 977 |

Продолжение Приложения 1

| Пояснения | ПАССИВ | Код строки | На отчетную дату | На конец предыдущего отчетного периода | На конец предшествующего предыдущему отчетному периоду |

| 1 | 2 | 3 | 4 | 5 | 6 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 595 | 595 | 595 | |

| Собственные акции, выкупленные у акционеров | 1320 | 0 | -1,2 | ||

| Переоценка внеоборотных активов | 1340 | 0 | |||

| Добавочный капитал (без переоценки) | 1350 | 236 | 238 | 239 | |

| Резервный капитал | 1360 | 29 | 29 | 29 | |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 1 959 | 1 364 | 1 164 | |

| ИТОГО по разделу III | 1300 | 2 821 | 2 226 | 2 029 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Заемные средства | 1410 | 5 246 | 6 112 | 5 570 | |

| Отложенные налоговые обязательства | 1420 | 5, 7 | 1,0 | 0,780 | |

| Резервы под условные обязательства | 1430 | 0 | |||

| Прочие обязательства | 1450 | 0 | |||

| ИТОГО по разделу IV | 1400 | 5 252 | 6 113 | 5 571 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Заемные средства | 1510 | 37 | 39 | 60 | |

| Кредиторская задолженность | 1520 | 1 022 | 861 | 316 | |

| Доходы будущих периодов | 1530 | 0 | |||

| Резервы предстоящих расходов | 1540 | 0 | |||

| Прочие обязательства | 1550 | 0 | |||

| ИТОГО по разделу V | 1500 | 1 059 | 900 | 376 | |

| БАЛАНС (пассив) | 1700 | 9 133 | 9 240 | 7 977 |

Приложение 2

Дата добавления: 2018-08-06; просмотров: 747; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!