Циклические акции начинают превосходить акции

Производителей товаров повседневного потребления

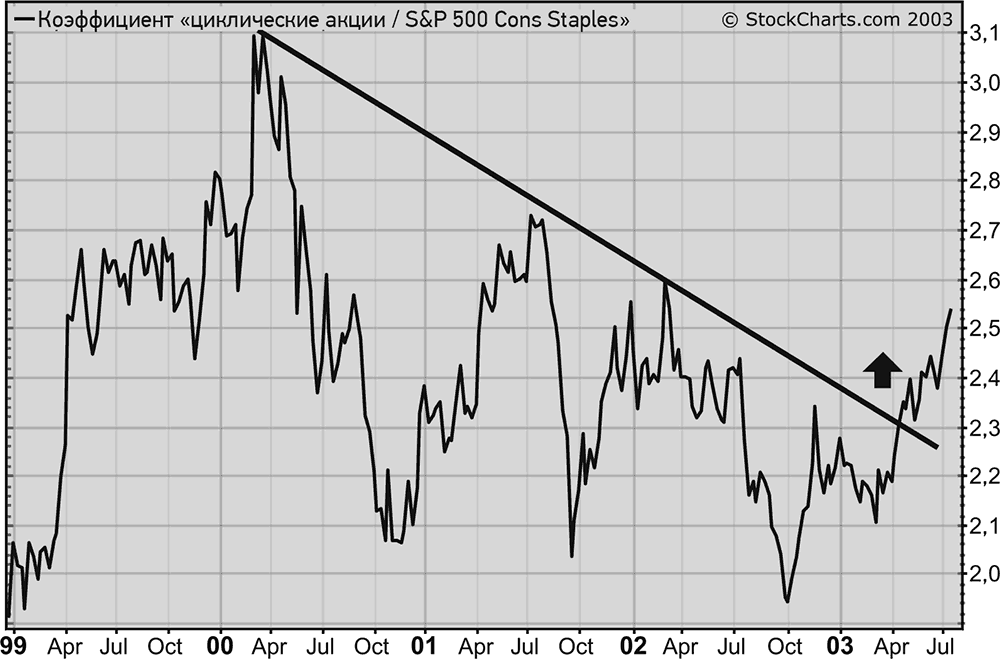

В главе 4 говорилось о том, что чувствительные к состоянию экономики циклические акции и защитные акции производителей товаров повседневного потребления конкурируют за средства инвестора. Помимо прочего в ней было показано, что соотношение этих секторов рынка дает представление о настроениях потребителей и силе или слабости экономики. Когда инвесторы настроены оптимистично в отношении экономики, они отдают предпочтение циклическим акциям. Само слово циклические говорит о том, что они связаны с экономическим циклом. В результате циклические акции обычно демонстрируют хорошие результаты, когда экономика растет, и плохие, когда в экономике наступает спад. В случае товаров повседневного потребления ситуация обратна. Этот сектор отстает, когда экономика набирает обороты, и становится безопасной гаванью, когда ситуация начинает ухудшаться. Примером является весна 2000 г., когда «испуганные деньги» агрессивно перетекали в защитные акции. На рис. 13.8 представлено отношение индекса Morgan Stanley Cyclical Index к индексу S&P Consumer Staples Index. Направление линии коэффициента дает представление о направлении движения экономики или как минимум о рыночных ожиданиях в отношении экономики.

Рис. 13.8.Прорыв линии тренда в апреле 2003 г. сигнализировал о лидерстве циклических акций

Коэффициент достиг пика в первой половине 2000 г. одновременно с фондовым рынком. Деньги перетекали из циклических акций, чувствительных к состоянию экономики, в экономически устойчивые акции производителей товаров повседневного потребления. Это сигнализировало о том, что инвесторы уже ожидают замедления экономики. Ситуация в середине 2003 г. была полностью противоположной. Коэффициент «циклические акции / акции производителей товаров повседневного потребления» рос с октября 2002 г. Еще важнее то, что он прорвал нисходящую линию тренда, превзошел пик начала 2000 г. и сформировал модель более высоких максимумов и более высоких минимумов. Новый восходящий тренд линии коэффициента говорит о том, что циклические акции впервые за три года превзошли акции производителей товаров повседневного потребления. Такая ротация секторов служит еще одним признаком рыночного оптимизма в отношении направления экономического цикла.

Акции компаний с малой капитализацией лидируют у дна

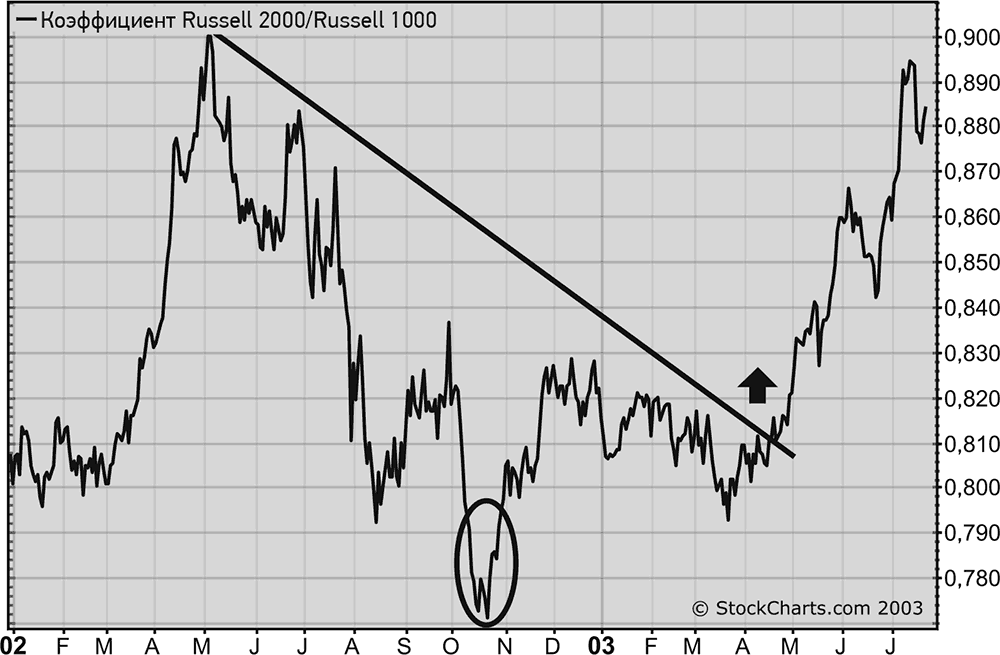

Приведенные выше данные по результативности секторов (с октябрьского дна 2002 г. до июня 2003 г.) показывают, что индекс Russell 2000 превосходит индексы DJIA и S&P 500 (Russell – +24 %, S&P 500 – +19 %, DJIA – +17 %). Лидерство акций компаний с малой капитализацией сохранялось в течение первых шести месяцев 2003 г. Если акции компаний с малой капитализацией устойчиво превосходят акции компаний с высокой капитализацией, то это хороший сигнал для фондового рынка и экономики. Акции компаний с малой капитализацией обычно опережают рынок, когда экономика выходит из спада. Исторические данные подтверждают это. С 1960 по 1991 г. произошло шесть спадов. Акции компаний с малой капитализацией превосходили акции компаний с высокой капитализацией на протяжении первого года после каждого из них.

Рис. 13.9.Прорыв линии тренда в апреле 2003 г. указывал на то, что новым лидером стали компании с малой капитализацией

На рис. 13.9 представлен график отношения индекса компаний с малой капитализацией Russell 2000 и индекса компаний с высокой капитализацией Russell 1000. Коэффициент достиг дна в октябре 2002 г. одновременно с фондовым рынком в целом. После этого акции компаний с малой капитализацией росли быстрее акций компаний с высокой капитализацией, о чем свидетельствует восходящая линия коэффициента. Прорыв нисходящей линии тренда в апреле 2003 г. был еще одним свидетельством привлекательности акций компаний с малой капитализацией для инвесторов.

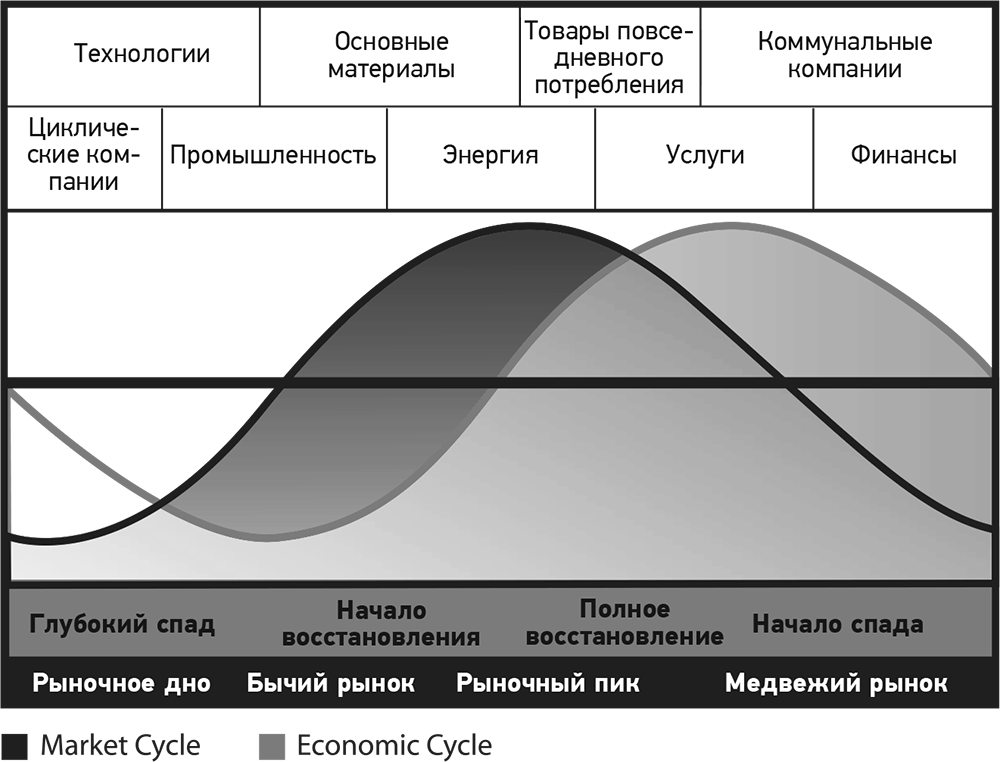

Модель ротации секторов

На рис. 13.10 приведена еще одна графическая модель ротации секторов в течение экономического цикла. Она также основана на исследованиях Сэма Стовала и представляет те же данные, что и на рис. 13.1, но в иной форме. Обратите внимание на то, что рыночный цикл опережает экономический цикл на пиках и впадинах. Это еще раз доказывает, что фондовый рынок разворачивается раньше экономики и является опережающим индикатором для нее. Модель ротации секторов показывает, что энергетический сектор и сектор товаров постоянного потребления становятся лидерами при ослаблении экономики. При переходе от спада к восстановлению рыночными лидерами становятся циклические и технологические акции.

Рис. 13.10.Графическое представление ротации секторов на протяжении экономического цикла

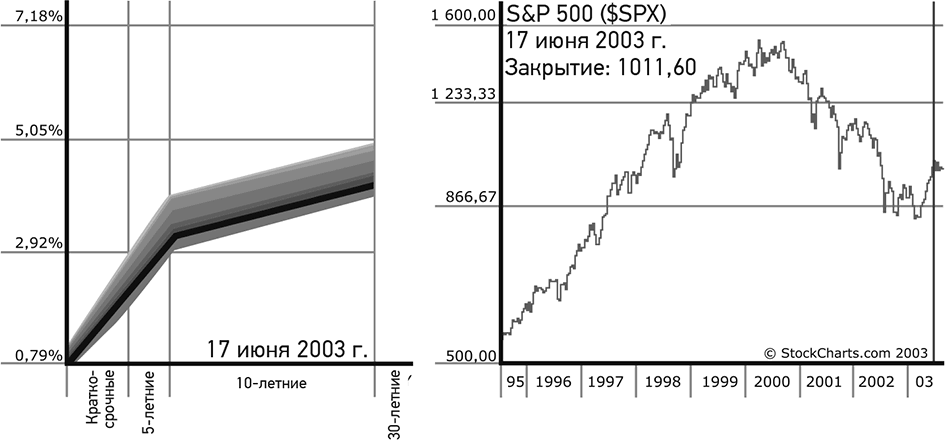

Рис. 13.11.Кривая доходности по состоянию на 17 июня 2003 г.

Дата добавления: 2018-05-12; просмотров: 504; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!