Доходность облигаций подскакивает ненадолго в 1931 г.

В 1931 г. доходность облигаций подскочила с 2 до 6 %, достигнув самого высокого уровня почти за семь лет. Пик, однако, оказался недолгим. Доходность снизилась в 1932 г. и достигла новых минимумов в 1934 г. Она падала на протяжении следующих 10 лет до середины 1940-х гг. Поскольку у цены облигаций и их доходности обратная зависимость, они двигались в противоположных направлениях. После ралли с середины 1929 г. до первой половины 1931 г. (в то время, когда акции падали) цены облигаций резко пошли вниз и падали до конца года. Во второй половине 1931 г. все три рынка (облигации, акции и сырьевые товары) падали вместе. В начале 1932 г., однако, они развернулись вверх, начиная с рынка облигаций. Облигации достигли дна в начале 1932 г., акции – в середине года, а сырьевые товары – в конце. (Здесь опять наблюдает обычная модель ротации трех рынков: облигации разворачиваются первыми, акции – вторыми, а сырьевые товары – последними.) Для акций и сырьевых товаров 1933 г. оказался довольно удачным. Однако облигации пострадали в этом году от перетока средств обратно в акции, поскольку рост товарных цен сигнализировал об ослаблении дефляционных сил и о предпочтительности инвестиций в акции по сравнению с облигациями. Впрочем, после падения в 1933 г. цены облигаций возобновили рост в 1934 г. и шли вверх до 1940-х гг.

Акции и сырьевые товары завершают формирование дна в начале 1940-х гг.

Интервал 1932–1942 гг. можно охарактеризовать как период формирования днаакциями и сырьевыми товарами. Оба рынка росли до 1937 г., а затем падали до начала 1940-х гг. Они откатились примерно на половину прироста 1930-х гг. В 1942 г., примерно в середине Второй мировой войны, индекс S&P 500 (и сырьевые товары) снова развернулся вверх и продолжал расти до конца десятилетия. (Однако лишь в 1954 г. фондовый рынок смог превзойти максимум 1929 г., достигнутый 25 лет назад.) ФРС ограничивала рост процентных ставок в США в 1940-х гг., пытаясь сдержать дефляцию и стимулировать экономику. На фоне близких к нулю краткосрочных ставок в 1942–1951 гг. она прибегала к массированному выкупу долгосрочных казначейских облигаций. К 1951 г. экономика начала восстанавливаться, а процентные ставки расти. (Весной 2003 г., когда процентные ставки опять приблизились к нулю, говорили, что ФРС может использовать стратегию 1940-х гг., т. е. выкуп казначейских бумаг для сдерживания роста долгосрочных ставок и стимулирования экономики. Однако к лету ФРС, похоже, отказалась от этой стратегии.)

|

|

|

Ротация классов активов на протяжении десятилетий

Полезно изучить последовательность смены лидерства облигаций, акций и сырьевых товаров на протяжении больших промежутков времени. Во время инфляционного десятилетия, которое включало в себя Первую мировую войну, сырьевые товары были сильнейшим из трех рынков. В 1920-е гг., характеризовавшиеся замедлением инфляции, лидерство перешло к акциям. В дефляционные 1930-е гг. облигации стали самым результативным активом. После Второй мировой войны ведущая роль вернулась к акциям, которые удерживали ее с 1940-х по 1960-е гг. Инфляционная спираль 1970-х гг. снова сделала центром внимания сырьевые товары (отчасти из-за войны во Вьетнаме). После того как сырьевые товары достигли пика в 1980 г., акции занимали лидирующее положение на протяжении двух десятилетий (облигации также демонстрировали хорошие результаты, но все же уступали акциям). Дефляционный цикл, начавшийся в конце 1990-х гг., вернул лидерство облигациям. Такого не наблюдалось на протяжении 70 лет. История повторяется, но иногда для ее изучения приходится возвращаться далеко назад.

|

|

|

Уроки длинных циклов

Рассматривая длинные циклы ротации облигаций, акций и сырьевых товаров, можно сделать определенные выводы. Наиболее очевидным является то, что каждый класс активов имеет свой «солнечный день». Такие «дни» могут длиться годами и даже десятилетиями. Возьмем взаимосвязь между акциями и сырьевыми товарами. На начальных этапах крупного долгосрочного подъема (как тот, что наблюдался в 1940-х гг.) рост товарных цен положительно влиял на акции. Небольшая инфляция полезна. На акциях плохо сказываются лишь сильные скачки товарных цен (какие наблюдались в 1970-х гг.), когда инфляция становится галопирующей. Рост цен на сырьевые товары может быть полезен для акций, скачки цен на сырьевые товары вредны. Падение цен на сырьевые товары также может быть благоприятным для акций. Сырьевые товары достигали пиков в 1920 г. и 1980 г. и каждый раз держались примерно на одном уровне в последующие годы. Падающие (или неизменные) товарные цены во время обоих периодов снижения (или замедления) инфляции способствовали росту акций. Однако обвал товарных цен негативно сказывается на акциях. Падение товарных цен в 1929 и 1998 гг. до самых низких за несколько десятилетий уровней превратило замедление инфляции в дефляцию, которая вредна для экономики и фондового рынка.

|

|

|

Волна Кондратьева

Ни одно исследование длинных экономических циклов нельзя считать полным без упоминания волны Кондратьева. Этот длинный цикл экономической активности продолжительностью 55–60 лет был открыт в 1920-х гг. русским экономистом Николаем Кондратьевым. Такая волна характеризует долгосрочное изменение цен акций и сырьевых товаров, а также процентных ставок. Кондратьев проследил длинную волну с 1789 г. и показал три крупных пика, последний из которых пришелся на 1920 г. В 1986 г. в книге «Технический анализ фьючерсных рынков» я написал о волне Кондратьева следующее: «В последние годы интерес к циклу Кондратьева снова резко возрос. Объясняется это тем, что прошлый пик экономической активности наблюдался в 1920-х гг., а значит, следующий должен приходиться на 1980е гг.». Десятилетие спустя мы наблюдаем результаты этого пика.

|

|

|

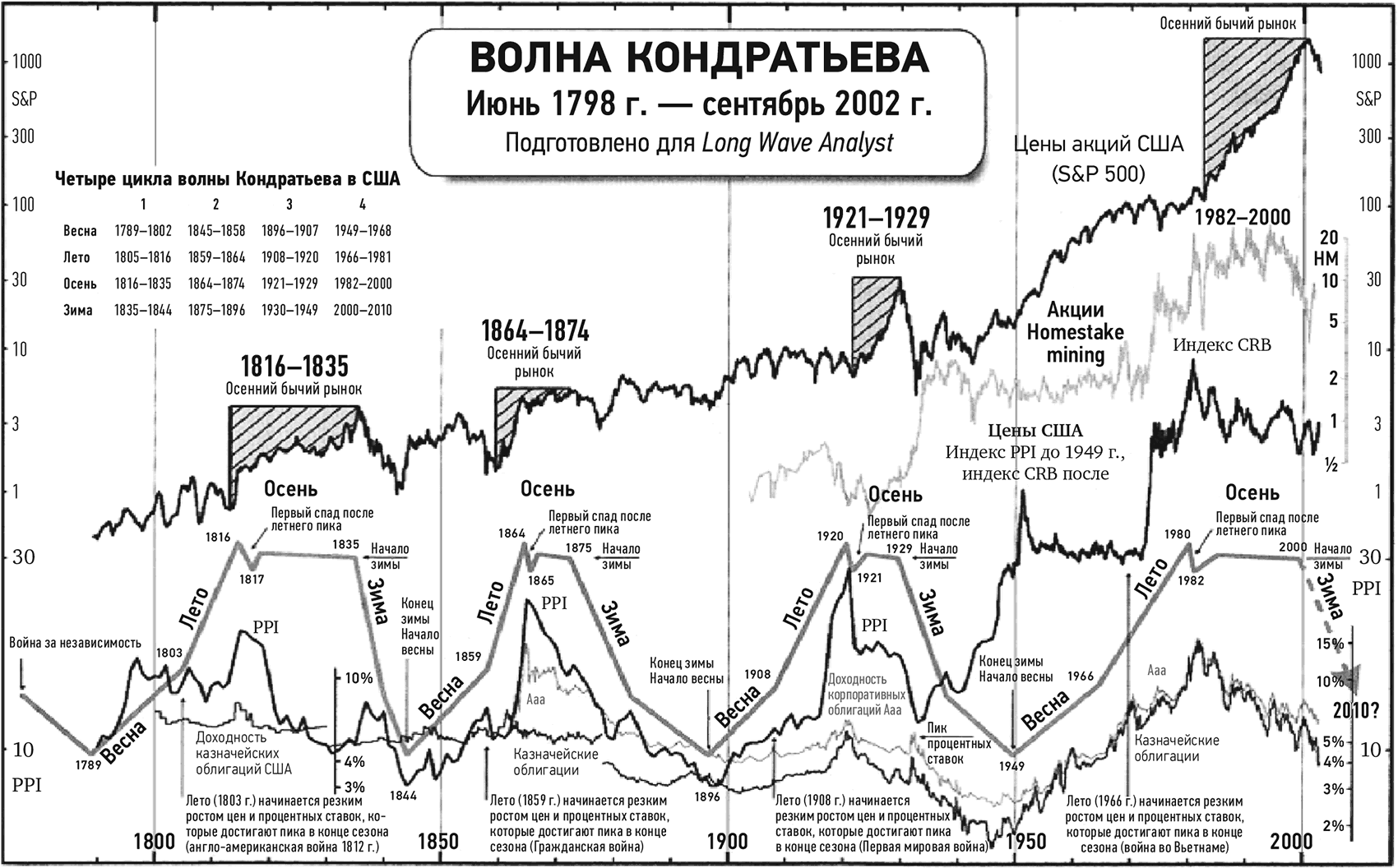

Рис. 12.7.С 1789 г. в волне Кондратьева наблюдались четыре длинных цикла

На рис. 12.7 (любезно предоставленном Topline Investment Graphics) приведена волна Кондратьева начиная с 1789 г. За два последних столетия она прошла четыре длинных цикла. Пики наблюдались в 1816, 1864, 1920 и 1980 гг. Каждый из них приводил к всплеску инфляции (характеризующемуся ростом товарных цен и повышением процентных ставок). Любопытно отметить, что все четыре инфляционных периода практически совпали с американскими войнами (англо-американская война 1812 г., Гражданская война, Первая мировая война и вьетнамская война). За каждым всплеском инфляции шел пик товарных цен (два последних пика наблюдались в 1920 и 1980 гг.). После достижения пика цены сырьевых товаров обычно стабилизировались на десятилетие или больше. В период стабилизации (который мы называем замедлением темпов инфляции) цены акций демонстрируют особенно хорошие результаты. Так было и в 1920-х гг., и в 1980–2000 гг.

Опасность возникает, когда период стабилизации заканчивается, и товарные цены снова идут вниз. Это происходит в результате негативного влияния дефляционных сил на фондовый рынок и экономику. (Такое наблюдалось в 1929 и 1998 гг.) На графике видны основные пики фондового рынка в 1835, 1874, 1929 и 2000 гг. Средний интервал между ними равен 55 годам (хотя промежуток между 1929 и 2000 гг. необычно длинный и составляет 71 год). График также показывает, что процентные ставки следовали за инфляционными или дефляционными трендами. Снижение доходности облигаций, которое началось в 1980 г., соответствует аналогичному падению в 1920–1945 гг. Когда длинный цикл разворачивается вниз (как в 2000 г.), падение ставок является симптомом экономической слабости и не идет на пользу фондовому рынку.

Один из выводов, которые вытекают из исследования длинных циклов, заключается в том, что фаза снижения волны Кондратьева может продолжаться довольно долго – десятилетие и даже больше. Это развеивает надежды на быстрое возвращение «старых добрых времен», которыми были два последних десятилетия XX в.

Дата добавления: 2018-05-12; просмотров: 629; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!