Nasdaq опережает рынок в 2003 г.

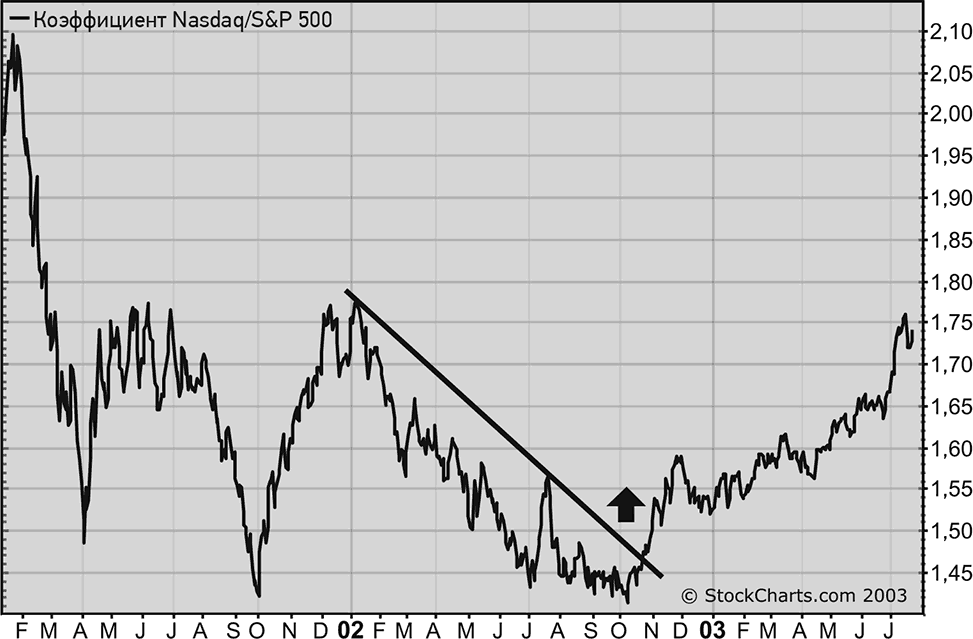

На рис. 13.6 представлено отношение индекса Nasdaq к индексу S&P 500. Коэффициент достиг пика в 2000 г., когда лопнул пузырь на рынке Nasdaq. Линия относительной силы начала постепенно выравниваться в октябре 2002 г. (именно к этому времени относятся результаты, упомянутые выше). Рост коэффициента после достижения дна говорит о том, что рынок Nasdaq был сильнее S&P 500 на протяжении этих восьми месяцев.

Рис. 13.6.Рынок Nasdaq превосходил рынок S&P 500 с октября 2002 г.

На рынке Nasdaq доминируют акции технологических компаний. Чтобы определить, обусловлен ли рост индекса Nasdaq Composite Index ростом акций технологических компаний, нужно сравнить его результативность с индексом Nasdaq 100, который включает в себя акции крупнейших нефинансовых компаний на рынке Nasdaq (в большинстве своем технологические компании). На протяжении рассматриваемых восьми месяцев (с октября 2002 г. по июнь 2003 г.) Nasdaq 100 вырос на 42 %, что на 5 % больше прироста Nasdaq Composite Index, составляющего 37 %. Более высокая результативность Nasdaq 100 говорит о том, что именно технологический сектор был причиной лидерства рынка Nasdaq с четвертого квартала 2002 г. до середины 2003 г. Высокие результаты технологического сектора характерны для начального этапа роста экономики.

Лидерство транспортного сектора

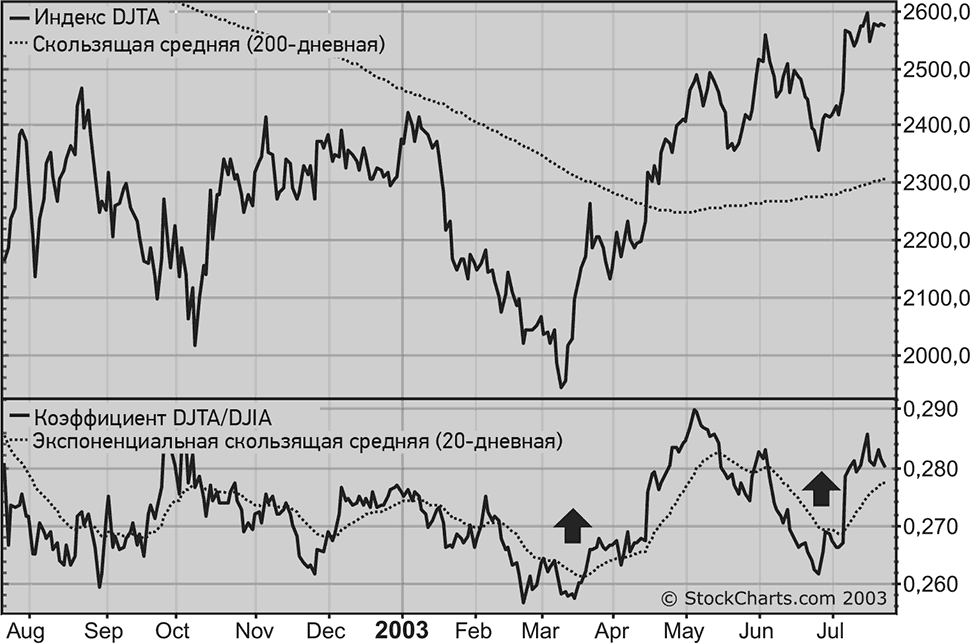

При движении вверх по левой стороне круга Стовала на этапе начала подъема мы видим транспортный сектор. Если в экономике производятся товары, то их нужно транспортировать. (В соответствии с теорией Доу, которая является старейшей технической теорией поведения рынка, для начала настоящего бычьего рынка, как и для восстановления экономики, индексы DJIA и DJTA должны расти вместе. Промышленные компании производят товары, а транспортные – перевозят их. Одни не могут существовать без других.) В экономическом цикле есть еще один элемент, и он связан с нефтью. Как уже говорилось, рост цен на нефть в 1999 г. особенно плохо отразился на акциях транспортных компаний, которые сильно упали в этом году. Рост цен на нефть (и рост энергетического сектора) в 1999 г. внес свой вклад в завершение экономического подъема в 2000 г. После замедления экономики цены на нефть достигли пика, а акции энергетических компаний понизились в цене. Это обычно стимулирует рост акций транспортных компаний и является еще одним признаком улучшения ситуации.

|

|

|

Рис. 13.7.В 2003 г. индекс DJTA был сильнее индекса DJIA

На рис. 13.7 видно, что во втором квартале 2003 г. индекс DJTA превысил максимум, достигнутый в четвертом квартале 2002 г. Это движение вверх совпало с прорывом индекса DJIA. Иными словами, оба ключевых фондовых индекса росли вместе до июня 2003 г. Так и должно быть, когда фондовый рынок достигает дна и начинается восстановление экономики. Важнее, однако, то, что линия относительной силы в нижней части графика говорит о более быстром росте транспортного индекса после мартовского минимума 2003 г. Сохранение такого положения имеет два положительных аспекта. Во-первых, транспортный сектор, который является циклическим по своей природе, начинает лидировать именно тогда, когда это должно происходить, т. е. на начальных этапах экономического подъема. Во-вторых, усиление транспортного сектора обычно связывается со снижением цен на нефть. Поскольку рост цен на нефть способствовал замедлению экономики в 2000 г., снижение цен на нефть в 2003 г. должно было стимулировать экономический подъем.

|

|

|

Дата добавления: 2018-05-12; просмотров: 335; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!