Глава 14. Диверсификация с использованием недвижимости

Место определяет все

Говорят, что три ключевых слова в сфере недвижимости – это «место, место и место». После начала крупного медвежьего рынка акций в 2000 г. недвижимость стала хорошим местом для размещения средств инвесторов. Это было верно как с точки зрения владения жильем, так и с точки зрения владения акциями, связанными с жилищным строительством и недвижимостью. Однако так бывает не всегда. Недвижимость обычно рассматривается как инструмент хеджирования от инфляции. Цены на недвижимость всегда связаны с циклом инфляции. Стоимость жилья и недвижимости растет в периоды высокой инфляции и падает в периоды низкой инфляции. Стоимость жилья достигла пика вместе с инфляционным пузырем примерно в 1980 г., а затем пошла вниз вслед за инфляцией в 1990 г. Однако в более близкое к нам время их пути разошлись. За последние пять лет цены на жилье подскочили на 39 %. Его стоимость повышалась на 7,5 % в 2001 и 2002 гг., а инфляция снижалась на 2 %. Одной из причин аномального поведения цен недвижимости во время нисходящего этапа экономического цикла является то, что процентные ставки, опустившиеся до самого низкого с 1950-х гг. уровня, оказывали совсем другое действие.

Этот цикл – другой

Нет сомнений в том, что последний спад в экономике отличается от всех, которые наблюдались после Второй мировой войны. Дефляционные тенденции, которые проявились пять лет назад, изменили многие традиционные межрыночные взаимосвязи. Одно из ключевых изменений произошло во взаимосвязи облигаций и акций. Во время предыдущих послевоенных спадов облигации и акции падали вместе. Облигации разворачивались вверх раньше акций, но не раньше, чем экономика основательно войдет в этап снижения. Это значит, что долгосрочные ставки все еще росли, несмотря на то что экономика ослабевала. Однако медвежий рынок, начавшийся в 2000 г., продемонстрировал сильное нарушение взаимосвязи между облигациями и акциями. Цены на облигации развернулись вверх весной 2000 г., когда фондовый рынок достиг максимума, и росли на протяжении следующих трех лет, в то время как цены акций падали. Такое необычное поведение было связано с дефляционной средой. Падение долгосрочных процентных ставок, начавшееся весной 2000 г. (когда фондовый рынок достиг пика), дало двойной толчок акциям, связанным с недвижимостью, и акциям домостроительных компаний. И те и другие выиграли от падения процентных ставок. В выигрыше оказались и инвестиционные трасты недвижимости REIT, особенно в результате падения акций технологических компаний.

|

|

|

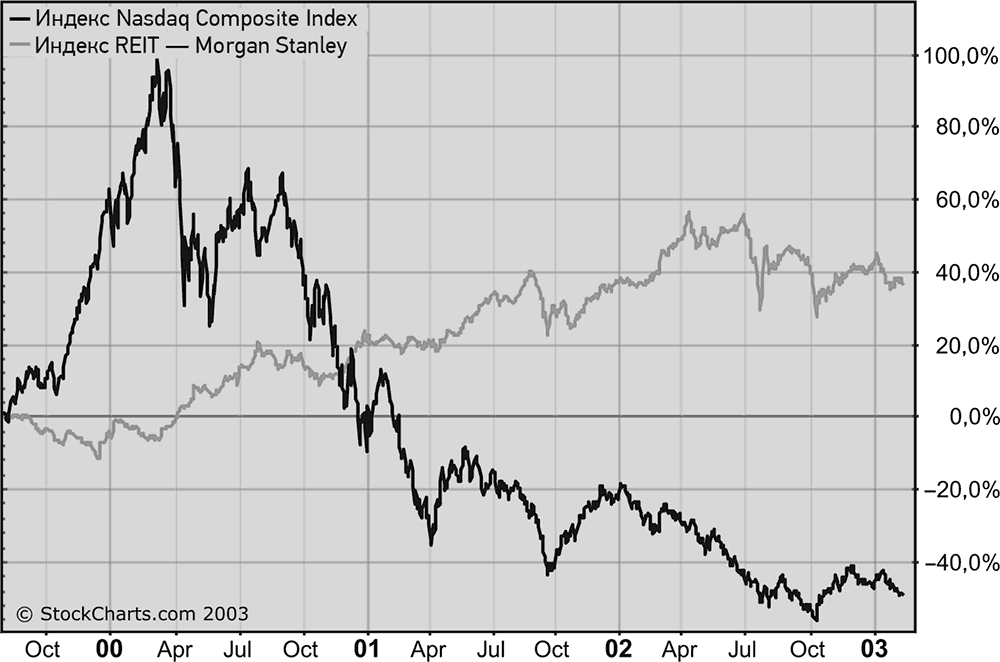

REIT разворачиваются вверх на пике рынка Nasdaq

|

|

|

В главе 7 мы говорили о перетекании средств в инвестиционные трасты недвижимости (REIT), которое началось весной 2000 г., когда лопнул пузырь на рынке Nasdaq. (REIT держат все виды недвижимости от квартир до офисов и торговых центров.) Одна из причин ротации в 2000 г. заключается в том, что REIT имеют низкую корреляцию с фондовым рынком. Это делает их отличным инструментом диверсификации, особенно когда рынок испытывает трудности. Еще важнее то, что REIT демонстрируют отрицательную корреляцию с акциями технологических компаний. Это значит, что они обычно движутся против рынка Nasdaq, на котором доминируют акции технологических компаний. Разве может быть что-то лучшее для размещения средств, когда рынок Nasdaq достигает максимума? (Помимо этого, REIT выплачивают высокие дивиденды, что превращает их в превосходный защитный сектор, особенно когда процентные ставки падают одновременно с акциями.)

Смена ролей в 2000 г.

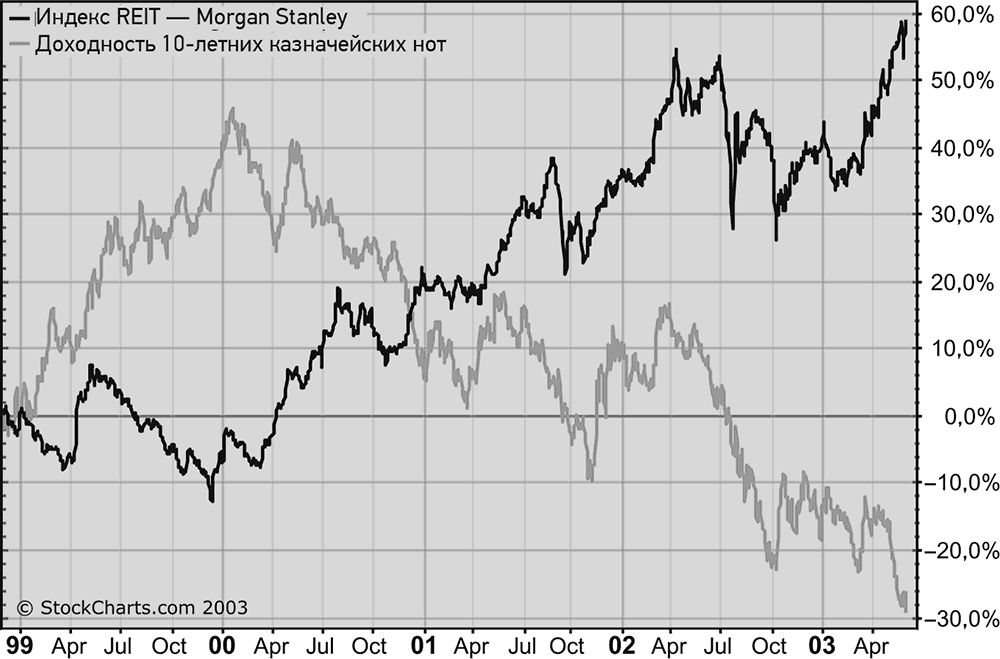

На рис. 14.1 представлен рынок Nasdaq и индекс REIT Morgan Stanley с начала 2000 г. до начала 2003 г. Это позволяет ясно увидеть их обратную взаимосвязь. Перед весной 2000 г. рынок Nasdaq резко шел вверх, а REIT падали. Весной пик на рынке Nasdaq практически точно совпал с крупным разворотом вверх индекса REIT. На протяжении следующих двух лет REIT росли, а рынок Nasdaq падал. Падение фондового рынка было не единственной причиной, способствовавшей росту REIT. Процентные ставки также играли большую роль в их оживлении. На рис. 14.2 показаны индекс REIT и доходность 10-летних казначейских нот. Здесь опять видна явная обратная связь. REIT достигают дна в начале 2000 г., когда процентные ставки находятся на пике. После этого REIT растут, а ставки падают. По иронии судьбы дефляционное давление фактически поддерживало акции недвижимости, толкая процентные ставки к самому низкому за 40-летний период уровню. По той же причине вместе с REIT росли акции домостроительных компаний.

|

|

|

Рис. 14.1.В 2000 г. оба рынка демонстрируют обратную взаимосвязь

Рис. 14.2.Между REIT и процентными ставками наблюдается явная обратная связь

Дата добавления: 2018-05-12; просмотров: 280; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!