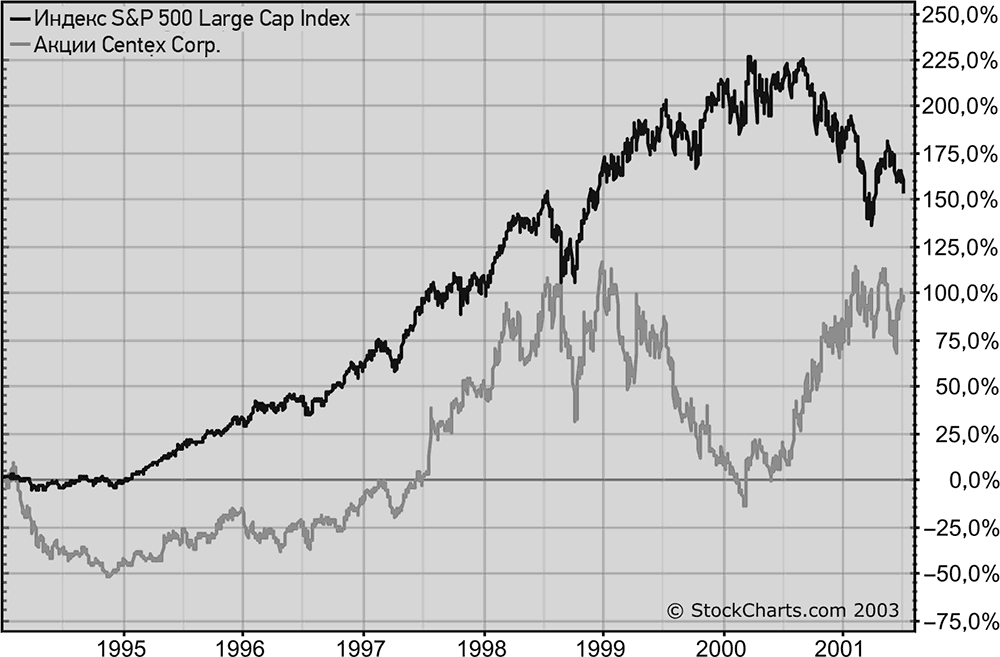

В 1999 г. нарушается взаимосвязь фондового рынка и домостроительных компаний

На рис. 14.7 видно, что акции Centex и индекс S&P 500 движутся синхронно с 1994 г. до конца 1998 г. Затем домостроительные компании и фондовый рынок идут в противоположных направлениях. В 1999 г. акции Centex (и других домостроительных компаний) резко падали, в то время как индекс S&P 500 рос. Более ярко нарушение взаимосвязи домостроительных компаний и фондового рынка проявилось, однако, в 2000 г. Как следует из рис. 14.7, крупный пик индекса S&P 500 в этом году совпал с резким разворотом вверх акций Centex. В последующие три года акции домостроительных компаний росли, а фондовый рынок пережил сильнейшее падение за несколько поколений.

Рис. 14.7.После 1998 г. взаимосвязь двух трендов нарушается

Положительная связь между домостроительными компаниями и фондовым рынком была нарушена. Очевидно, что акции домостроительных компаний (и акции сектора недвижимости в целом) начали следовать за чем-то иным. Этим «чем-то» были долгосрочные процентные ставки. На протяжении предыдущего десятилетия акции домостроительных компаний двигались вместе с облигациями и акциями во время бычьего и медвежьего рынка. Это происходило только потому, что облигации и акции шли в одном направлении. Когда во второй половине 1998 г. нарушилась взаимосвязь облигаций и акций, акции домостроительных компаний показали, за чем они на самом деле следовали, и это был не фондовый рынок.

Акции домостроительных компаний связаны с процентными ставками

|

|

|

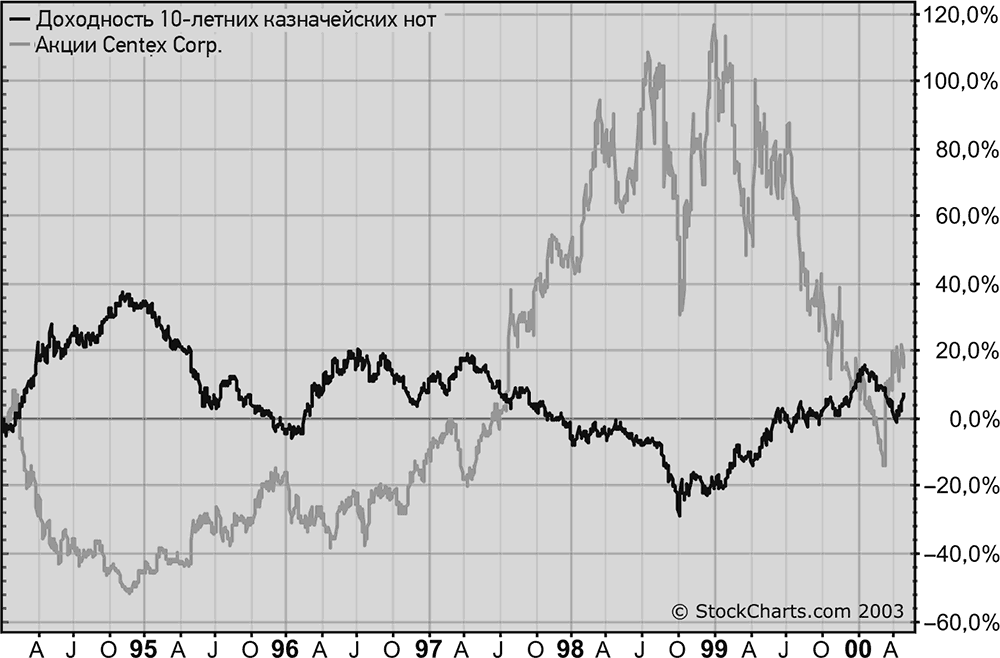

На рис. 14.8 сравниваются доходность 10-летних казначейских нот и акции Centex с начала 1994 г. до 2000 г. Отчетливо видна их обратная связь.Графики фактически зеркально отражают друг друга. Две главные точки разворота приходятся на конец 1994 г. и начало 1999 г. Пик долгосрочных ставок в конце 1994 г. совпадает с сильным разворотом вверх акций Centex. Следующие четыре года акции домостроительных компаний росли, а долгосрочные ставки падали. Минимум долгосрочных ставок в 1999 г. совпал с пиком акций домостроительных компаний. На этот момент есть все основания говорить о нарушении взаимосвязи домостроительных компаний и фондового рынка. (Взаимосвязь облигаций и акций нарушилась во второй половине 1998 г.) Стало совершенно ясно, что домостроительные компании теснее связаны с облигациями, а не с фондовым рынком. Облигации и акции двигались в противоположных направлениях. Домостроительные компании должны были следовать за чем-то одним. Они следовали за облигациями.

Рис. 14.8.С 1994 г. акции Centex двигались в противоположном направлении относительно процентных ставок

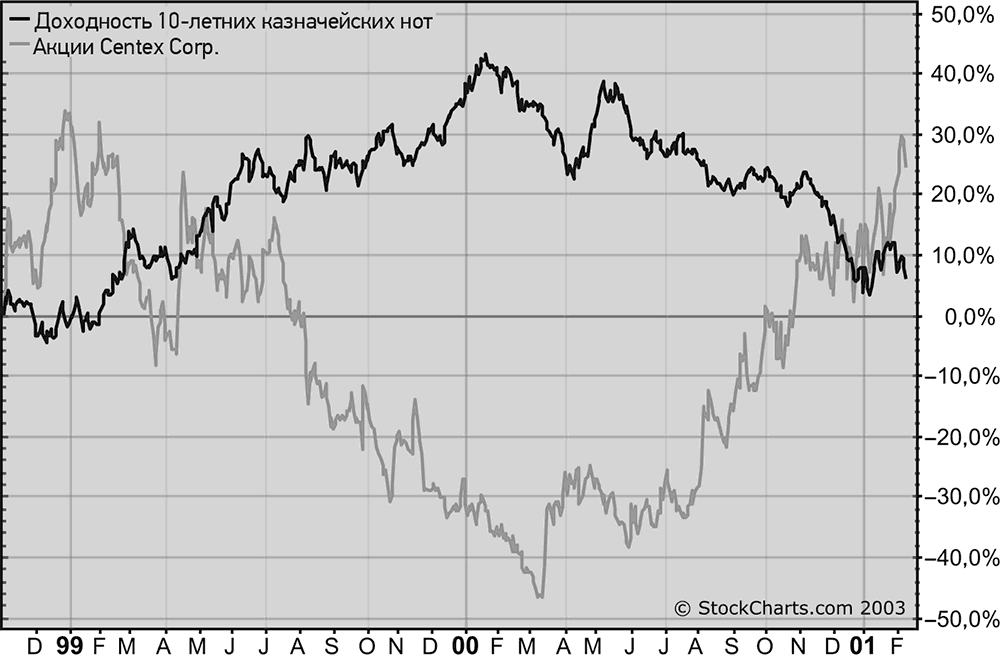

Ротация рынков в 2000 г.

На рис. 14.9 показан разворот процентных ставок и акций Centex в 2000 г. Годом ранее падение акций Centex совпало с ростом процентных ставок. (В 1999 г. сильно выросли цены на сырую нефть и другие сырьевые товары, что вынудило ФРС начать повышение краткосрочных процентных ставок летом.) Долгосрочные ставки достигли пика в первом квартале 2000 г. одновременно с фондовым рынком. Это стало причиной массированного перетока средств из акций в облигации. Рост цен облигаций совпал с падением доходности. Акции Centex (и других домостроительных компаний) достигли дна, в то время как процентные ставки достигли пика. Акции домостроительных компаний в очередной раз продемонстрировали, что на них сильно влияет направление движения долгосрочных процентных ставок, а не фондового рынка. Таким образом, акции домостроительных компаний выполняли свою роль исторически контрциклического класса активов.

|

|

|

Рис. 14.9.Акции Centex достигают дна одновременно с пиком процентных ставок в 2000 г.

Падение фондового рынка и процентных ставок сигнализировало о значительном ослаблении экономики в том же году. Домостроительный сектор двигался против фондового рынка, процентных ставок и экономического цикла. Именно так должен вести себя контрциклический актив. Такое свойство очень полезно. На протяжении трехлетнего медвежьего рынка акций, сопровождавшегося историческим падением процентных ставок, домостроительный сектор был единственным светлым пятном на мрачном экономическом ландшафте. Сильный домостроительный сектор, без сомнения, удерживал плохую экономическую ситуацию от дальнейшего ухудшения. По мере падения процентных ставок на протяжении трех последующих лет рекордный уровень рефинансирования ипотечных кредитов обеспечивал потребителей дополнительными средствами, которые они тратили в основном на автомобили, бытовую технику и обустройство домов. Рост стоимости жилья в значительной степени компенсировал потери на фондовом рынке. С точки зрения распределения активов рост домостроительного сектора на протяжении нескольких лет после 2000 г. наглядно подтверждал аксиому о том, что, когда один актив идет вниз, другой обязательно идет вверх.

|

|

|

Дата добавления: 2018-05-12; просмотров: 310; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!