Больше внимания взаимодействию секторов

В моих первых работах о межрыночных взаимосвязях основное внимание уделялось четырем рынкам – облигациям, акциям, сырьевым товарам и валютам – и тому, как они взаимодействуют. Это по-прежнему очень важно. С годами, однако, вырос интерес к взаимодействию секторов. Распространение биржевых фондов (ETF) позволило трейдерам делить рынок на более мелкие части, что было невозможным еще несколько лет назад. Межрыночное взаимодействие играет важную роль в ротации отраслевых групп и секторов.Взаимодействие секторов имеет значение даже при выборе акций. Подсчитано, что тренд акции определяется на 50 % сектором (или отраслевой группой), к которому она принадлежит. Таким образом, если вы ищете лидирующую акцию, сначала следует найти лидирующую группу, а затем выбрать сильнейшую акцию в ней. Понимание того, какие секторы рынка демонстрируют наилучшие результаты на разных этапах экономического цикла, является еще одним прорывом в межрыночном анализе.

Правильное распределение активов приобрело особую важность в последнее пятилетие. Инвесторам необходимы инструменты, позволяющие регулировать состав портфелей в зависимости от рыночных условий. Те инвесторы, которые предусмотрительно перешли из акций в облигации в 2000 г., сохранили кучу денег. Тот, кто переместил часть средств в REIT или золотые фонды, когда падал фондовый рынок, тоже поступил правильно. Технические инструменты, используемые в межрыночном анализе, очень полезны при корректировке соотношения активов.

|

|

|

Межрыночная модель не статична

События последних пяти лет говорят о том, что межрыночные взаимосвязи, рассмотренные в этой книге, не являются статичными. Иногда они не работают некоторое время, а потом проявляются вновь. Иногда разворот одного рынка сказывается на другом рынке с задержкой. Однако рано или поздно все встает на свои места. Хитрость заключается в умении распознавать, когда взаимосвязи между рынками работают, а когда нет, и лучше снизить их вес при анализе, пока корреляция не усилится+. Хотя большинство нарушений носят временный характер, иногда наблюдаются и серьезные изменения традиционных межрыночных взаимосвязей, как, например, в случае с облигациями и акциями.

Нарушение взаимосвязи облигаций и акций

Крупнейшим межрыночным изменением в последние пять лет стало сильное нарушение взаимосвязи облигаций и акций, начало которого пришлось на 1997–1998 гг. Сейчас мы знаем, что это результат дефляционного давления, не наблюдавшегося со времен Великой депрессии. Потребовалось немало времени, чтобы признать это изменение, и еще больше времени, чтобы понять его причины. Нарушение взаимосвязи облигаций и акций в течение последних пяти лет не было чем-то абсолютно новым. Такое случалось и раньше, когда мир сталкивался с проблемой дефляции. Иными словами, ключевая взаимосвязь между облигациями и акциями не исчезла, а вернулась к той модели, существовавшей в 1930-е гг. Те инвесторы, которые признали угрозу дефляции раньше остальных и которые поняли, что облигации в таких условиях идут вверх, а акции вниз, были готовы к рыночным изменениям после 2000 г.

|

|

|

Зачем изучать историю

В моей первой книге по межрыночному анализу рассматривались рыночные тренды после 1970 г. Межрыночные взаимосвязи, описанные в ней, практически не менялись с 1970х гг. до конца 1990-х гг. Однако события последних пяти лет показали, что для понимания межрыночных взаимосвязей в различные экономические эпохи необходимо гораздо дальше углубиться в историю. История, как известно, повторяется. В этой книге рассматривается очень большой промежуток времени с тем, чтобы лучше представить предысторию текущих трендов. Хотя утешительного в этом мало, отрадно сознавать, что подобное происходило и раньше.

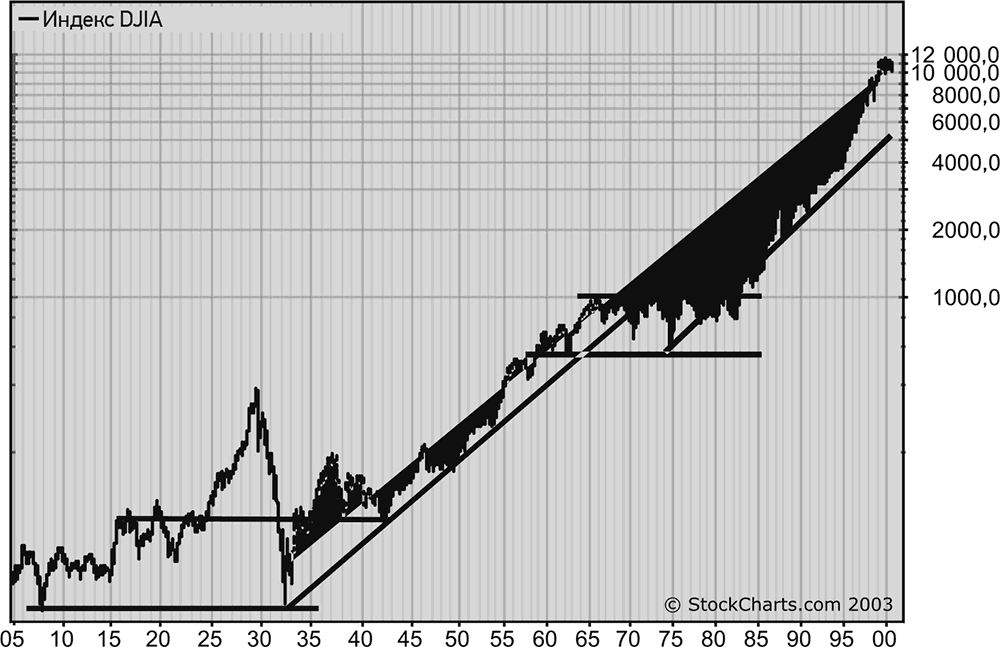

История говорит, что за бумами на фондовом рынке обычно следуют продолжительные периоды низкой результативности акций. На рис. 15.1 видно, что два предыдущих бума на фондовом рынке наблюдались в 1920-х и 1960-х гг. Вслед за ними не менее десятилетия фондовый рынок демонстрировал низкую доходность. Последний бум завершился в 2000 г., а значит, если верить истории, в ближайшее время не стоит ожидать ничего похожего на сильный рынок 1990-х гг. На рис. 15.1 показаны сильное падение фондового рынка в 1930е гг. и боковое движение, которое было характерно для 1970-х гг. Каждому из этих слабых десятилетий предшествовал бум на фондовом рынке. То, что третий бум на фондовом рынке за последнее столетие завершился всего три года назад, не сулит ничего хорошего в ближайшее десятилетие.

|

|

|

Рис. 15.1.Медвежьи рынки в 1930-е и 1970-е гг.

Дата добавления: 2018-05-12; просмотров: 291; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!