Хороший сентябрьский отчет по рынку труда

Стимулирует рост акций, но вредит золоту

Еще одна демонстрация межрыночных связей произошла в пятницу, 3 октября 2003 г. Начиная с утра цены акций понижались, а цены облигаций росли. Доллар тестировал годовой минимум, в то время как цены на золото заигрывали с семилетним максимумом. В 8.30 (по нью-йоркскому времени) поступили сведения об удивительно хорошем уровне занятости. Впервые за восемь месяцев в американской экономике появились новые рабочие места. Это вызвало немедленную (но предсказуемую) реакцию четырех рынков. Фондовый рынок резко подскочил, а цены облигаций резко упали. Доллар пошел вверх, а цены на золото сильно опустились. Пока нет возможности оценить долгосрочные последствия этого хорошего отчета по рынку труда или долгосрочные последствия новой гибкой курсовой политики. Однако в обоих случаях немедленная реакция четырех рынков соответствовала нормальной межрыночной модели. Одни шли вверх, другие – вниз, но так, как и ожидалось. Тренды отдельных рынков могут меняться, но их межрыночные взаимосвязи остаются довольно постоянными. Игре именно на этих взаимосвязях посвящена настоящая книга.

Графики в октябре 2003 г.

На оставшихся страницах представлены графики основных рынков вплоть до конца третьего квартала 2003 г. В целом они дают более оптимистичную картину глобальных рыночных трендов. Акции стали сильнее, а облигации слабее, чем в предыдущем году. Хотя слабый доллар несет потенциальные негативные побочные эффекты, он дает сильный толчок рынкам сырьевых товаров, таким как золото, и, следовательно, снижает дефляционное давление. Дефляция при этом должна уступить место рефляции. Мировые дефляционные проблемы начались с азиатского валютного кризиса в 1997 г. Поэтому вполне логично, что в 2003 г. Азия опередила мир при выходе из дефляции. Графики в приложении – это снимки рынков в определенный момент времени. Они устаревают по мере изменения рыночных трендов. Единственное, что остается неизменным, – это взаимосвязь рынков друг с другом. Это главная идея, которую следует усвоить из межрыночного анализа.

|

|

|

Рис. А.1

После достижения пика весной и летом 2002 г. сектор REIT снизился и больше года проигрывал индексу S&P 500. Однако в сентябре 2003 г. индекс Dow Jones REIT Index превзошел пик 2002 г. и достиг нового максимума. Коэффициент REIT/S&P 500 также вырос в третьем квартале 2003 г., что свидетельствовало о лидерстве REIT. Индекс REIT Index торговался выше 10-недельной скользящей средней с марта, что являлось еще одним признаком силы.

Рис. А.2

К третьему кварталу 2003 г. индекс Nasdaq Composite Index поднялся на 70 % от дна, достигнутого в октябре 2002 г. Следующим главным уровнем сопротивления для индекса Nasdaq является пик, сформировавшийся в начале 2002 г. на уровне 2100 пунктов. Коэффициент Nasdaq/S&P 500 рос на протяжении года. Относительная сила индекса Nasdaq обычно является хорошим сигналом для фондового рынка. Однако предшествующий рост фондового рынка на протяжении года должен настораживать. Это обычная продолжительность циклических бычьих рынков.

|

|

|

Рис. А.3

После достижения пятилетнего максимума в начале 2003 г. индекс CRB консолидировался на протяжении пяти месяцев. Однако в июле 2003 г. он снова начал расти и достиг шестимесячного максимума. Это свидетельствует о том, что товарные цены возобновили восходящий тренд. Новое ослабление доллара США в третьем квартале 2003 г. способствовало покупкам на товарных рынках (особенно драгоценных металлов). Рост индекса CRB летом 2003 г. оказывал повышательное давление на долгосрочные процентные ставки, которые тоже начали расти.

После весеннего падения доходность 10-летних казначейских нот начала расти в июне 2003 г. К июлю долгосрочная доходность поднялась выше 40-недельной скользящей средней и достигла самого высокого уровня в году. Рост товарных цен и сильный фондовый рынок во многом связаны с ростом долгосрочных процентных ставок. Рост товарных цен имеет инфляционный характер, а рост цен акций является признаком экономической силы. Доходность облигаций выросла во всем мире (включая Японию) на фоне усиления признаков восстановления экономики. Глобальные средства потекли из облигаций на фондовый рынок.

|

|

|

Рис. A.4

Рис. A.5

Доходность 10-летних казначейских нот тестирует трехлетнюю нисходящую линию тренда, сформировавшуюся в начале 2000 г. Закрытие выше этой линии подтвердило бы формирование дна долгосрочными ставками. На протяжении предыдущих трех лет падение доходности облигаций сигнализировало о слабости глобальной экономики. Рост их доходности дает более оптимистичный сигнал для экономики в краткосрочной перспективе. В долгосрочной перспективе рост ставок может угрожать восстановлению экономики. Скачок доходности облигаций также сигнализирует об ослаблении дефляционного давления.

Рис. A.6

Индекс доллара США достиг пика в начале 2002 г. и пробил семилетнюю восходящую линию тренда в конце года. Падение американской валюты дало сильный толчок товарным рынкам (в частности, золоту). В начале четвертого квартала 2003 г. доллар приблизился к минимуму второй половины 1998 г. Отскок от этого уровня в первую неделю октября остановил это снижение и привел к фиксации прибыли на рынке золота. Тем не менее главный тренд доллара остается нисходящим.

|

|

|

Рис. A.7

Рис. A.8

В конце 2002 г. золото прорвало уровень $325, превышавший предыдущий пик 1999 г. Это стало стартом нового бычьего рынка золота (и акций золотодобывающих компаний). После кратковременного достижения семилетнего максимума золото начало коррекцию вниз в октябре 2003 г. Удивительно хороший отчет по рынку труда в октябре 2003 г. дал толчок фондовому рынку и доллару. Это стало причиной фиксации прибыли в золоте и акциях золотодобывающих компаний. Откат золота в начале 2003 г. завершился на исходном уровне $325, который стал новым уровнем поддержки. Главный тренд золота остается восходящим.

Японская иена взлетела до трехлетнего максимума относительно доллара в середине сентября 2003 г. Это стало результатом требования G7 ввести гибкие валютные курсы. Такой рост отражал усиление японской экономики и сильный приток денег на азиатские рынки. Однако это породило опасение, что Япония сократит покупки американских казначейских бумаг и тем самым подтолкнет вверх долгосрочные процентные ставки в США. Действия G7 не оставили сомнений в намерении США ослабить доллар.

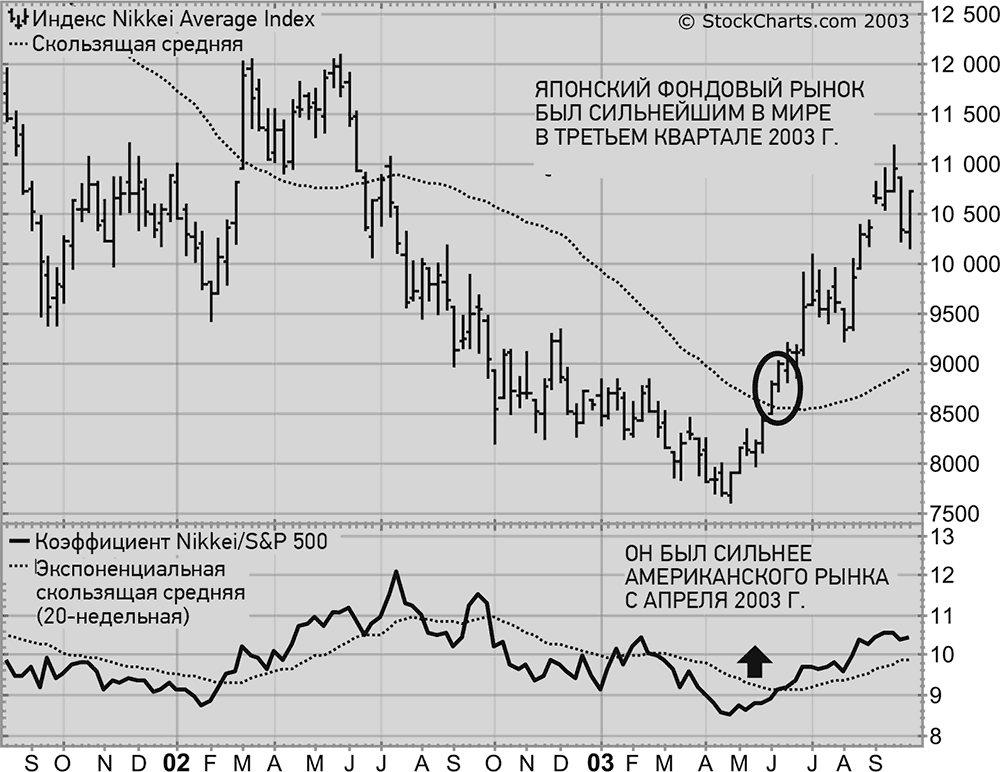

Рис. A.9

В сентябре 2003 г. индекс Nikkei 225 вырос до самого высокого уровня за 14 месяцев. Он поднялся выше 40-недельной скользящей средней в июне, и это было графическим сигналом разворота тренда вверх. Коэффициент Nikkei/S&P 500 начал расти в апреле, что свидетельствовало о более высокой результативности японских акций по сравнению с американскими. Летом в Японии начали расти долгосрочные процентные ставки, что отражало переток капитала из японских облигаций в акции. Это также могло служить сильным сигналом ослабевания дефляционных трендов в Японии и в мире.

Рис. A.10

Промышленные металлы достигли пика в 1997 г. в начале азиатского валютного кризиса, что сигнализировало о глобальных дефляционных проблемах и экономической слабости. Промышленные металлы прорывают шестилетнюю нисходящую линию тренда. Это хороший сигнал для глобальных экономик и плохой для облигаций, поскольку рост промышленных металлов обычно связан с ростом долгосрочных процентных ставок. Рост промышленных металлов также показывает, что глобальные дефляционные проблемы, которые начались в 1997 г., отступают. Иными словами, дефляция уступает место рефляции.

[1] Джон Дж. Мэрфи. Межрыночный технический анализ: Торговые стратегии для мировых рынков акций, облигаций, товаров и валют: Пер. с англ. – М.: Диаграмма, 2002.

[2] Джон Дж. Мэрфи. Технический анализ финансовых рынков: Полный справочник по методам и практике трейдинга: Пер. с англ. – М.: Вильямс, 2012.

[3] Доктор Мур, ныне покойный, был одним из ведущих специалистов страны по экономическому циклу.

[4] Джон Дж. Мэрфи. Технический анализ фьючерсных рынков: Теория и практика: Пер. с англ. – М.: Альпина Паблишер, 2011.

[5] Президент компании Ned Davis Research, Венеция, штат Флорида.

[6] Есть еще один фьючерсный контракт на индекс Dow Jones – AIG Commodity Index.

[7] В начале октября 2003 г. индекс DJ REIT Index все же превзошел пик 2002 г.

Дата добавления: 2018-05-12; просмотров: 352; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!