Фьючерсные портфели слабо коррелируют с облигациями и акциями

Управляемые фьючерсные счета слабо коррелируют с облигациями и акциями по двум причинам. Первая заключается в разнообразии фьючерсных рынков. Менеджеры фьючерсных фондов торгуют во всех секторах фьючерсных рынков. Их результаты зависят не только от облигаций и акций. Большинство менеджеров фьючерсных фондов следуют за трендами. Во время финансовых бычьих рынков они покупают процентные фьючерсы и фьючерсы на фондовые индексы и получают соответствующую выгоду. Во время спадов на рынках облигаций и акций их потери в финансовой сфере во многом компенсируются прибылью на товарных и валютных рынках, которые, как правило, растут в этот период. Игра в четырех секторах, которые обычно имеют отрицательную корреляцию, обеспечивает им естественную диверсификацию.

Вторая причина связана с короткими продажами. Фьючерсные менеджеры не привязаны к длинной стороне каких-либо рынков. (Занимать длинную позицию на фьючерсном рынке означает покупать фьючерсные контракты в расчете на их продажу позже по более высокой цене.) Они могут получать прибыль на медвежьих рынках облигаций и акций путем короткой продажи фьючерсов в этих двух областях. (Короткий продавец продает фьючерсные контракты по более высокой цене в расчете на их выкуп по более низкой цене. Цель состоит в том, чтобы «продавать дорого и покупать дешево» и получать прибыль от разницы.) В таких условиях менеджеры могут держать короткие позиции на финансовых рынках и длинные позиции на товарных и/или валютных рынках. Это позволяет им получать очень хорошие результаты во время спадов на финансовых рынках, особенно если их основной причиной является инфляция или попытки центральных банков создать небольшую инфляцию для борьбы с дефляционными процессами. Мы, однако, сконцентрируем внимание на одной части фьючерсного портфеля – на традиционных товарных рынках.

Товарные фьючерсы как класс активов

Корзинный подход к традиционным товарным рынкам стал возможным после появления фьючерсных контрактов на пару популярных товарных индексов, а именно на индекс CRB и индекс GSCI. Эти индексы относятся к нефинансовым рынкам. Другими словами, они не включают рынки облигаций, акций или валют. В них входят осязаемые сырьевые товары, которые могут быть выращены, добыты или переработаны. Это прежде всего сельскохозяйственная продукция, металлы и энергоносители. Посмотрим, стоит ли добавлять товарную корзину в традиционный портфель, состоящий из акций и облигаций. Результаты исследований в этой области начали публиковаться еще в 1990 г.

Смещение эффективной границы

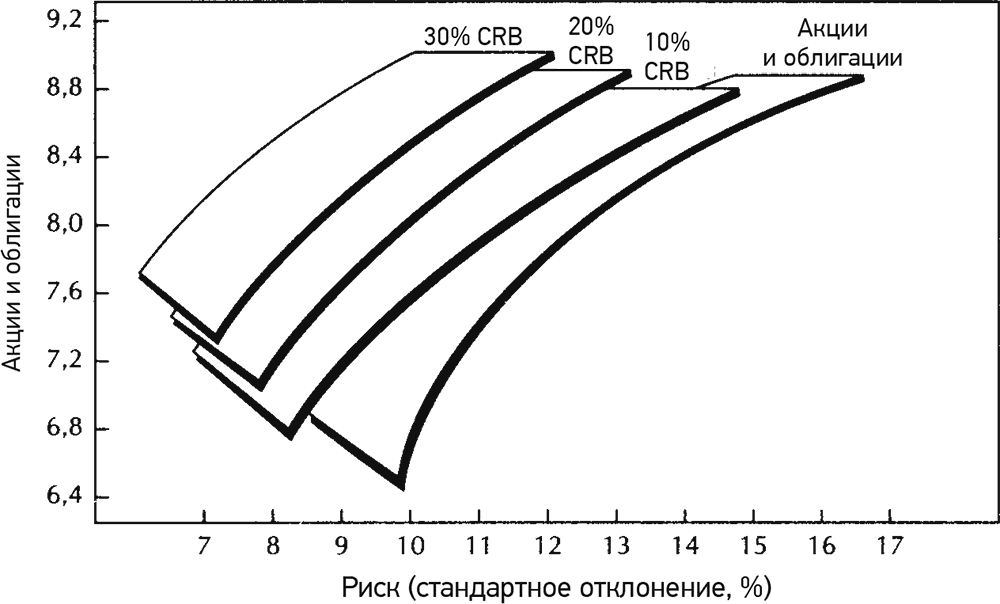

Исследование, о котором пойдет дальше речь, основано на статистике, опубликованной Нью-Йоркской фьючерсной биржей в работе под названием «Товарные фьючерсы как класс активов». Эффективная граница – это кривая на графике, где на горизонтальной оси откладывается риск портфеля (стандартное отклонение), а на вертикальной – ожидаемая доходность. Эффективная граница идет вверх и вправо, отражая тот факт, что более высокий риск связывается с более высокой доходностью. В ходе исследования сначала формировался набор оптимизированных портфелей, состоящих только из акций и облигаций. Затем строилась эффективная граница путем определения максимальной ожидаемой доходности для каждого уровня риска. На следующем этапе в оптимизированные портфели акций и облигаций добавлялись товарные фьючерсы в трех пропорциях. В результате были получены четыре портфеля – в одном сырьевых товаров не было, а три других содержали их в объеме 10, 20 и 30 %.

Эффективная граница для внутренних активов (1961–1988 гг.)

Рис. 11.7.Эффективные границы четырех портфелей. Крайняя правая линия – это портфель облигаций и акций. Линия сдвигается вверх и влево, когда в портфель добавляются сырьевые товары в объеме 10, 20 и 30 %. На горизонтальной оси откладывается риск портфеля (стандартное отклонение), а на вертикальной оси – ожидаемая доходность.

(Commodity Futures as an Asset Class, prepared by Powers Research Associates, L. P.,published by New York Futures Exchange, January 1990.)

На рис. 11.7 показан эффект от включения в портфель индекса CRB в разных пропорциях. (Часть портфеля, приходящаяся на сырьевые товары, представлена доходностью индекса CRB плюс 90 % доходности казначейских векселей, поскольку фьючерсные контракты на индекс CRB требуют внесения лишь 10 %-ной маржи. В результате получается товарный портфель без левериджа, который сильно снижает риск торговли сырьевыми товарами с высоким левериджем.) На рис. 11.7 представлены четыре линии. Крайняя правая линия – это эффективная граница для портфеля облигаций и акций. Если двигаться влево от нее, то вторая линия – это эффективная граница портфеля с 10 % фьючерсов на CRB, третья – с 20 %, а крайняя левая – с 30 %. График показывает, что повышение доли индекса CRB в портфеле приводит к смещению эффективной границы вверх и влево, или, как отмечено в отчете, «портфельный менеджер сталкивается с меньшим риском при заданном уровне доходности, когда к набору активов добавляют корзину сырьевых товаров». В отчете также представлена статистика изменения соотношения «вознаграждение/риск» при включении в портфель сырьевых товаров наряду с облигациями и акциями. Процитирую прямо из отчета:

«Обратите внимание, что во всех случаях добавления в портфель товарных фьючерсов растет соотношение “вознаграждение/риск”, т. е. снижается риск и повышается доходность. Соотношение растет тем больше, чем больше товарные фьючерсы замещают внутренние активы… чем больше в вашем портфеле доля товарных фьючерсов (до 30 %), тем лучше ваш результат».

В момент публикации этого исследования облигации и акции еще находились в середине крупных бычьих рынков, а сырьевые товары были гораздо более слабым классом активов. Теперь они поменялись ролями. С начала 2002 г. товарные рынки (представленные индексом CRB) имеют более высокую результативность, чем акции и облигации. Если этот тренд сохранится, данное исследование, призывающее включать товарные рынки в традиционные портфели, может оказаться еще актуальнее, чем в момент его обнародования более 10 лет назад. Так или иначе, есть еще один растущий класс активов, который следует рассмотреть, – иностранные валюты.

Валюты как класс активов

27 мая 2003 г. газета The Wall Street Journal вышла с заголовком «Падение доллара – луч света для UBS» на первой полосе. Речь шла о том, что решение некоторых фирм с Уолл-стрит заняться торговлей валюты окупилось в течение года, когда фондовый рынок показал низкие результаты. Прибыли UBS Warburg и некоторых других фирм с Уолл-стрит объяснялись ростом числа клиентов, осуществлявших валютные операции, и участием в восходящем тренде евро на протяжении предыдущих 12 месяцев. В статье сообщалось, что примерно 70 % прибыли UBS в первом квартале приходилось на валютные и долговые операции. Упоминались и другие компании, такие как J. P. Morgan Chase и Goldman Sachs Group, которые выиграли от торговли за свой счет на валютных трендах (открытия позиций с целью получения прибыли от движения валют). Газета говорила о том, что Merrill Lynch заявила о намерении расширить операции с валютами. В плохие времена на Уолл-стрит (например, во время продолжительного медвежьего рынка акций) появляется желание получать антициклические доходы. Когда доллар падает одновременно с акциями, подобные доходы можно найти на валютных рынках, как для хеджирования, так и для получения прибыли.

Многие институты используют валютные рынки для хеджирования валютного риска. Американские компании, владеющие иностранными облигациями и акциями, могут потерять деньги, когда доллар сильный. Они могут хеджировать валютный риск, покупая доллар (или продавая в короткую иностранную валюту). Иностранцы, владеющие американскими акциями и облигациями, могут хеджировать риск падения доллара, продавая в короткую доллар. Американские компании могут укрепить свои иностранные активы, покупая валюты, которые демонстрируют сильный рост. В каждом случае необходимо следить за рынком, чтобы определить, когда хедж является приемлемым или какие валютные рынки имеют наибольший потенциал прибыли. Торговля валютами осуществляется в значительной мере крупными институтами, такими как пенсионные фонды и хедж-фонды. Однако, как отметила The Wall Street Journal, «все большее число инвесторов присматривается к иностранным валютам как к классу активов, отличному от акций, облигаций и сырьевых товаров, который может обеспечить диверсификацию на медвежьем рынке». Яснее не выразишься.

Эффект падения доллара

Воздействие падения доллара на глобальные рынки может быть очень сильным и требовать от инвесторов соответствующей защиты своих портфелей. К середине 2003 г., например, американский доллар стал одной из самых слабых мировых валют. Это создало проблемы (и возможности) для глобальных инвесторов. Падение доллара сильно влияет на приток средств в американские и иностранные облигации и акции. На протяжении первых шести месяцев 2003 г., например, индекс мировых фондовых рынков вырос на 7,47 % в местной валюте. (Подразумевается, что фондовый рынок каждой страны котируется в местной валюте.) Однако в долларовом выражении мировые фондовые рынки выросли на 10,86 %, что является результатом слабости доллара.

Более высокая доходность в долларовом выражении выгодна американским инвесторам и поощряет их выход на иностранные рынки. Однако падение доллара снижает привлекательность инвестиций в американские акции и облигации (если эти инвестиции не хеджируются короткой продажей доллара) для иностранных инвесторов. Наибольший разрыв наблюдается в странах, имеющих самые сильные валюты по отношению к доллару США. В первой половине 2003 г. двумя такими валютами были евро и канадский доллар.

В местной валюте европейские фондовые рынки выросли на 2,08 % за первую половину 2003 г., в долларовом же выражении – на 10,34 %. Еще сильнее разрыв проявлялся в таких странах, как Франция и Германия. Французский фондовый рынок вырос на 11,73 % в долларовом эквиваленте, тогда как в местной валюте (евро) он даже немного снизился (−0,97 %). Германия, крупнейшая экономика в Европе, выросла лишь на 5 % в местной валюте (евро) против 18,5 % в долларовом выражении. Такая разница объясняется значительным укреплением евро по отношению к доллару США. Другой сильной валютой в 2003 г. был канадский доллар. В результате за первую половину 2003 г. канадский фондовый рынок поднялся на 24 % при выражении в долларах США против 6 % в местной валюте (канадский доллар). Очевидно, что при инвестировании в глобальные рынки нужно учитывать направление движения валютных рынков.

Дата добавления: 2018-05-12; просмотров: 292; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!