На традиционных рынках альтернатив не слишком много

Если долгосрочные графики правы, акции на протяжении нескольких лет будут приносить низкие результаты. Учитывая, что долгосрочные процентные ставки достигли четырехлетнего минимума, потенциал роста рынка облигаций также ограничен. Исторически низкие краткосрочные процентные ставки делают фонды денежного рынка непривлекательными. Если инвесторы ищут роста на следующие несколько лет, им нужно выйти за пределы традиционных рынков акций и облигаций. Сырьевые товары и валюты – две области, которые обладают большим потенциалом роста.

Покупка акций, связанных с сырьевыми товарами

Можно играть на росте сырьевых товаров без их фактической покупки. Многие секторы фондового рынка и отраслевые группы связаны с товарными рынками. Отличным примером являются акции золотодобывающих компаний. Лучшим способом участия в бычьем рынке золота является покупка акций золотодобывающих компаний (или взаимного фонда золота). Помимо того что акции золотодобывающих компаний проще купить, чем золото в слитках, эти акции, как правило, растут быстрее, чем само золото. Когда растет цена золота в слитках, нехеджированные акции золотодобывающих компаний также растут быстрее, чем акции золотодобывающих компаний, которые хеджируют производство золота. (Индекс AMEX Gold Bugs Index (HUI) включает только нехеджированные акции золотодобывающих компаний.) Акции энергетических компаний (или фонд энергетического сектора) – отличный способ принять участие в росте цен на нефть и природный газ.

Акции производителей основных материалов (например, алюминия или меди) выигрывают от роста этих сырьевых товаров. Акции производителей продукции деревообработки выигрывают от роста цен на древесину, которая также демонстрировала признаки формирования дна к лету 2003 г. Рост цен на сельскохозяйственную продукцию увеличил спрос на сельскохозяйственные машины и оборудование, например тракторы. Акции некоторых производителей пищевой продукции также могут выигрывать от роста цен на скот и птицу. Инвесторы могут получить выгоду от роста цен на сырьевые товары, покупая индивидуальные обыкновенные акции, связанные с этими товарами. Благодаря доступности секторных взаимных фондов и биржевых фондов (ETF) инвесторы могут воспользоваться преимуществами сильных сырьевых рынков, вкладывая средства в связанные с ними секторы фондового рынка.

Глава 11. Фьючерсные рынки и распределение активов

Анализ относительной силы классов активов

В предыдущей главе мы использовали анализ относительной силы для сравнения рынков сырьевых товаров и акций. Индекс CRB впервые за 20 лет начал превосходить цены на акции, что привело к эпохальному переходу с бумажных активов на физические. В этой главе мы расширим использование коэффициента относительной силы и покажем, как оценивать относительную силу облигаций, акций и сырьевых товаров и определять, какой из трех классов активов демонстрирует лучшие результаты в любой момент времени. Идея заключается в том, чтобы сосредоточить капитал в классах, имеющих наивысшую результативность, и избегать классов с наименьшей результативностью. К счастью, графики коэффициентов позволяют легко сравнивать три рыночные группы и определять их силу и слабость. Они предупреждают о приближающемся изменении тренда и могут стать полезным дополнением к традиционному графическому анализу. Чтобы понять, как определять такие изменения тренда, не нужно быть экспертом в графиках. Движения рынка с 2000 г. наглядно показывают, почему нужно знать, какие рынки идут вверх, а какие из них движутся вниз.

Облигации и акции

Облигации и акции всегда конкурируют за средства инвесторов. Когда инвесторы оптимистично настроены в отношении фондового рынка и экономики, они обычно вкладывают больше денег в акции и меньше в облигации. Когда их настроение более пессимистично, они вкладывают больше денег в облигации и меньше в акции. Анализ коэффициента относительной силы – простой способ узнать, какие активы более результативны в данный момент времени, акции или облигации.

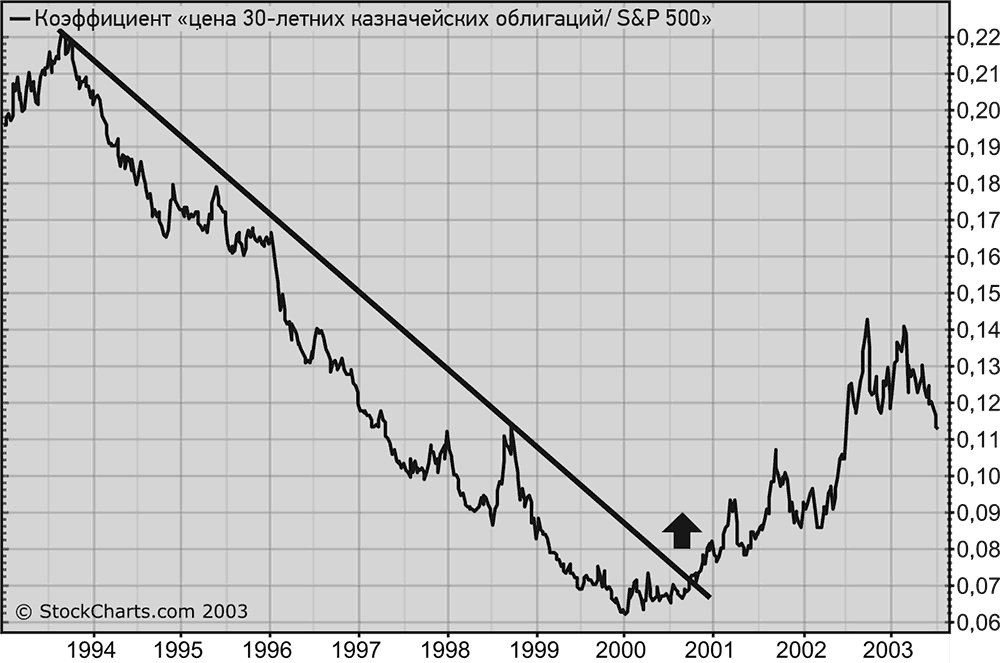

Рис. 11.1.Прорыв линии тренда в конце 2000 г. дал сигнал перехода из акций в облигации

На рис. 11.1 представлено отношение цен казначейских облигаций к индексу S&P 500 с 1994 г. В период с 1994 г. до конца 1999 г. линия коэффициента шла вниз, указывая на то, что облигации менее результативны, чем акции. На протяжении этих шести лет инвестору следовало концентрировать внимание на акциях и вкладывать меньше средств в облигации. Однако ближе к концу 2000 г. коэффициент «облигации/акции» прорвал нисходящую линию тренда, которая существовала с 1994 г., и подал сигнал об изменении соотношения между двумя рынками. Облигации стали более сильным рынком и оттянули на себя часть средств из акций. Инвестор с помощью этого простого графика вполне мог в значительной мере избежать потерь на медвежьем рынке акций, который начался в 2000 г., и выиграть на росте цен облигаций. Многие финансовые консультанты рекомендуют поддерживать относительно постоянное соотношение акций и облигаций в портфеле, чтобы достичь сбалансированности и диверсификации. Однако, как показывает рис. 11.1, распределение активов необходимо менять при изменении рыночных трендов. Графики коэффициента относительной силы значительно упрощают эту задачу.

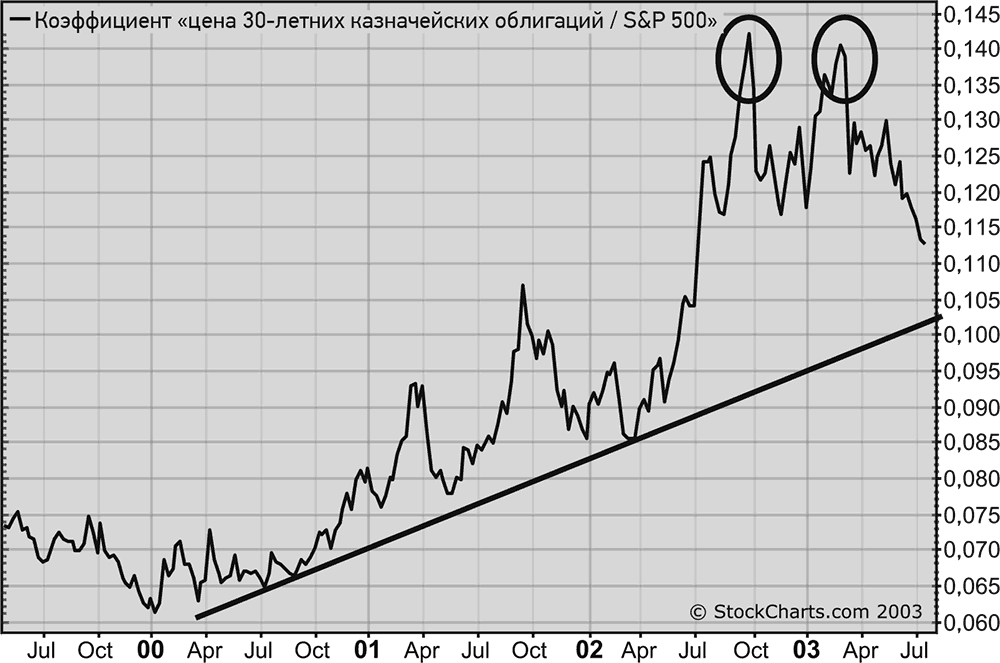

Рис. 11.2.Двойная вершина, которая начала формироваться в октябре 2000 г., сигнализировала о переходе из облигаций в акции

На рис. 11.2 представлен график коэффициента «облигации/акции» с начала 2000 г. до лета 2003 г. Подъем линии коэффициента на протяжении этих трех лет ясно демонстрирует превосходство облигаций над акциями. Однако в правом верхнем углу линия коэффициента образует двойную вершину, которая начинает формироваться в октябре 2002 г. Такая модель, имеющая две заметные вершины, нередко служит сигналом окончания существующего тренда. Вершины на графике появились в октябре 2002 г. и марте 2003 г. Падение коэффициента «облигации/акции», начавшееся в четвертом квартале 2002 г., свидетельствует о том, что средства начали перетекать из облигаций обратно в акции. Пробой летом 2003 г. минимума, достигнутого в четвертом квартале 2002 г., подтвердил, что акции стали сильнейшим рынком.

Сырьевые товары и облигации

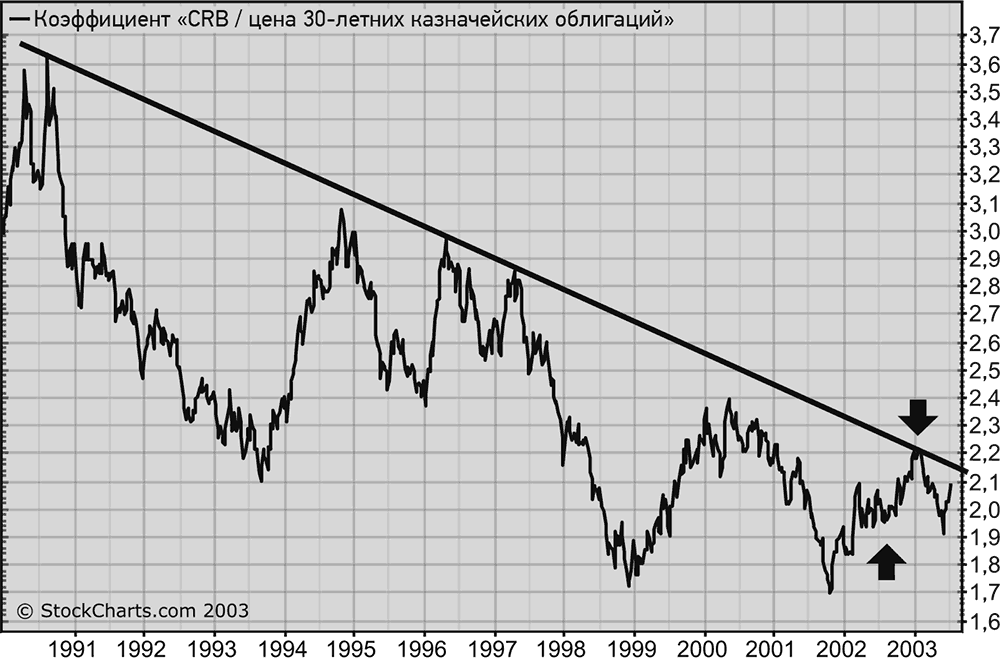

Анализ коэффициента также можно применить к рынкам облигаций и сырьевых товаров для определения их относительной силы. На рис. 11.3 представлен график коэффициента «CRB / казначейские облигации» с 1990 г. до весны 2003 г. На графике выделяются два момента. Во-первых, коэффициент пошел вверх в 2002 г., когда товарные цены стали расти быстрее цен облигаций (отчасти из-за падения доллара). Во-вторых, коэффициент не прорвал нисходящую линию тренда, проведенную по пикам предыдущих 12 лет. Прорыв линии тренда снизу вверх сигнализировал бы о сильном сдвиге соотношения двух рынков в пользу сырьевых товаров. В третьем квартале 2003 г. падение цен облигаций и ралли товарных цен вывели коэффициент на самый высокий уровень за два года.

Рис. 11.3.Подъем коэффициента в 2002 г. прекратился у долгосрочной линии тренда

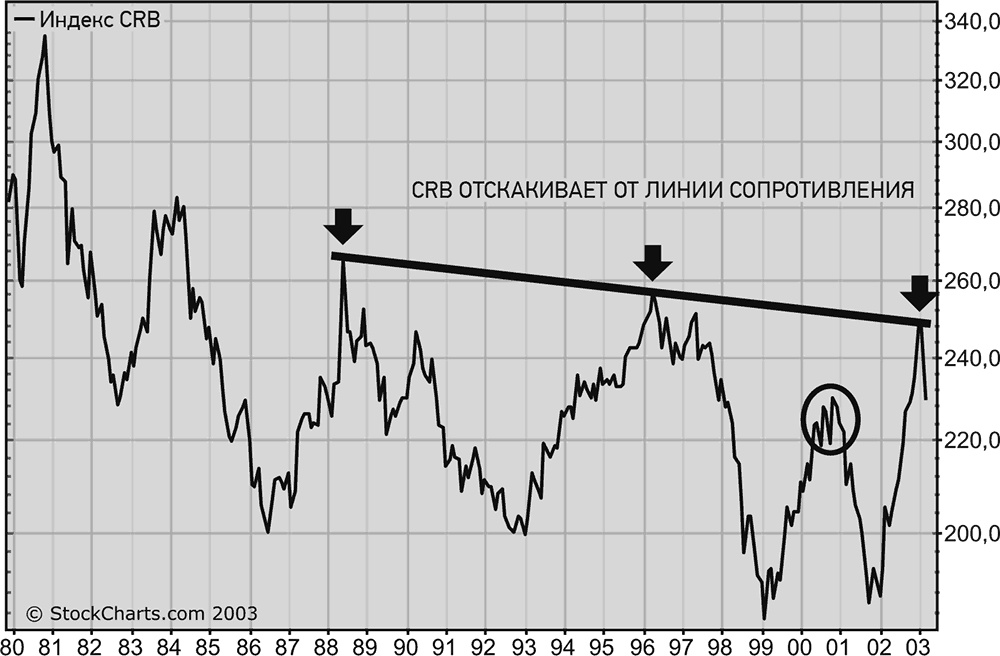

Рис. 11.4.Ралли индекса CRB в 2002 г. прекратилось на линии тренда, проведенной через максимумы 1988 и 1996 гг.

На графике индекса CRB (рис. 11.4) представлена еще одна важная линия тренда. На графике виден подъем индекса CRB до пятилетнего максимума в 2002 г., что могло быть ранним сигналом достижения основного дна. Обратите внимание на то, что ралли индекса CRB прекратилось прямо на линии сопротивления, проведенной через максимумы 1988 и 1996 гг. Это другая критическая линия тренда. До сих пор она сдерживала рост индекса CRB. Однако любой прорыв линии снизу вверх будет сильным бычьим сигналом для товарных рынков.

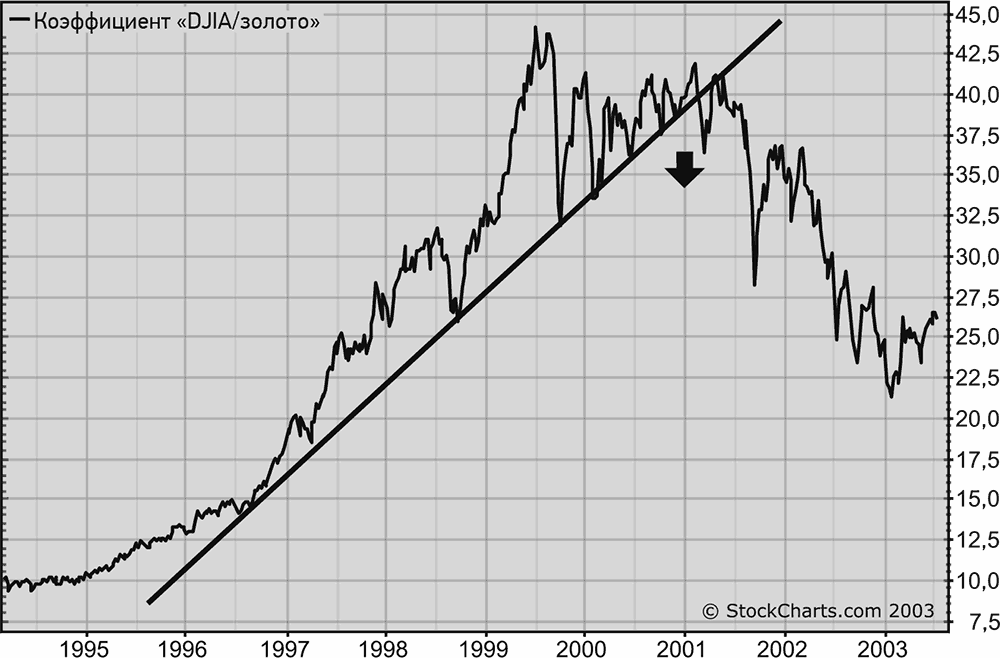

Коэффициент «DJIA/золото»

Другим популярным межрыночным коэффициентом, который можно отслеживать, является отношение индекса DJIA к золоту. Коэффициент «DJIA/золото» достиг максимума на уровне 28 в 1966 г. и стабильно падал на протяжении инфляционных 1970-х гг. Нет нужды говорить, что золото (и сырьевые товары) было в эти годы более привлекательным объектом вложений, чем акции. Коэффициент «DJIA/золото» достиг дна в 1980 г. и уверенно рос до 1999 г. до максимума на уровне 44. На протяжении этих 20 лет инвестиции в акции были гораздо выгоднее инвестиций в золото (или сырьевые товары).

Рис. 11.5.Коэффициент «DJIA/золото» достиг пика в середине 1999 г., что сигнализировало о переходе из акций в золото

На рис. 11.5 виден пик коэффициента «DJIA/золото» в середине 1999 г. Важнее, однако, то, что коэффициент пробил восходящую линию тренда в первой половине 2001 г., а затем падал на протяжении двух лет. Пробой этой линии поддержки в первой половине 2001 г. сигнализировал о необходимости перехода из акций в золото (или акции золотодобывающих компаний). Минимум на уровне 20 в начале 2003 г. стал самым низким значением более чем за пять лет. В результате коэффициент «DJIA/золото» вернулся на уровень начала 1970-х гг., а у золота начался долгий период превосходства над индексом DJIA. В предыдущей главе было показано, как коэффициент CRB/DJIA прорывает 20-летнюю нисходящую линию тренда. Это говорит о серьезных изменениях соотношения между этими двумя рынками в пользу сырьевых товаров. Золото и сырьевые товары обычно движутся в одном направлении.

Дата добавления: 2018-05-12; просмотров: 345; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!