Пик доллара рождает новый бычий рынок золота

Одна из главных задач при чтении графиков состоит в определении, является ли изменение тренда незначительным или это сигнал разворота какого-либо рынка. Включить межрыночный анализ в общую картину можно путем сравнения графиков двух связанных рынков. Во-первых, нужно посмотреть, соответствует ли их взаимосвязь обычной модели. Вспомним, что падение доллара способствует росту золота. Если золото начинает расти, следует определить, начал ли доллар падать. Во-вторых, нужно посмотреть на графики каждого рынка и определить значимость соответствующих изменений тренда. Незначительное изменение тренда одного рынка не может оправдать сильного изменения другого. Сигналы трендов должны быть одного порядка.

Рис. 9.11.К концу 2002 г. индекс доллара США упал ниже семилетней линии поддержки

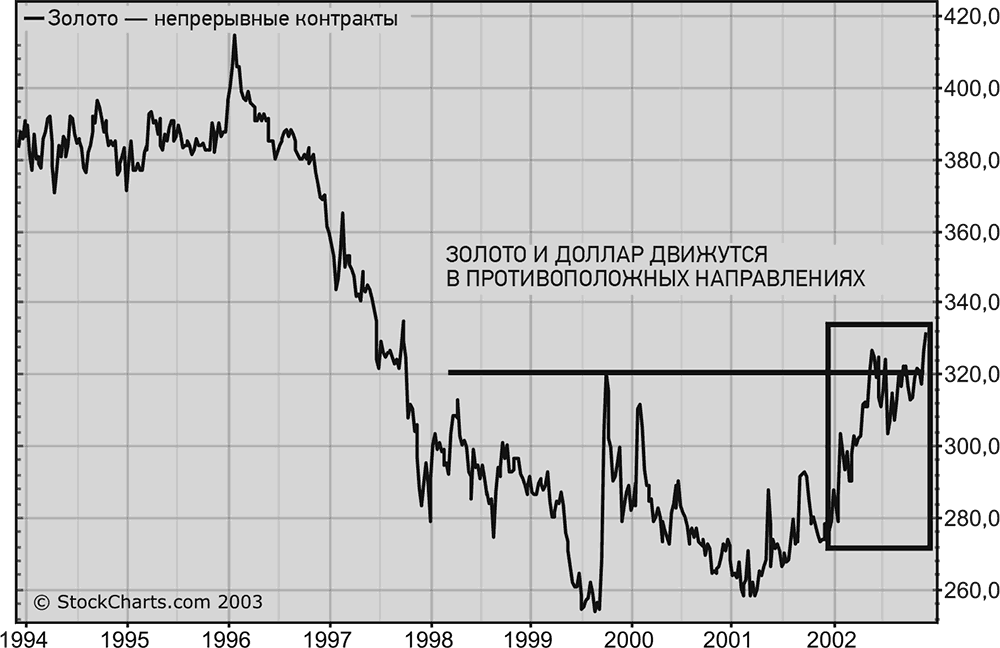

Рис. 9.12Цена на золото прорывает пятилетнюю линию сопротивления в конце 2002 г. Этому способствовало падение доллара

Доллар падал на протяжении всего 2002 г. Одновременно росли цены на золото. Однако к декабрю 2002 г. индекс доллара США пробил восходящую семилетнюю линию тренда (рис. 9.11). В графическом анализе это серьезный прорыв вниз, который сигнализирует о начале значительного снижения американской валюты. Одновременно с прорывом доллара вниз цена на золото прорывает линию сопротивления, которая существовала на протяжении пяти лет (рис. 9.12). Золото поднялось выше максимума конца 1999 г. на уровне $325. Прорыв вверх ознаменовал начало сильного бычьего рынка золота. Это наглядный пример сочетания традиционного графического анализа с межрыночными принципами. Золото и доллар демонстрируют одновременное изменение трендов и движутся в противоположных направлениях.

|

|

|

Возврат к физическим активам?

Долгосрочные графики показывают, что для физических активов может начаться период превосходства над бумажными активами. В прошлый раз периодом, когда инвесторы предпочитали сырьевые товары (физические активы) облигациям и акциям (бумажным активам), были 1970-е гг. С 1980 г. товарные рынки падали, а на рынках облигаций и акций воцарились бычьи настроения. За последние два десятилетия, характеризовавшиеся замедлением темпов инфляции, бумажные активы взяли верх над физическими активами. Ситуация, однако, может измениться. Как показано в следующей главе, вполне возможен уход из бумажных активов и возврат к инвестициям в сырьевые товары.

Глава 10. Переход с бумажных активов на физические

Золото вновь становится привлекательным

Золото часто служит индикатором товарного сектора в целом. Это объясняется долгой историей его использования в качестве средства сохранения стоимости и тем фактом, что золото является самым признанным из всех товаров (за исключением, пожалуй, нефти). В деловых программах на радио и телевидении цена золота фигурирует всегда, чего нельзя сказать, например, о ценах на хлопок и соевые бобы. Кроме того, инвесторы довольно легко могут воспользоваться преимуществами трендов золота либо покупая акции золотодобывающих компаний, либо вкладывая деньги во взаимные фонды драгоценных металлов. Исторически тренды золота связаны с общими трендами товарных цен.

|

|

|

В 1970-е гг. цена на золото перевалила за $700, когда сырьевые рынки как группа демонстрировали сильный восходящий тренд. Золото достигло пика в 1980 г. одновременно со схлопыванием пузыря на рынке сырьевых товаров. Затем оно падало на протяжении 20 лет, когда сырьевые товары потеряли привлекательность. Золото исторически разворачивается раньше общего уровня товарных цен. В результате оно определяет направление движения товарных цен и привлекательность сырьевых товаров для публики как инвестиционной альтернативы облигациям и акциям. Теперь золото и сырьевые товары вновь стали отвлекать внимание от облигаций и акций.

Дата добавления: 2018-05-12; просмотров: 283; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!