Почему 2003 г. не был повторением 1991 г.

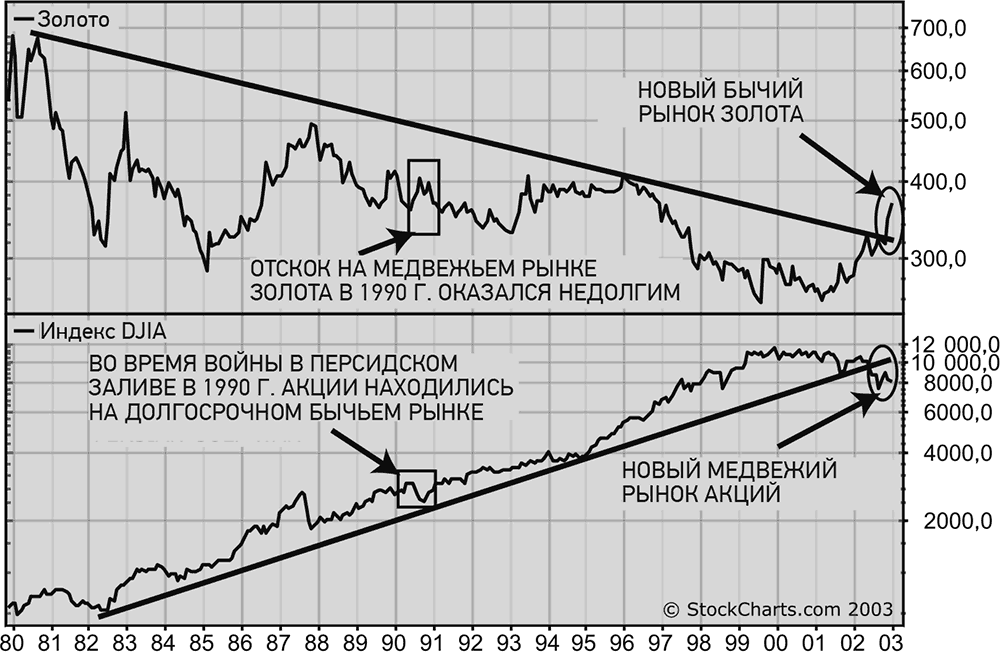

В начале 2003 г. на Уолл-стрит и в финансовых средствах массовой информации господствовало мнение, что резкий рост золота был связан прежде всего с надвигающейся войной с Ираком. То же самое происходило во время «Бури в пустыне» в 1990–1991 гг. На протяжении шести месяцев перед предыдущим конфликтом золото росло, а акции падали. С началом военных действий цена на золото обвалилась, а акции снова пошли вверх. Многие ожидали повторения этих трендов в первом квартале 2003 г. на фоне грядущего второго конфликта в Ираке. Однако анализ долгосрочных графиков показывал существенные различия состояния рынков в период перед двумя конфликтами в Ираке (рис. 10.4).

Рис. 10.4.Почему ситуация накануне войны в Ираке в 2003 г. не была повторением ситуации 1991 г.? В 2003 г.

наблюдался бычий рынок золота и медвежий рынок акций. Во время войны в Персидском заливе в 1991 г. ситуация была противоположной

В 1990 г. золото находилось в середине продолжительного медвежьего тренда. Ралли, которое наблюдалось во второй половине этого года, было не более чем отскоком медвежьего рынка. После того как он закончился, золото возобновило нисходящий тренд. Ситуация на фондовом рынке была противоположной. В 1990 г. он находился в середине долгосрочного бычьего тренда. Падение во второй половине года было относительно небольшим перерывом в долгосрочном росте рынка. После развертывания военных действий в начале 1991 г. фондовый рынок вырос до рекордного максимума и возобновил долгосрочный бычий тренд. Ситуация на обоих рынках в 2003 г. была совсем другой. Золото уже прорвало 20-летнюю линию сопротивления и находилось на сильном бычьем тренде. Акции пробили 20-летнюю линию поддержки и находились на сильном медвежьем рынке. Иными словами, ситуация на обоих рынках была прямой противоположностью той, что наблюдалась в 1990 и 1991 гг.

Теперь на рынке золота господствовали долгосрочные бычьи настроения, а на рынке акций – медвежьи.

Циклические и долгосрочные тренды

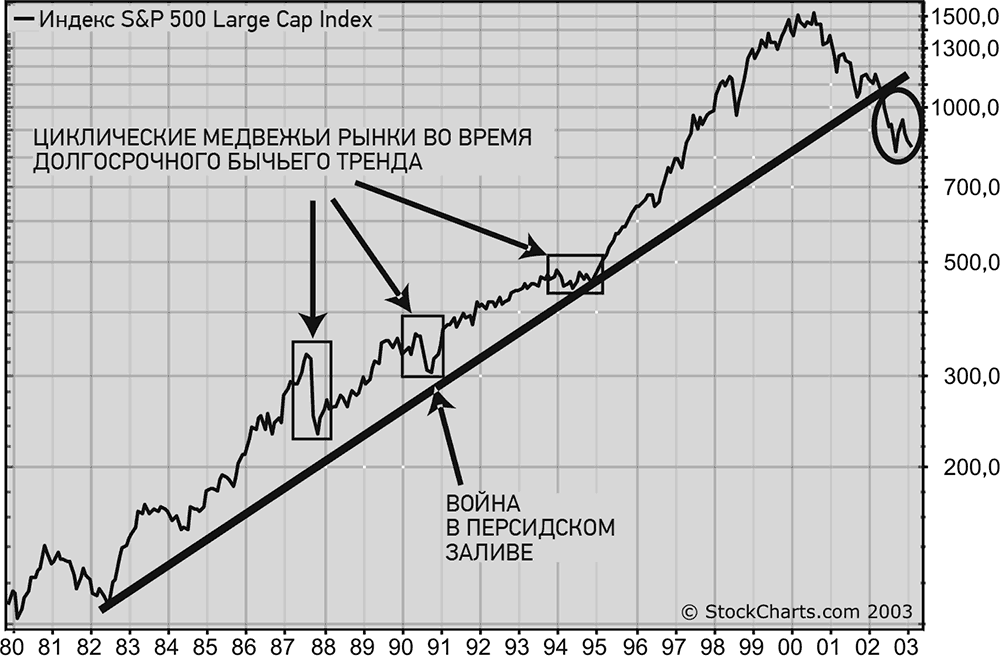

Чтобы осмыслить истинное значение этих изменений долгосрочных трендов, необходимо понимать различие между циклическим и долгосрочным трендами. С этой целью лучше всего проанализировать 20-летний график фондового рынка с использованием логарифмической шкалы. Индекс S&P 500 демонстрирует восходящий тренд, начавшийся в 1982 г. и закончившийся в 2002 г. Восходящую линию тренда можно провести под промежуточными минимумами, которые не были пробиты на протяжении 20 лет (рис. 10.5).

Рис. 10.5.Циклические медвежьи рынки наблюдались во время долгосрочного бычьего рынка акций в 1987, 1990 и 1994 гг. Теперь на фондовом рынке наблюдается долгосрочный медвежий тренд

Долгосрочный бычий рынок очень продолжителен и может длиться десятилетиями. Бычий рынок акций 1982–2002 гг. был именно таким. Однако этот долгосрочный восходящий тренд прерывался тремя промежуточными медвежьими рынками. Они наблюдались в 1987, 1990 и 1994 гг. Относительно небольшие снижения называют циклическими медвежьими рынками. Они, как правило, не вредят долгосрочному восходящему тренду. Циклический медвежий рынок может рассматриваться как прерывание долгосрочного бычьего тренда. Однако в 2002 г. индекс S&P 500 пробил 20-летнюю восходящую линию тренда и вошел в долгосрочный медвежий рынок, который сильно отличался от трех предыдущих медвежьих рынков. Он был значительно сильнее и продолжался гораздо дольше. (Два последних долгосрочных медвежьих рынка наблюдались в 1970-х и 1930-х гг.) Во время долгосрочного медвежьего тренда могут возникать бычьи рынки. Однако они имеют циклический характер, т. е. слабее и короче, чем циклические бычьи рынки, которые возникают во время долгосрочного бычьего тренда.

Дата добавления: 2018-05-12; просмотров: 353; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!