Обвал коэффициента «CRB/облигации» в 1997 г.

На рис. 4.7 видно, как летом 1997 г. начал падать коэффициент «CRB/облигации» (отражая рост цен облигаций и снижение цен сырьевых товаров). Его падение продолжалось до конца 1998 г. Облигации демонстрировали более высокие результаты, чем сырьевые товары, из-за опасений ослабления экономики. (Из-за этих же опасений облигации были результативнее, чем акции.) Резкое падение фондового рынка в октябре 1997 г. лишь усилило опасения относительно возможного экономического краха. Одновременно коэффициент «CRB/ облигации» упал до самого низкого уровня за два года. Эти тренды стали причиной перемещения капитала из циклических акций в акции производителей потребительских товаров, которое продолжалось до конца 1998 г.

Анализ относительной силы

Для оценки этих двух секторов рынка используют потребительский индекс Morgan Stanley Consumer Index (CMR) и циклический индекс Morgan Stanley Cyclical Index (CYC). Визуальное сравнение этих индексов показывает, что акции производителей потребительских товаров росли с середины 1997 г. до конца 1998 г., в то время как циклические акции падали. Однако намного удобнее сравнивать их результативность с помощью коэффициента, или анализа относительной силы. Обычно при оценке относительной силы отдельно взятого рыночного сектора (или акции) его сопоставляют с каким-либо индексом фондового рынка, например со S&P 500. В нашем случае индексы CMR и CYC делятся на индекс S&P 500, а полученные отношения сравниваются. Рост коэффициента означает, что сектор рынка превосходит S&P 500, т. е. демонстрирует относительную силу. Падение коэффициента является признаком относительной слабости.

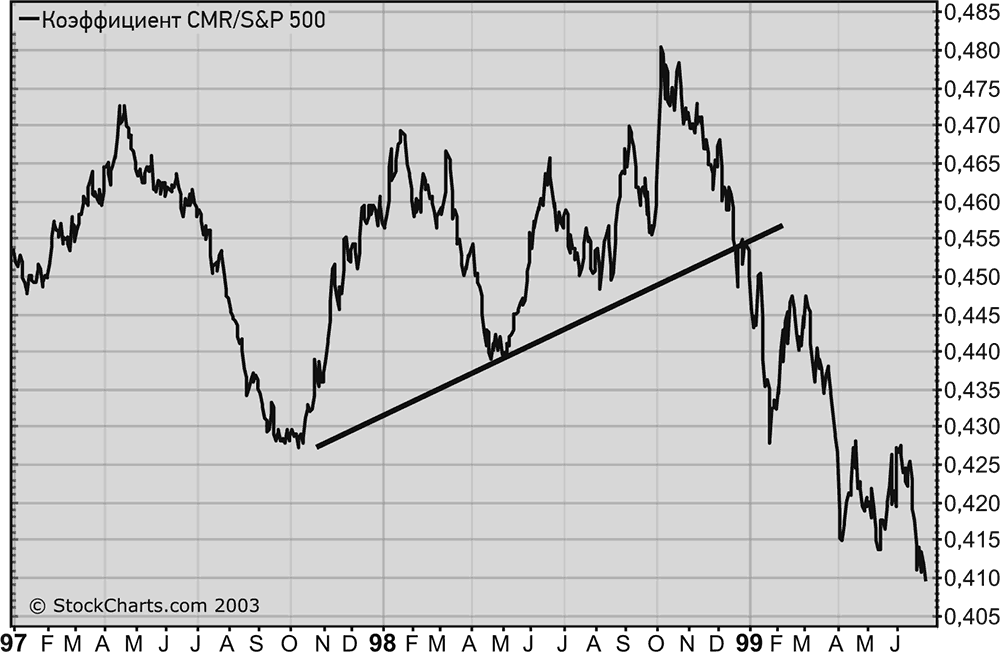

Рис. 4.8.Коэффициент CMR/S&P 500 рос в 1998 г., отражая относительную силу акций производителей потребительских товаров

Коэффициент CMR/S&P 500 достиг дна в октябре 1997 г. и рос до октября 1998 г., что видно на рис. 4.8. Коэффициент CYC/S&P 500 достиг максимума в октябре 1997 г. и падал до конца 1998 г. (рис. 4.9). Графики коэффициентов в период с четвертого квартала 1997 г. по четвертый квартал 1998 г. ясно показывают, что именно более стабильные акции производителей потребительских товаров были тем сектором рынка, в котором нужно было находиться, а не более чувствительные к изменениям в экономике циклические акции. Акции производителей потребительских товаров демонстрировали более высокие результаты, чем циклические акции, до тех пор, пока коэффициент «CRB/облигации» не развернулся вверх в начале 1999 г.

Рис. 4.9.Падение коэффициента в 1998 г. указывало на низкие результаты акций, зависящих от состояния экономики

График коэффициента относительной силы для двух конкурирующих секторов

Второй способ сравнения двух секторов заключается в определении их отношения друг к другу. Когда инвестор имеет дело с двумя конкурирующими активами, обычно следует выбирать тот, который сильнее. Коэффициент, представляющий отношение индекса CMR к индексу CYC в 1997 и 1998 гг., продемонстрировал резкий разворот в октябре 1997 г. и рос до конца 1998 г. (рис. 4.10). Инвесторам следовало сконцентрировать внимание на акциях производителей потребительских товаров и избегать циклических акций. Этот вывод можно было сделать и на основании графика коэффициента «CRB/облигации». Он пошел вверх с начала 1999 г. Одновременно деньги перетекали из акций производителей потребительских товаров в связанные с сырьевыми товарами циклические акции. Как правило, акции производителей товаров повседневного потребления тесно связаны с ценами облигаций, а циклические акции тесно связаны с ценами сырьевых товаров.

Рис. 4.10.Рост коэффициента демонстрировал более высокую результативность акций производителей потребительских товаров в 1998 г.

Дата добавления: 2018-05-12; просмотров: 407; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!