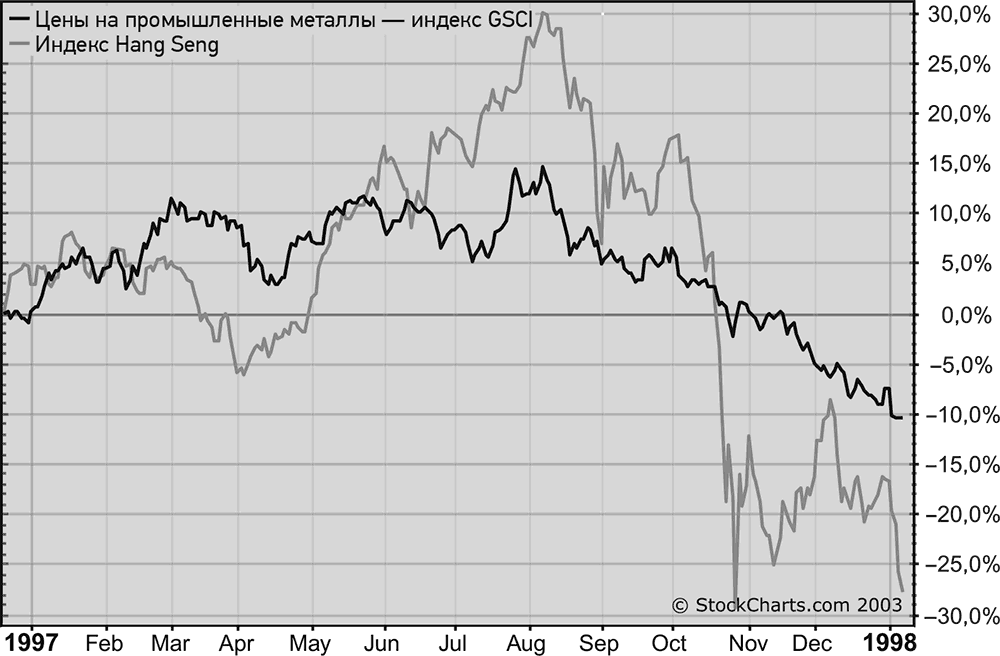

Гонконг и промышленные металлы вместе достигли пика

Промышленные металлы пострадали особенно сильно. Обвал азиатских рынков подогрел опасения относительно начала экономического спада в той части мира, откуда пошли неприятности. Сравнение цен на промышленные металлы и гонконгского индекса Hang Seng демонстрирует их удивительно сильную корреляцию (рис. 4.3). Оба индекса развернулись на пике в июле 1997 г., а потом вместе падали на протяжении года. В следующей главе мы увидим, что отскок рынка Гонконга ближе к началу 1999 г. способствовал развороту товарных рынков вверх.

Рис. 4.3.Промышленные металлы и индекс Hang Seng одновременно достигли пика летом 1997 г.

Сырьевые товары и облигации

Эта межрыночная взаимосвязь также сохранялась в 1997–1998 гг. После того как сырьевые товары достигли пика в начале 1996 г., они демонстрировали почти идеальную обратную корреляцию с казначейскими облигациями до конца 1998 г., что хорошо видно на рис. 4.4. Пик индекса CRB весной 1996 г. совпал с минимумом облигаций. В первые месяцы 1997 г. наблюдалась коррекция цен облигаций вниз, которая совпала с подъемом индекса CRB. Однако весной 1997 г. сформировался сильный восходящий тренд облигаций, который продолжался до конца 1998 г. Сырьевые товары достигли пика через месяц после того, как облигации достигли дна, и падали до конца года (1997). В октябре 1997 г. (спустя три месяца после начала азиатского валютного кризиса) облигации поднялись до нового годового максимума на фоне падения сырьевых товаров. К концу 1997 г. цены облигаций достигли новой рекордной отметки, а индекс CRB опустился до самого низкого уровня за три года. Эти противоположные тренды продолжались до конца 1998 г. (В следующей главе мы увидим, что в 1999 г. они развернулись.) Оба рынка вели себя именно так, как и должны были вести в разгар дефляционной угрозы. Облигации резко выросли, а сырьевые товары резко упали. Здесь опять ничего не изменилось в ключевой межрыночной взаимосвязи. Что изменилось, так это взаимосвязь между облигациями и акциями.

Рис. 4.4.Индекс CRB и цены казначейских облигаций двигались в противоположных направлениях в 1996–1998 гг.

Облигации и акции

После 1994 г. облигации и акции возобновили долгосрочное бычье движение. В первом квартале 1997 г. на обоих рынках наблюдались относительно небольшие коррекции вниз, которые продолжались в апреле (рис. 4.5). В этом месяце оба рынка вместе достигли дна, а затем пошли вверх и росли до конца июля 1997 г., когда произошел азиатский валютный кризис. Поначалу облигации и акции падали вместе примерно с месяц до отскока в сентябре. А в октябре 1997 г. их взаимосвязь изменилась. В этом месяце акции обрушились. Индекс DJIA упал более чем на 1000 пунктов, потеряв около 12 %. Однако цены облигаций продолжали расти и росли вплоть до января. Их подъем закончился в начале 1998 г. с возобновлением роста акций. Взаимосвязь между облигациями и акциями нарушалась ненадолго и в прошлом, особенно во время рыночных кризисов, подобных краху 1987 г., поэтому мало кто ожидал, что такое нарушение растянется как минимум на пять лет и изменит одну из важнейших межрыночных взаимосвязей. В 1998 г. ситуация стала еще хуже.

Рис. 4.5.Акции и облигации начинают расходиться после азиатского валютного кризиса в июле 1997 г.

Дата добавления: 2018-05-12; просмотров: 374; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!