Товарный индекс Goldman Sachs

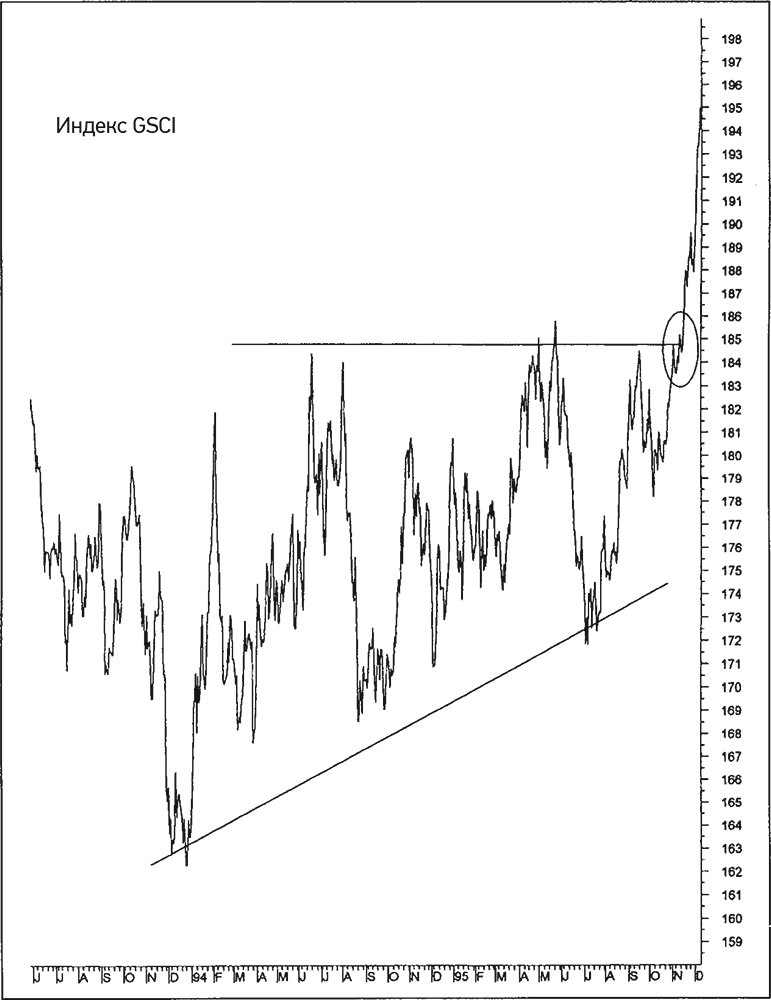

Товарный индекс Goldman Sachs (GSCI) – это новейший из трех индексов. Он включает в себя большинство товарных рынков, входящих в индекс CRB, но является торгово-взвешенным индексом. Другими словами, сырьевые товары взвешиваются в соответствии с их значением в мировой торговле. В результате цены на энергоносители составляют более половины его веса. Таким образом, он не слишком полезен для оценки общих трендов цен на сырьевые товары, однако хорош для контроля влияния цен на энергоносители на общий тренд цен сырьевых товаров. Индекс GSCI развернулся вверх последним из товарных индексов в 1993–1994 гг. Он достиг дна только в начале 1994 г., когда цены на нефть начали укрепляться. Это означает, что все три товарных индекса – CRB, JOC, GSCI – росли в начале 1994 г. На рис. 3.5 показан резкий разворот индекса GSCI вверх в начале 1994 г. Это сигнализировало о том, что цены на энергоносители (которые преобладают в составе GSCI) начали расти. Прорыв вверх в конце 1995 г. также указывал на высокую инфляцию на рынке энергоносителей.

Рис. 3.5.Бычий прорыв этого индекса, в котором доминируют энергоносители, в конце 1995 г. сигнализировал о высокой инфляции на рынке энергоносителей (MetaStock, Equis International, Inc.)

Поскольку ни один из этих товарных индексов не идеален, полезно следить за всеми. Наиболее убедительным подтверждением трендов цен на сырьевые товары является движение всех товарных индексов в одном направлении, как это было в начале 1994 г. Фьючерсные контракты на индексы GSCI и CRB торгуются на биржах, поэтому их цены доступны и легко могут быть представлены в виде графика.

Облигации достигают пика раньше акций

Товарные цены влияют на направление движения облигаций. Цены облигаций в свою очередь влияют на направление движения акций. Рост цен облигаций (падение доходности облигаций) положительно сказывается на акциях, а падение цен облигаций (рост доходности облигаций) – отрицательно.Развороты рынка облигаций, как правило, на несколько месяцев опережают развороты рынка акций. Таким образом, значительные изменения направления движения цен облигаций могут служить сигналом приближения изменений на фондовом рынке. Именно это наблюдалось за несколько месяцев до начала медвежьего рынка акций в 1994 г. Рынок облигаций достиг пика в сентябре 1993 г. Рынок акций достиг пика в феврале 1994 г. через пять месяцев после пика на рынке облигаций. На рис. 3.6 график индекса DJIA наложен на график цен казначейских облигаций в 1993–1994 гг. На нем виден пик фондового рынка, который был достигнут с полугодовым запозданием. Он также показывает, что минимум облигаций в четвертом квартале 1994 г. совпадает с минимумом индекса DJIA.

Рис. 3.6.Цены облигаций обычно опережают цены акций. Пик на рынке облигаций в конце 1993 г. (точка А) предупреждал о приближении пика фондового рынка (точка B)

(MetaStock, Equis International, Inc.)

Скрытыймедвежийрынок

Облигации испытали сильнейшее падение за несколько десятилетий. Однако основные фондовые индексы потеряли чуть менее 10 % от пика до впадины. Относительно небольшое снижение основных индексов в этом году замаскировало более серьезный ущерб, нанесенный некоторым другим секторам рынка, вот почему этот медвежий рынок нередко называют скрытым. Акции небольших компаний, представленные в индексе Russell 2000 и на рынке Nasdaq, потеряли 15 %. На рис. 3.7 индекс DJIA сравнивается с линией роста/падения НьюЙоркской фондовой биржи (NYSE) в 1994 г. Различие между двумя линиями поражает, оно показывает, что более широкий рынок понес гораздо большие потери, чем основные фондовые индексы.

Рис. 3.7.(a) Снижение индекса DJIA в 1994 г. составило менее 10 %.

(b) Линия роста/падения NYSE не поддержала рост индекса DJIA до новых максимумов в начале 1994 г., продемонстрировав отрицательное расхождение. Более широкий рынок пострадал гораздо больше в 1994 г. во время скрытого медвежьего рынка

(MetaStock, Equis International, Inc.)

Основные потери в этот медвежий год пришлись на акции транспортных компаний и акции, зависящие от процентных ставок. Индекс DJTA потерял 26 %, скорее всего из-за роста цен на нефть. Сильнее всего пострадал коммунальный индекс DJUA. Хотя он потерял 26 % с начала 1994 г., его падение фактически началось одновременно с падением облигаций в сентябре предыдущего года. Совокупные потери коммунального индекса от пика до впадины составили около 34 %.

Дата добавления: 2018-05-12; просмотров: 458; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!