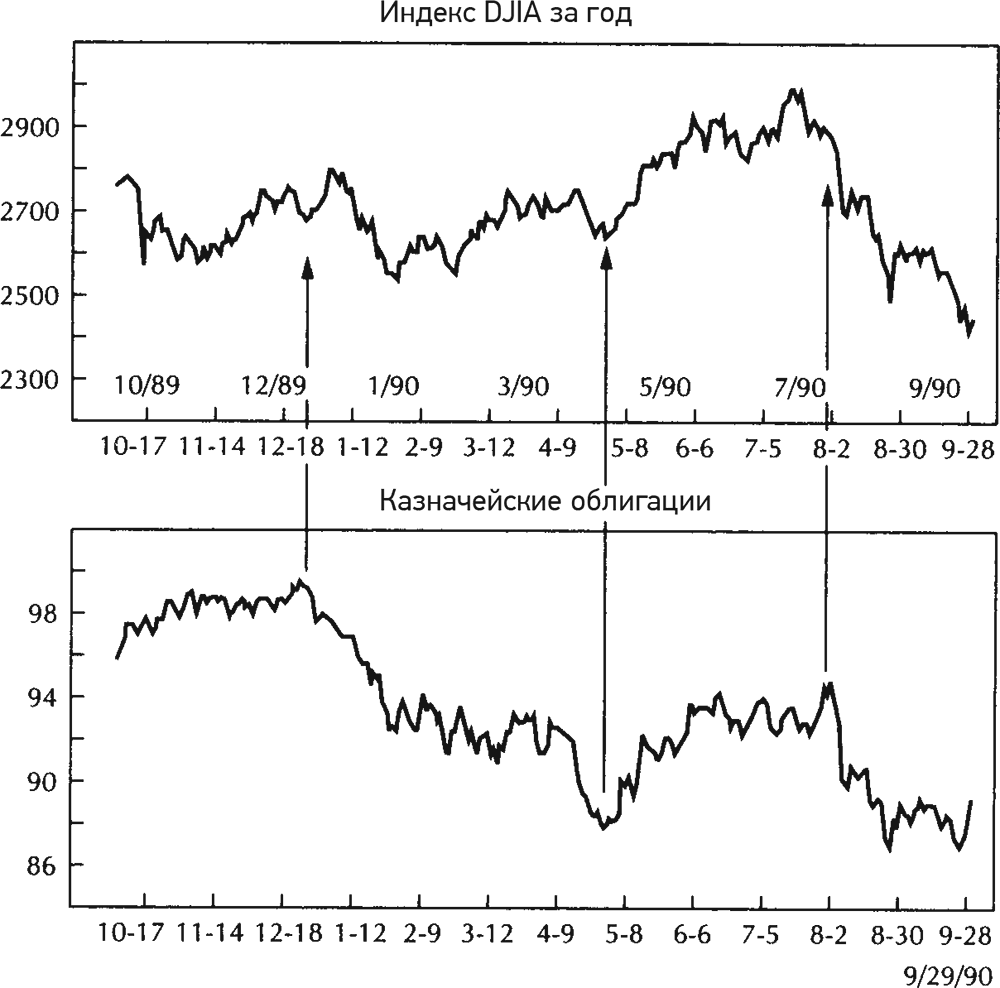

Расхождение акций и облигаций

К маю 1990 г. цены облигаций упали более чем на 10 %, в то время как цены на акции оставались относительно стабильными. С мая по август облигации и акции одновременно восстанавливались. На протяжении этих трех месяцев индекс DJIA прибавил 300 пунктов (10 %) и достиг рекордного максимума. Облигации отыграли только 50 % своих потерь в первой половине года и так и не приблизились к прежним максимумам. Это создало медвежье расхождение между облигациями и акциями. К августу оба рынка упали. На рис. 2.4 показано отрицательное расхождение между облигациями и акциями, которое существовало летом 1990 г. за несколько месяцев до августовских геополитических событий.

Рис. 2.4.Акции и облигации с конца 1989 г. по сентябрь 1990 г. После падения в начале 1990 г. облигации в мае поддержали ралли акций. Однако они не подтвердили летнее движение индекса DJIA к новым вершинам. Затем оба рынка упали

Глобальные рынки не подтвердили рост США

Крупнейшие мировые рынки, такие как британский, японский и американский, ослабли в начале 1990 г., а затем резко выросли весной. Однако только американский рынок достиг нового максимума. Ни один из иностранных рынков не подтвердил летний рекорд рынка США. Когда какой-либо глобальный рынок (даже такой большой, как рынок США) достигает нового максимума в одиночестве, это рассматривается как глобальное расхождение. Рисунок 2.5 показывает, что американский фондовый рынок был единственным, который достиг нового максимума летом 1990 г. В Великобритании сформировалась медвежья фигура с тройной вершиной. Японский рынок, который достиг максимума в конце 1989 г., так и не оправился. Он падал еще на протяжении 13 лет. Тройная вершина в Великобритании и крах в Японии оказали медвежье влияние на американские акции.

Рис. 2.5.Сравнение американского, британского и японского фондовых рынков на протяжении 18-месячного периода, закончившегося в третьем квартале 1990 г. Все три рынка резко упали в начале 1990 г., а затем выросли весной. Ни один из иностранных рынков не подтвердил нового максимума американского рынка летом 1990 г. Тройная вершина в Великобритании и обвал в Японии оказали медвежье влияние на американские акции. Затем все глобальные рынки рухнули

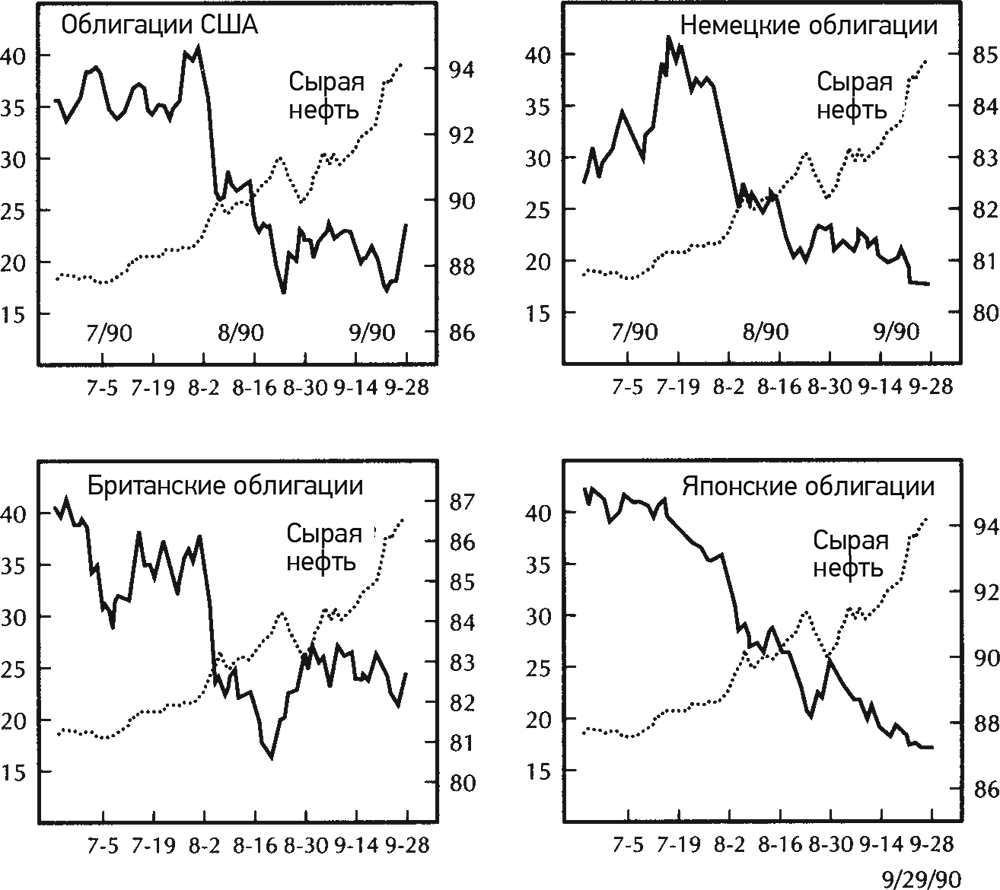

Иракское вторжение в Кувейт в августе

2 августа 1990 г. Ирак вторгся в Кувейт, что в конечном итоге привело к войне в Персидском заливе в 1991 г. и, как оказалось, не только к войне. Эти события посеяли страх на финансовых рынках за шесть месяцев до начала фактических военных действий. Реакция рынков на геополитическую ситуацию сама по себе является еще одним примером межрыночного взаимодействия. Довольно многое на каждом рынке в период, предшествовавший войне, было ожидаемым. Облигации и акции упали, так же как и доллар. Цены на золото и нефть резко выросли. Тенденция была глобальной и затронула цены облигаций и акций во всем мире. С августа по октябрь значительное падение испытали рынки облигаций в Великобритании, Германии, Японии и США, в то время как цены на нефть взлетели. В условиях роста нефтяных цен в мире и падения глобальных облигаций упали все крупнейшие фондовые рынки. На рис. 2.6 видно, как рост цен на сырую нефть в 1990 г. толкает вниз цены облигаций в США, Великобритании, Германии и Японии. Это стало действительно глобальным событием.

Рис. 2.6.Сравнение американского, британского, немецкого и японского рынков облигаций летом 1990 г. Глобальные рынки облигаций упали после скачка цен на нефть, последовавшего за иракским вторжением в Кувейт 2 августа 1990 г. Японские облигации показали худшие результаты (из-за сильной зависимости Японии от нефти) и стали не только лидерами снижения среди глобальных облигаций, но и причиной обвала японских акций

Взлет нефти и золота

Инфляционный эффект роста цен на нефть летом 1990 г. стал медвежьим сигналом для акций во всем мире. Нефть в этом году стала доминирующим сырьевым товаром и ярко продемонстрировала, насколько чувствительны рынки акций и облигаций к событиям в секторе сырьевых товаров. Помимо этого, подскочило золото, хотя и не так резко, как нефть. С августа цены на золото выросли более чем на $60 (почти на 20 %), перед тем как достичь пика. (Исторически золото, как и нефть, движется в противоположном направлении относительно фондового рынка.) Любое сравнение золота или нефти во второй половине 1990 г. (и в начале 1991 г.) показывает, что эти два ключевых сырьевых товара движутся против фондового рынка, и это нормальная модель поведения. Рисунки 2.7 и 2.8 демонстрируют отрицательную корреляцию между двумя ключевыми сырьевыми товарами – золотом и нефтью – и фондовом рынком в 1990 г. Слабый доллар после вторжения упал еще сильнее, что способствовало росту нефти и золота. Акции нефтедобывающих и золотодобывающих компаний продолжали расти, в то время как все остальные падали. На рис. 2.9 видно, как падение доллара в 1990 г. дает толчок ценам на золото, особенно в начале и середине года.

Рис. 2.7.Индекс DJIA и сырая нефть летом 1990 г. Инфляционный рост цен на нефть летом 1990 г. оказал медвежье влияние на акции во всем мире. Нефть в этом году стала доминирующим сырьевым товаром и ярко продемонстрировала, насколько чувствительны рынки акций и облигаций к движению сектора сырьевых товаров

Рис. 2.8. Золото и индекс DJIA с лета 1989 г. по осень 1990 г. Резкий рост золота осенью 1989 г. происходил на фоне слабого фондового рынка. Пик золота в феврале 1990 г. совпал с резким ростом акций. Золото росло на протяжении лета 1990 г., в то время как акции падали. В этот период золото демонстрировало наилучшие результаты, когда фондовый рынок ослабевал

Рис. 2.9.Американский доллар и золото с конца 1989 г. до сентября 1990 г. Падение доллара на протяжении большей части 1990 г. оказалось недостаточным, чтобы развернуть вверх тренд золота. Тем не менее обратную связь заметить можно, особенно во время сбрасывания доллара в конце 1989 г. и в июне 1990 г., когда золото резко выросло. Когда доллар достиг промежуточного дна в феврале 1990 г., цены на золото пошли вниз.

Все меняется с началом войны

На финансовых рынках ожидание события нередко переносится тяжелее, чем само событие. Рынки учитывают ожидаемые события задолго до того, как они происходят. Событием может быть что угодно, от плохого отчета о прибылях и убытках до войны. И как это часто бывает, рынки разворачиваются, когда событие происходит. Именно так все было в середине января 1991 г., когда разразилась война в Персидском заливе. Бомбардировки Ирака начались вечером 1 января 1991 г. На следующий торговый день упали цены на нефть и золото, и одновременно взлетели цены на акции. В течение месяца доллар достиг дна и начал расти.

На рис. 2.10 показано падение цен на нефть и золото в начале войны в середине января 1991 г. Оба сырьевых товара пошли вверх в августе сразу после вторжения Ирака в Кувейт. Нефть достигла максимума в $40 в октябре и пыталась подняться еще выше в январе 1991 г. За месяц после начала войны нефть потеряла почти половину своей стоимости. Золото снизилось с $400 до $350 в течение трех месяцев. Значительный скачок доллара способствовал активной распродаже сырьевых товаров. Серьезная ротация, однако, произошла позднее. Только на этот раз средства перетекали с товарных рынков обратно на рынки доллара, облигаций и акций.

Рис. 2.10.Золото и нефть упали в начале войны в середине января 1991 г.

Облигации стали расти в начале войны, но не так резко, как акции. Одной из причин менее выраженной реакции было то, что американские казначейские облигации уже выросли до 15 % с октября в результате «бегства в безопасность». Когда началась война, акции демонстрировали более высокие результаты, чем облигации на протяжении первого месяца, поскольку трейдеры перемещали деньги из безопасных облигаций обратно на фондовый рынок. На рис. 2.11 видно, как доллар достигает дна в течение месяца после начала войны. Это способствовало падению товарных цен и положительно повлияло на облигации и акции. На рис. 2.11 также показано, что облигации достигли дна в октябре (когда нефть была на пике) и служили безопасной гаванью для инвестиций на протяжении трех последующих месяцев перед началом войны. Облигации временно подскочили после войны, когда они частично утратили свой статус безопасной гавани, а деньги вернулись на фондовый рынок.

Рис. 2.11.Доллар достиг дна через месяц после начала войны в Персидском заливе. Облигации достигли дна еще в октябре

Индекс DJIA достиг минимального значения в октябре, но демонстрировал весьма сдержанный рост до января. С середины января до середины февраля (всего за месяц после начала войны) он поднялся почти на 500 пунктов (прирост 20 %), в то время как казначейские облигации прибавили менее 5 %. Интересно отметить, что здесь цены облигаций опять выступают как опережающий индикатор для акций. Облигации достигли пика раньше акций в первой половине 1990 г. и росли быстрее, чем акции во второй половине года.(Один из межрыночных принципов заключается в том, что облигации обычно опережают акции.) На рис. 2.12 показан взлет индекса DJIA в первые месяцы после начала войны. До этого он упал с 3000 до 2400 пунктов за три месяца с момента иракского вторжения и достиг дна в октябре одновременно с облигациями (когда нефть достигла пика). Январский откат восстановил примерно половину роста с октября по декабрь и описывался графическими аналитиками как правое плечо бычьей модели «перевернутые голова и плечи» (правое плечо является третьей и последней впадиной в бычьей модели «перевернутые голова и плечи»).

Рис. 2.12.Взлет индекса DJIA в первые месяцы после начала войны в Персидском заливе

Дата добавления: 2018-05-12; просмотров: 389; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!