Япония так и не восстановилась

Все крупнейшие фондовые рынки, кроме одного, возобновили свои долгосрочные бычьи тренды в начале 1991 г. Этим заметным исключением стал японский фондовый рынок, который достиг пика в конце 1989 г. и продолжил падение даже после завершения первой войны в Персидском заливе. К началу второй войны в Ираке в 2003 г. индекс Nikkei 225 (основной индекс японских акций) упал до самого низкого уровня за последние 20 лет. За 13 лет падения Nikkei снизился с 39 000 до 8000 пунктов, потеряв около 80 % своей величины. Это был самый масштабный крах фондового рынка после 1929 г. Хотя японский обвал не оказывал непосредственного воздействия на другие глобальные рынки, его медвежье влияние ощущалось 10 лет спустя, когда японская дефляция распространилась на другие части мира. Падение Nasdaq на 78 % после 2000 г. также вызывает ассоциации с дефляционным периодом 1929–1932 гг. в США. Как будет показано далее в этой книге, дефляция стала серьезной проблемой начала нового тысячелетия и изменила некоторые важные межрыночные взаимосвязи. Хотя об этом никто не знал в то время, дефляционные проблемы начала 2000-х гг. фактически были заложены в момент схлопывания японского пузыря в конце 1980-х – начале 1990-х гг.

Глава 3. Скрытый медвежий рынок 1994 г.

В 1990–1993 гг. ситуация выглядела неплохо

Сразу после войны в Персидском заливе межрыночные тренды снова стали благоприятными и не меняли своего характера на протяжении трех последующих лет. С начала 1991 г. до конца 1993 г. акции и облигации росли. Сырьевые товары оставались в целом слабыми. Американский доллар, который достиг дна в начале 1991 г., был устойчивым. Его небольшое падение с середины 1991 г. до середины 1992 г. не нанесло особого ущерба акциям и облигациям в основном потому, что сырьевые товары оставались слабыми. (Напомню, что падение доллара плохо отражается на акциях и облигациях, только если растут товарные цены.) Тем не менее в первом квартале 1994 г. ситуация на фондовом рынке начала ухудшаться, и такая тенденция сохранялась весь год. Вместе с акциями упали и облигации, а товарные цены выросли. Росту сырьевых товаров способствовало падение доллара США, который достиг максимума в начале 1994 г., а на протяжении оставшейся части года падал. Как известно, рост цен сырьевых товаров и падение доллара – плохое сочетание для облигаций и акций. Однако, как это обычно бывает, первые тревожные сигналы появились на рынках облигаций и сырьевых товаров еще в предшествующем году. Давайте их рассмотрим.

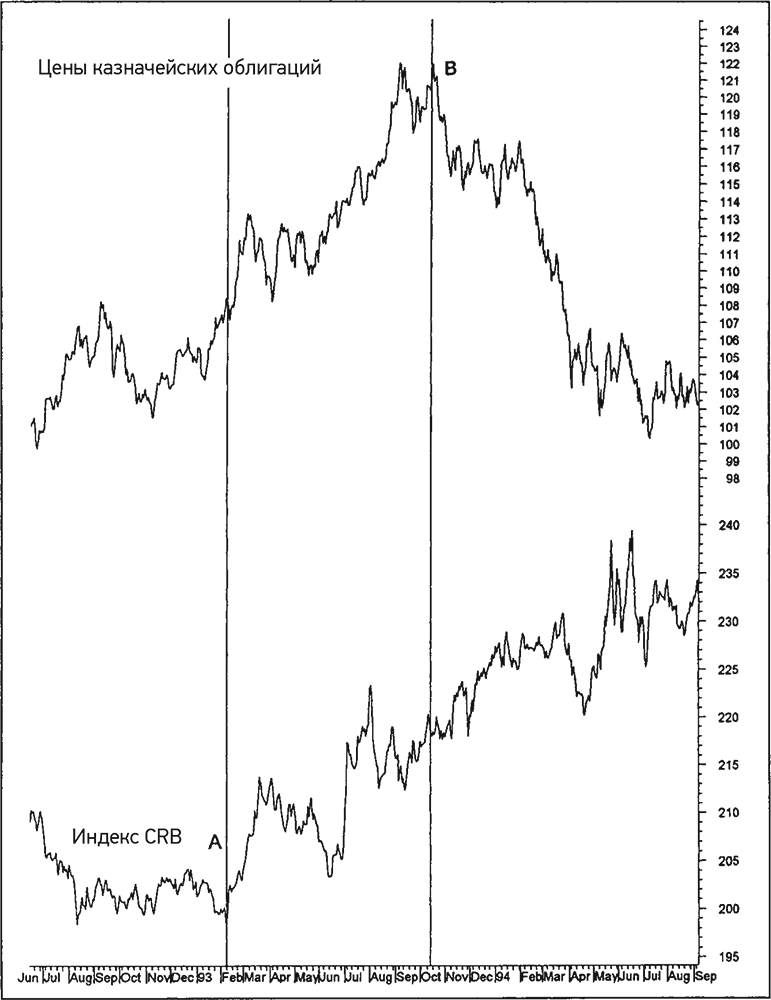

Индекс CRB

Индекс CRB широко используется для определения направления движения товарных цен. В 1993 и 1994 гг. в его состав входил 21 товарный рынок. В конце 1995 г. количество включаемых в индекс рынков сократили до 17. Тем не менее он по-прежнему включает в себя все основные группы сырьевых товаров: промышленные металлы, драгоценные металлы, энергоносители, зерно, скот и тропические сырьевые товары. На любом долгосрочном графике, где сравниваются индекс CRB и казначейские облигации, видно, что они обычно движутся в противоположных направлениях. Индекс CRB, однако, не единственный товарный индекс. (Следует отметить, что индекс CRB недавно был переименован в индекс CRB/Reuters Futures Price Index.)

Разворот индекса CRB вверх в начале 1993 г.

До 1993 г. цены сырьевых товаров падали, а цены облигаций росли. Однако в первом квартале 1993 г. индекс CRB пошел вверх и рос до конца года. Цены на сырьевые товары и облигации росли вместе до четвертого квартала 1993 г., когда облигации пережили самый тяжелый крах за полвека. Поскольку эти два рынка обычно движутся в противоположных направлениях, рост индекса CRB дал ранний сигнал о том, что подъем облигаций неустойчив. Взаимодействие облигаций и сырьевых товаров в 1993 г. показало, как поведение одного класса активов может влиять на поведение другого и что один рынок может быть опережающим индикатором для другого. (Цены сырьевых товаров обычно разворачиваются вверх раньше, чем цены облигаций разворачиваются вниз.) Это также наглядно показывает, что межрыночные связи, даже если они кажутся «нарушенными» какое-то время, все равно подают предупреждающий сигнал.

Несмотря на то что в данном случае промежуток времени между минимумом индекса CRB (в феврале) и максимумом облигаций (в сентябре) был довольно продолжительным – целых семь месяцев, конечным результатом стал обвал рынка облигаций. На рис. 3.1 показан одновременный рост индекса CRB и казначейских облигаций с февраля 1993 г. до осени. Рост цен сырьевых товаров в конечном счете способствовал краху облигаций в четвертом квартале этого года. Хотя индекс CRB и предупредил инвесторов о серьезном падении облигаций, его сигнал в 1993 г. был слишком ранним, поскольку он развернулся за полгода до пика облигаций. Это говорит о том, что нужно следить также за другими товарными индексами и ключевыми сырьевыми товарами, если мы хотим более точно определять направление движения товарных цен и повысить своевременность их сигналов. Иными словами, необходим более тщательный мониторинг тех товарных цен, которые более непосредственно связаны с экономикой.

Рис. 3.1.Индекс CRB включает в себя 17 рынков сырьевых товаров. Рост товарных цен, который начался в начале 1933 г. (точка А), в конечном итоге стал причиной формирования пика на рынке облигаций в точке B. Цены облигаций и сырьевых товаров обычно движутся в противоположных направлениях

(MetaStock, Equis International, Inc.)

Дата добавления: 2018-05-12; просмотров: 354; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!