И 1998 гг. были только генеральной репетицией

Реакция финансовых рынков на дефляционную угрозу в 1997 и 1998 гг. была лишь «генеральной репетицией» сильнейшего падения фондового рынка, начавшегося в 2000 г. На протяжении трех худших со времен Великой депрессии лет цены облигаций непрерывно росли, а цены акций падали. ФРС снижала процентные ставки 12 раз за полтора года, но это не дало видимого эффекта. Акции продолжали падать вместе с процентными ставками, которые достигли самого низкого уровня за 40 с лишним лет. Тот, кто заметил предупреждающие сигналы в 1997 и 1998 гг., был готов к тому, что рост цен на облигации (и падение ставок) не поможет акциям в условиях дефляции. Трейдеры и инвесторы, которые не восприняли всерьез угрозу дефляции и продолжали играть по старым правилам, поплатились потерями на фондовом рынке и упустили возможность получения крупной прибыли на облигациях.

Межрыночная картина в 1997 и 1998 гг.

В этой главе мы рассмотрим межрыночные взаимосвязи во время азиатского валютного кризиса, который начался летом 1997 г. и достиг кульминации осенью 1998 г. Основное внимание будет уделяться тому, как рынки реагировали друг на друга с середины 1997 г. по конец 1998 г. Мы посмотрим, что изменились, а что нет. В следующей главе мы подробно остановимся на 1999 г., чтобы понять, как межрыночные тренды привели к схлопыванию пузыря на фондовом рынке в следующем году.

Доллар и сырьевые товары

|

|

|

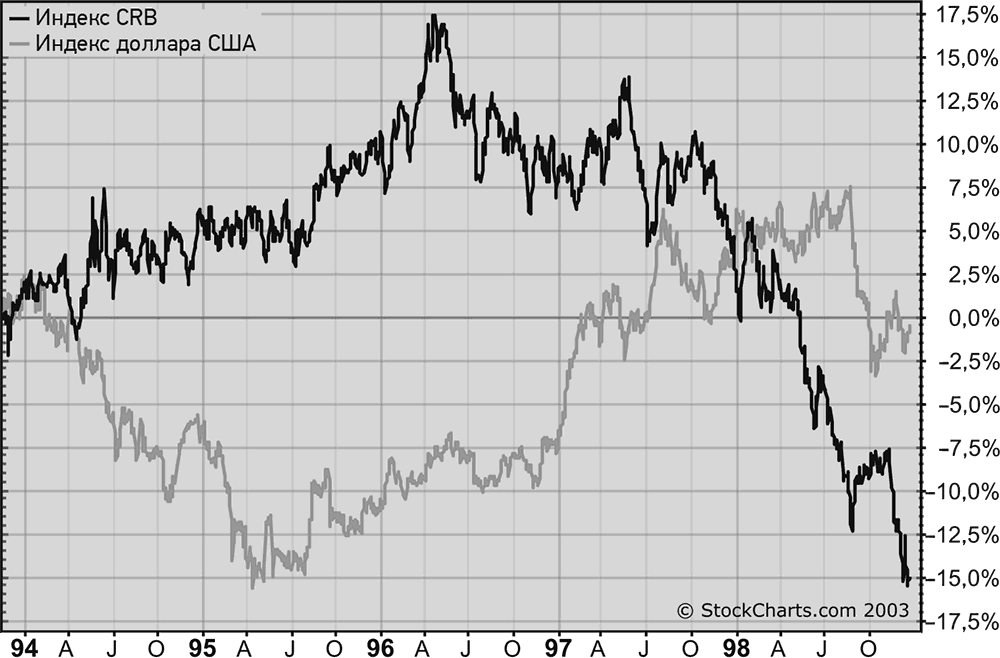

С начала 1994 г. до конца 1998 г. индекс доллара США и товарные цены демонстрировали обычную обратную зависимость, как показано на рис. 4.1. Доллар достиг дна в первой половине 1995 г., после чего начал расти, и такая тенденция сохранялась до конца десятилетия. Обычно рост доллара оказывает медвежье влияние на товарные цены. Именно это и происходило, но с запозданием. После движения в боковом направлении с середины 1994 г. до середины 1995 г. индекс CRB вырос в начале 1996 г. Таким образом, в 1995 г. можно было наблюдать необычную картину – рост товарных цен происходил одновременно с ростом доллара. Тем не менее к началу 1996 г. индекс CRB достиг главного пика, после чего падал на протяжении трех лет. В эти три года товарные цены снижались, а доллар рос. Нормальная обратная связь между этими рынками была особенно заметна в 1997 и 1998 гг.

Рис. 4.1.Сырьевые товары и доллар двигались в противоположных направлениях с начала 1994 г. до конца 1998 г.

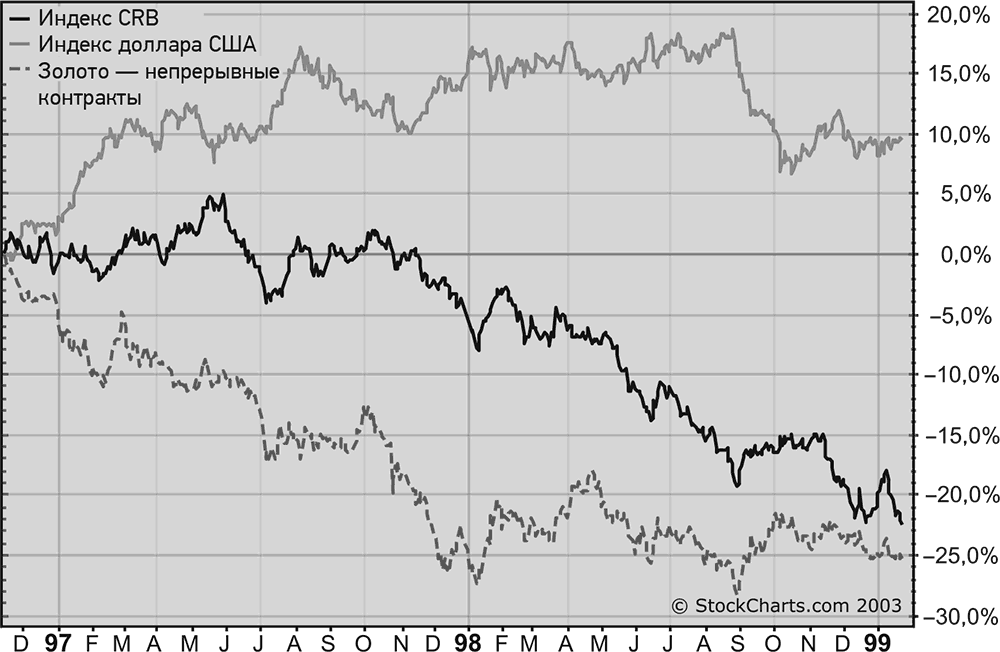

Рис. 4.2.Золото и индекс CRB двигались в противоположном относительно доллара направлении в 1997 и 1998 гг.

Сразу же после азиатского кризиса, летом 1997 г., началась активная продажа доллара, которая продолжалась с августа по октябрь, а затем он вновь пошел вверх (рис. 4.2). Индекс CRB двигался в противоположном направлении. Сначала он подскочил (когда упал доллар). К ноябрю 1997 г. доллар укрепился, а индекс CRB начал серьезное падение. Доллар оставался твердым с ноября 1997 г. по август 1998 г. За эти 10 месяцев индекс CRB опустился до самого низкого уровня за 20 лет на фоне опасений усиления дефляционного давления на товарные цены. В 1997–1998 гг. рынок золота практически зеркально отражал движения доллара. Золото достигло промежуточного минимума в августе 1997 г., как только началась очередная коррекция доллара вниз, которая продолжалась до октября. В четвертом квартале, когда доллар отскочил, золото возобновило нисходящий тренд. В межрыночных взаимосвязях доллара и сырьевых товаров ничего не изменилось. В 1997 и 1998 гг. доллар рос, в то время как сырьевые товары падали.

|

|

|

Дата добавления: 2018-05-12; просмотров: 284; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!