Содержание лабораторной работы.

1. Исследовать на мультиколлинеарность линейную множественную регрессию, построенную в лабораторной работе №6, используя:

· парные коэффициенты корреляции факторов;

· определитель матрицы  выборочных коэффициентов корреляции между факторами;

выборочных коэффициентов корреляции между факторами;

· оценку уравнения регрессии на укороченной выборке;

· сопоставление значимости коэффициентов и самого уравнения регрессии;

· согласованность интерпретации коэффициентов с положениями теории.

2. По критерию Дарбина-Уотсона исследовать автокорреляцию ошибок регрессии, построенной в лабораторной работе №6.

3. Общее заключение о мультиколлинеарности и автокорреляции ошибок построенного вработе №6 линейного уравнения множественной регрессии.

Выполнение работы в MSExcel.

Анализ на мультиколлинеарности и автокорреляцию ошибок проведем на примере линейной множественной регрессии, построенной в лабораторной работе №6. В этой работе была построена линейная регрессия

зависимости расходов на жилье (Y, млрд. дол.) от располагаемого личного дохода (X, млрд. дол.) и индекса реальных цен (Р). Исходная выборка является временным рядом.

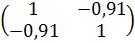

Анализ мультиколлинеарности по матрице парных коэффициентов корреляции. Парные коэффициенты корреляции факторов X, Р и зависимой переменной Y, приведенные на рис. 6.1 работы №6, равны  ,

,  ,

,  Это говорит о тесной корреляционной зависимости Y с каждым из факторов X и Р, а также о тесной корреляционной зависимости самих факторов. Что свидетельствует о наличии мультиколлинеарности.

Это говорит о тесной корреляционной зависимости Y с каждым из факторов X и Р, а также о тесной корреляционной зависимости самих факторов. Что свидетельствует о наличии мультиколлинеарности.

|

|

|

Анализ мультиколлинеарности поопределителю матрицы выборочных коэффициентов корреляции между факторамиX иP. Матрицу определим, используя корреляционную матрицу, приведенную на рис. 6.1 работы №6. Матрица располагается в ячейках G5-H6, т.е.  . Ее определитель, равный 0,113, близок к нулю. Это говорит о наличии мультиколлинеарности.

. Ее определитель, равный 0,113, близок к нулю. Это говорит о наличии мультиколлинеарности.

Анализ мультиколлинеарности порегрессии на укороченной выборке. Укоротим выборку, например, отбросив последние (или первые) четыре наблюдения и, следуя работе № 6, построим линейную множественную регрессию по укороченной выборке. Результаты этой регрессии приведены на рис. 7.2. Полученное уравнение регрессии

значимо и обладает хорошими аппроксимационными качествами,  . Оценки свободного члена и коэффициента регрессии при факторе

. Оценки свободного члена и коэффициента регрессии при факторе  уравнения регрессии, полученного по укороченной выборке, значительно отличаются от оценок, полученных по полной выборке. Следовательно, имеет место мультиколлинеарность.

уравнения регрессии, полученного по укороченной выборке, значительно отличаются от оценок, полученных по полной выборке. Следовательно, имеет место мультиколлинеарность.

Сопоставление значимости коэффициентов и самого уравнения регрессии. Уравнения регрессии, построенные по полной и укороченной выборкам, значимы. Оценки свободного члена и коэффициента регрессии при факторе уравнения регрессии, полученного по укороченной выборке, имеют большие (относительно самих оценок) стандартные отклонения,  ; их p-значения превышают заданный уровень значимости

; их p-значения превышают заданный уровень значимости  . Следовательно, эти коэффициенты статистически не значимы. Таким образом, значимость оцененного уравнения регрессии противоречит незначимости части его коэффициентов, что свидетельствует о наличии мультиколлинеарности.

. Следовательно, эти коэффициенты статистически не значимы. Таким образом, значимость оцененного уравнения регрессии противоречит незначимости части его коэффициентов, что свидетельствует о наличии мультиколлинеарности.

|

|

|

Рис. 7.2. Результаты регрессии по укороченной выборке

Согласованность интерпретации коэффициентов с положениями теории. В обеих построенных моделях коэффициенты регрессии при факторах х и р имеют знаки, не противоречащие экономической теории (расходы на жилье растут с ростом располагаемого личного дохода и убывают с ростом индекса реальных цен). Значения свободного члена не поддаются интерпретации в виду больших значений факторов в выборке. С укорочением выборки оценка коэффициента регрессии при факторе р значительно изменяется (на 30%), что не позволяет приближенно оценить изменение среднего спроса на жилье при росте цен на 1%. Оценка коэффициента регрессии при факторе х изменяется менее чем на 2,3% при укорочении выборки, что позволяет говорить об увеличении среднего спроса на жилье приблизительно на 0,131 млрд. дол. при росте располагаемого дохода на 1 млрд. дол. Невозможность однозначной интерпретации параметров уравнения регрессии говорит о мультиколлинеарности.

|

|

|

Анализ автокорреляции ошибок регрессии по критерию Дарбина-Уотсона. Вычислим статистику  для уравнения регрессии построенного в лабораторной работе №6. Сумма квадратов остатков

для уравнения регрессии построенного в лабораторной работе №6. Сумма квадратов остатков  вычисляется при построении уравнения регрессии, она располагается в таблице «Дисперсионный анализ» на пересечении строки «Остаток» и столбца «SS», см. рис. 6.3. В рассматриваемом примере эта сумма располагается в ячейке С37 и равна 125,217, а значения остатков

вычисляется при построении уравнения регрессии, она располагается в таблице «Дисперсионный анализ» на пересечении строки «Остаток» и столбца «SS», см. рис. 6.3. В рассматриваемом примере эта сумма располагается в ячейке С37 и равна 125,217, а значения остатков  в ячейках M28-M47, см. рис. 6.3 в работе № 6. Для вычисления

в ячейках M28-M47, см. рис. 6.3 в работе № 6. Для вычисления  используем функцию СУММКВРАЗН в группе «Математические». Выделим под статистку

используем функцию СУММКВРАЗН в группе «Математические». Выделим под статистку  , например, ячейку L132и в строке формул введем =СУММКВРАЗН(M29:M47;M28:M46)/С37. Полученное значение статистики d равное 0,4416. Верхнюю

, например, ячейку L132и в строке формул введем =СУММКВРАЗН(M29:M47;M28:M46)/С37. Полученное значение статистики d равное 0,4416. Верхнюю  и нижнюю

и нижнюю  границы критического значения статистики критерия Дарбина-Уотсона для уровня значимости , числа объясняющих переменных р=2 и объема выборки равного 20 найдем по приложению 2.4 учебника «Эконометрика» под редакцией И.И. Елисеевой.

границы критического значения статистики критерия Дарбина-Уотсона для уровня значимости , числа объясняющих переменных р=2 и объема выборки равного 20 найдем по приложению 2.4 учебника «Эконометрика» под редакцией И.И. Елисеевой.  ,

,  . Сопоставим найденное значение d=0,4416 с границами промежутков принятия или отклонения гипотезы об отсутствии автокорреляции, см. рис.7.1. В рассматриваемом примере эти промежутке равны (0; 1,10), (1,10; 1,54), (1,54; 2,46), (2,46; 2,9), (2,9; 4). Найденное значение принадлежит первому промежутку, что говорит о наличии положительной автокорреляции первого порядка ошибок регрессии. Об этом свидетельствуют также графики остатков, в которых промежутки положительных остатков регрессии чередуются с промежутками их отрицательных значений, см. рис. 6.4 работы №6.

. Сопоставим найденное значение d=0,4416 с границами промежутков принятия или отклонения гипотезы об отсутствии автокорреляции, см. рис.7.1. В рассматриваемом примере эти промежутке равны (0; 1,10), (1,10; 1,54), (1,54; 2,46), (2,46; 2,9), (2,9; 4). Найденное значение принадлежит первому промежутку, что говорит о наличии положительной автокорреляции первого порядка ошибок регрессии. Об этом свидетельствуют также графики остатков, в которых промежутки положительных остатков регрессии чередуются с промежутками их отрицательных значений, см. рис. 6.4 работы №6.

|

|

|

Общее заключение о мультиколлинеарности и автокорреляции ошибок уравнения множественной регрессии . В построенной модели имеет место мультиколлинеарность. В пользу этого утверждения говорят: высокая коррелированность факторов, ; определитель матрицы выборочных коэффициентов корреляции между факторами, равный 0,113, близок к нулю;значительное изменение оценок коэффициентов регрессии при изменении выборки; значимость регрессии построенной по укороченной выборке при незначимости коэффициента регрессии при факторе и свободного члена. Проведенный анализ показал наличие положительной автокорреляция ошибок регрессии. Об этом свидетельствуют графики остатков регрессии и критерий Дарбина-Уотсона.

Результаты анализа модели на мультиколлинеарность и автокорреляцию говорят о необходимости доработки модели в плане выбора объясняющих переменных и структуры модели.

Контрольные вопросы.

1. Что понимается под мультиколлинеарностью в модели множественной регрессии?

2. В чем заключается функциональная форма мультиколлинеарности?

3. В чем заключается стохастическая форма мультиколлинеарности?

4. К чему приводит мультиколлинеарность факторов?

5. Перечислите характерные признаки проявления мультиколлинеарности.

6. Какая предпосылка классической линейной регрессии нарушается при наличии мультиколлинеарности факторов?

7. Матрица , выборочных коэффициентов корреляции между факторами,равна  . Имеет ли место мультиколлинеарность факторов?

. Имеет ли место мультиколлинеарность факторов?

8. В чем заключается проблема автокорреляции?

9. Каковы последствия автокорреляции?

10. Какая предпосылка классической линейной регрессии нарушается при наличии автокорреляции?

11. Как на графиках остатков регрессии проявляется наличие положительной и отрицательной автокорреляции?

12. Сформулируйте и поясните модель авторегрессионного процесса первого порядка.

13. С помощью какого критерия выявляется наличие автокорреляции первого порядка?

14. Как вычисляется статистика критерия Дарбина-Уотсона?

15. На какие области разбивается множество значений статистики Дарбина-Уотсона?

Лабораторная работа № 8. Линейные регрессионные модели переменной

структуры, фиктивные переменные

Цель работы. Освоение построения линейных регрессионных моделей переменной структуры с использованием фиктивных переменных в пакете анализа MSExcel, интерпретация параметров модели с фиктивными переменными.

Краткие сведения.

В модели линейной множественной регрессии в качестве объясняющих переменных (факторов, регрессоров) могут рассматриваться не только непрерывные количественные признаки, принимающие значения на некотором числовом промежутке, но и качественные признаки, имеющие два или несколько уровней. К таким признакам можно отнести: пол (мужской, женский); сезон года (зима, весна, лето, осень); расположение квартиры (районы города); уровень образования (общее среднее, среднее техническое, высшее); используемая технология производства и тому подобное.

Качественные признаки могут существенно влиять на зависимую переменную, что приводит к изменению параметров уравнения регрессии при переходе от данных полученных для одного уровня качественного фактора к данным полученным для другого уровня этого же фактора. Например, при исследовании производительности труда y от стоимости рабочего места xдля работников одной квалификации в зависимости от пола были получены уравнения регрессии: для мужчин  , для женщин

, для женщин  . Коэффициенты этих уравнений отличаются и говорят о том, производительность труда женщин с ростом стоимости рабочего места растет медленнее, чем у мужчин.

. Коэффициенты этих уравнений отличаются и говорят о том, производительность труда женщин с ростом стоимости рабочего места растет медленнее, чем у мужчин.

Влияние стоимости рабочего места и пола работника на производительность труда можно описать и одним уравнением регрессии введя дополнительную объясняющую переменную z, принимающую значение “1” для мужчин и “0” для женщин. Объединив выборки для мужчин и женщин в одну выборку можно рассматривать регрессионную модель, включающую переменную z:

. (8.1)

. (8.1)

При z=1 (для мужчин) это уравнение имеет вид  . При z=0 (для женщин)

. При z=0 (для женщин)  . В модели (8.1) качественный фактор «пол работника» влияет только на свободный член уравнения регрессии (для мужчин он равен

. В модели (8.1) качественный фактор «пол работника» влияет только на свободный член уравнения регрессии (для мужчин он равен  , для женщин

, для женщин  ) и не влияет на коэффициент регрессии при факторе

) и не влияет на коэффициент регрессии при факторе  . Для учета влияния качественного фактора «пол работника» на коэффициент регрессии при факторе рассматривается модель

. Для учета влияния качественного фактора «пол работника» на коэффициент регрессии при факторе рассматривается модель

. (8.2)

. (8.2)

Произведение  рассматривается как новая объясняющая переменная. По этой модели для мужчин имеем регрессию

рассматривается как новая объясняющая переменная. По этой модели для мужчин имеем регрессию  , для женщин

, для женщин  . В модели (8.2) качественный фактор «пол работника» влияет и на свободный член уравнения регрессии (для мужчин он равен , для женщин ), и на коэффициент регрессии при факторе (для мужчин он равен

. В модели (8.2) качественный фактор «пол работника» влияет и на свободный член уравнения регрессии (для мужчин он равен , для женщин ), и на коэффициент регрессии при факторе (для мужчин он равен  , для женщин

, для женщин  ). В моделях (8.1) и (8.2) с изменением уровня качественного признака «пол работника» происходит изменение структуры зависимости, поэтому говорят о модели переменной структуры.

). В моделях (8.1) и (8.2) с изменением уровня качественного признака «пол работника» происходит изменение структуры зависимости, поэтому говорят о модели переменной структуры.

Для введения в уравнение регрессии качественных признаков как объясняющих переменных их необходимо преобразовать в количественные. Для этого различным уровням качественного фактора присваиваются цифровые метки. Введенные таким образом новые количественные переменные называют фиктивными (манекенными). Переменные, принимающие только два значения, называются бинарными (булевыми).

Если уровней фактора всего два, то одному уровню присваивается значение «1», другому «0», и качественный фактор рассматривается как количественный принимающий только два значения 0 или 1.

Если качественный признак имеет k уровней (k>2), то эти уровни можно оцифровать натуральными числами 1, 2, …, k и рассматривать его как количественную переменную, принимающую k различных числовых значения. Например, для признака «время года» можно ввести фиктивную переменную z, принимающую для «зимы» значение 1, для «весны» – 2, для «лета» – 3, для «осени» – 4. Но из-за трудностей содержательной интерпретации параметров модели с такими фиктивными переменными так не поступают. В этом случае вводят (k-1) бинарных фиктивных переменных  , каждый из которых для одного из уровней качественного признака принимает значение «1», а для других уровней «0». Введение k таких фиктивных переменных приводит к их линейной зависимости, так как в этом случае имело бы место равенство

, каждый из которых для одного из уровней качественного признака принимает значение «1», а для других уровней «0». Введение k таких фиктивных переменных приводит к их линейной зависимости, так как в этом случае имело бы место равенство  , т.е. к полной мультиколлинеарности факторов и невозможности применения метода наименьших квадратов для оценивания модели с такими фиктивными переменными. Например, для качественного признака «время года» с четырьмя уровнями нужно ввести три фиктивные бинарные переменные

, т.е. к полной мультиколлинеарности факторов и невозможности применения метода наименьших квадратов для оценивания модели с такими фиктивными переменными. Например, для качественного признака «время года» с четырьмя уровнями нужно ввести три фиктивные бинарные переменные

(8.3)

(8.3)

Нулевые значения этих фиктивных переменных соответствуют «осени». С использованием этих фиктивных переменных зависимость спроса y на некоторый товар от дохода x, учитывающая сезонные изменения спроса, может быть описана уравнением

. (8.4)

. (8.4)

В этой модели склонность к потреблению, коэффициент , одинакова для всех периодов года, а сводные члены различны. Для «осени» он равен , для «зимы» – , для «весны» –  , для «лета» –

, для «лета» –  . При одинаковом доходе средний спрос по сезонам составляет: «зимой» –

. При одинаковом доходе средний спрос по сезонам составляет: «зимой» –  , «весной» –

, «весной» –  , «летом» –

, «летом» –  «осенью» –

«осенью» –  . Таким образом, при одинаковом доходе отличия среднего спроса по сезонам определяются коэффициентами при фиктивных переменных. Например, средний спрос зимой отличается от среднего спроса осенью на величину

. Таким образом, при одинаковом доходе отличия среднего спроса по сезонам определяются коэффициентами при фиктивных переменных. Например, средний спрос зимой отличается от среднего спроса осенью на величину  , а от спроса весной на величину

, а от спроса весной на величину  . При изменении склонности к потреблению по временам года в модель (8.4) необходимо ввести фиктивные переменные

. При изменении склонности к потреблению по временам года в модель (8.4) необходимо ввести фиктивные переменные  .

.

Следует отметить, что в некоторых случаях для учета изменчивости свободного члена необходимо вводить одну группу фиктивных переменных, а для учета изменчивости коэффициентов регрессии другую группу фиктивных переменных. Например, при изучении влияния сезонности и социальной группы на спрос для учета влияния социальной группы на склонность к потреблению(коэффициент при доходе ) нужно ввести новую группу фиктивных переменных, которые описывают уровни качественного признака «социальная группа». Регрессионная модель может содержать в качестве объясняющих переменных только фиктивные переменные. Например, модель  с фиктивными переменными (8.3) описывает изменение среднего спроса в зависимости от времени года. Фиктивные переменные могут использоваться и в нелинейных моделях.

с фиктивными переменными (8.3) описывает изменение среднего спроса в зависимости от времени года. Фиктивные переменные могут использоваться и в нелинейных моделях.

Регрессионные модели с фиктивными переменными оцениваются классическим методом наименьших квадратов. Оценка значимости полученного уравнения и его коэффициентов, оценка качества модели, построение прогнозов производится также, как и для модели обычной множественной регрессии (см. работу №6).

Критерий Чоу. На практике не редки случаи, когда имеются две выборки значений, объясняющих  и зависимой переменнойY,

и зависимой переменнойY,  объемами

объемами  и

и  полученные при различных условиях (например, при разных уровнях некоторого качественного признака). Возникает вопрос об однородности этих выборок в регрессионном смысле, т. е. можно ли их объединить в одну выборку объема

полученные при различных условиях (например, при разных уровнях некоторого качественного признака). Возникает вопрос об однородности этих выборок в регрессионном смысле, т. е. можно ли их объединить в одну выборку объема  и оценивать регрессионную модель по объединенной выборке. В критерии Чоу по каждой из выборок строятся линейные модели

и оценивать регрессионную модель по объединенной выборке. В критерии Чоу по каждой из выборок строятся линейные модели

;

;

.

.

Гипотеза об однородности выборок имеет вид  . Если нулевая гипотеза верна (параметры этих уравнений регрессии отличаются незначимо), то выборки объединяются в одну и по объединенной выборке оценивается модель

. Если нулевая гипотеза верна (параметры этих уравнений регрессии отличаются незначимо), то выборки объединяются в одну и по объединенной выборке оценивается модель

.

.

Для проверки нулевой гипотезы в критерии Чоу используется F-статистика

(8.5)

(8.5)

где  – суммы квадратов остатков регрессий, построенныхсоответственно по объединенной, первой и второй выборкам, p – количество объясняющих переменных. Если вычисленное значение F больше критического

– суммы квадратов остатков регрессий, построенныхсоответственно по объединенной, первой и второй выборкам, p – количество объясняющих переменных. Если вычисленное значение F больше критического  , то нулевая гипотеза отвергается на уровне значимости α. Если нулевая гипотеза принимается, то можно рассматривать уравнение регрессии, полученное по объединенной выборке.

, то нулевая гипотеза отвергается на уровне значимости α. Если нулевая гипотеза принимается, то можно рассматривать уравнение регрессии, полученное по объединенной выборке.

Критерий Чоу может быть использован при построении моделей регрессии при наличии воздействия качественных факторов. Выборка делится на группы по уровням качественного признака, и рассматриваются гипотезы об их однородности, которые проверяются критерием Чоу. Если гипотезы об однородности принимаются, то качественный признак не оказывает влияния на исследуемую зависимую переменную и рассматривается регрессия по полной выборке без фиктивной переменной. Если гипотеза об однородности отклоняется, то качественный признак влияет на зависимую переменную и строится регрессия с включением фиктивных переменных по полной выборке или регрессии по каждой группе.

Дата добавления: 2018-04-15; просмотров: 550; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!