Содержание лабораторной работы.

1. Ввод данных и построение диаграммы рассеяния для подбора подходящей нелинейной по фактору или внутренне линейной регрессионной модели.

2. Построение линейной модели парной регрессии и нахождение для нее средней ошибки аппроксимации.

3. Выбор нелинейной модели, и приведение ее к линейному виду, преобразование выборочных данных.

4. Оценка линеаризованной модели и ее значимости, нахождение оценок параметров нелинейной модели и запись нелинейной модели.

5. Построение прогнозов среднего зависимой переменной по оцененной нелинейной моделирегрессии для выборочных значений фактора (регрессора), построение линии регрессии наложенной на диаграмму рассеяния, нахождение индекса корреляции и средней ошибки аппроксимации.

6. Проверка статистической значимости уравнения нелинейной регрессии.

7. Сравнение линейной и нелинейной регрессионных моделей.

8. Интерпретация модели и общее заключение.

Выполнение работы в MSExcel.

Построение в MSExcel парной нелинейной регрессии и сопоставление ее с линейной регрессией проведем на примере построения регрессионной зависимости себестоимости добычи единицы объема газа Y (центы) от процента жидкости в добываемом газе X. Данные наблюдений по десяти скважинам приведены в таблице 5.1.

Таблица 5.1

| X | 13,3 | 16,9 | 19,9 | 23,2 | 26,3 | 28,7 | 30,1 | 35,1 | 37,4 | 42,6 |

| Y | 3,4 | 5,1 | 4,8 | 6,7 | 6,0 | 6,3 | 9,5 | 9,9 | 11,6 | 13,8 |

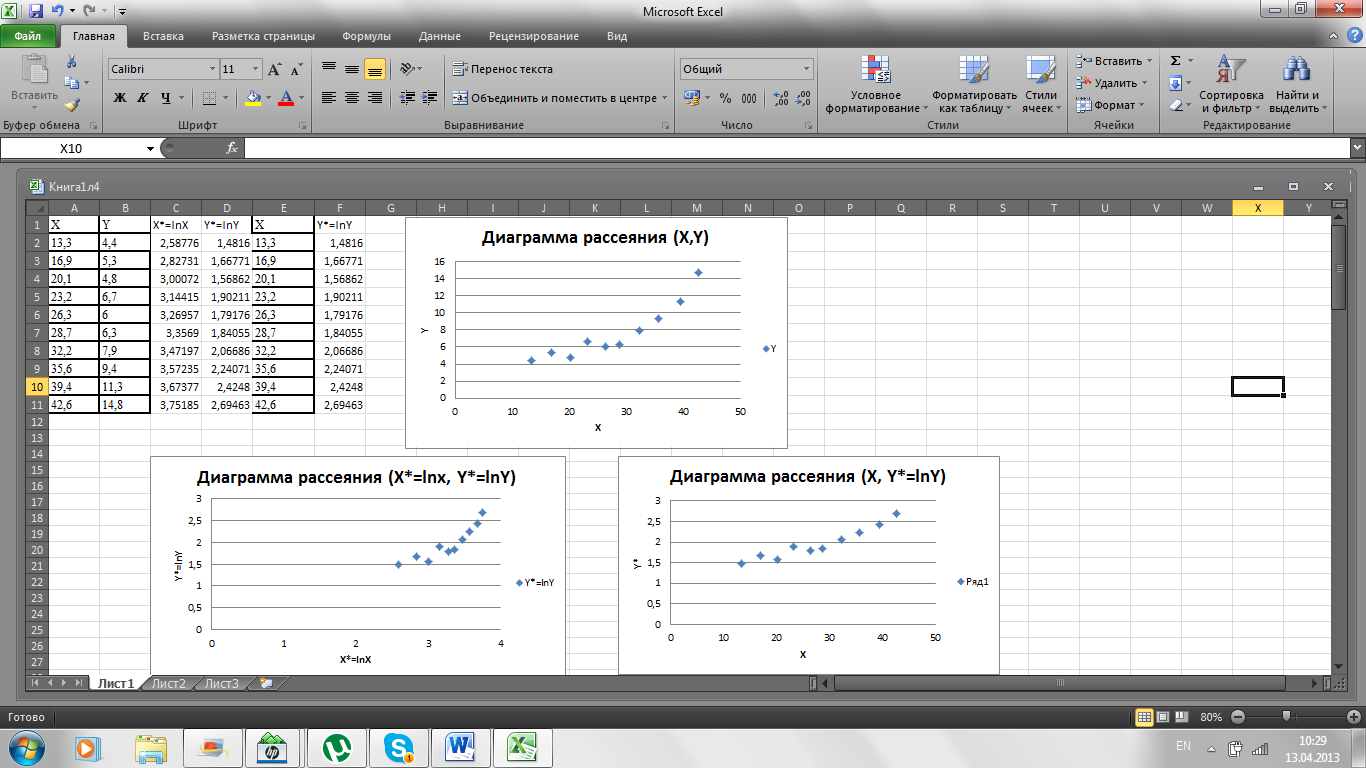

Ввод данных. В ячейках А1-А11 расположим значения Х, а в ячейках В1-В11 значения Y. Построение диаграммы рассеяния осуществляется также как в работе 4. По диаграмме рассеяния (рис. 5.1) можем предположить, что имеющиеся данные могут быть описаны линейной регрессией  или нелинейной регрессией (например, мультипликативной или экспоненциальной моделью). На рис. 5.1 приведены также значения преобразованных переменных

или нелинейной регрессией (например, мультипликативной или экспоненциальной моделью). На рис. 5.1 приведены также значения преобразованных переменных  для мультипликативной и

для мультипликативной и  для экспоненциальной моделей и диаграммы рассеяния для новых переменных.

для экспоненциальной моделей и диаграммы рассеяния для новых переменных.

|

|

|

Линейную регрессионную модельоценим, следуя работе 4. Результаты приведены на рис. 5.2. Согласно которым линейная регрессия значима и имеет вид  . Для вычисления средней ошибки аппроксимации

. Для вычисления средней ошибки аппроксимации  к таблице «Вывод остатков» добавим столбец для значений

к таблице «Вывод остатков» добавим столбец для значений  . Этот столбец занимает ячейки D54-D64, см. рис. 5.2. Для вычисления

. Этот столбец занимает ячейки D54-D64, см. рис. 5.2. Для вычисления  воспользуемся функцией ABC нахождения модуля числа в группе «Математические» вкладки «Формулы». Выделим ячейку D55 и, учитывая расположение на листе величин

воспользуемся функцией ABC нахождения модуля числа в группе «Математические» вкладки «Формулы». Выделим ячейку D55 и, учитывая расположение на листе величин  и

и  , в строке формул введем =ABS(C55/B2). По Enter в ячейке D55получим искомое значение. Копируя эту формулу в ячейки D56-D64,получим остальные значения

, в строке формул введем =ABS(C55/B2). По Enter в ячейке D55получим искомое значение. Копируя эту формулу в ячейки D56-D64,получим остальные значения  . Среднюю ошибку аппроксимации найдем, используя операцию нахождения среднего значения СРЗНАЧ в группе «Статистические» вкладки «Формулы». Для этого выделим ячейку Е55и в строке формул введем =СРЗНАЧ(D55:D64)*100. По «ОК» получим искомое значение. В примере 14,96%, см. рис.5.2.

. Среднюю ошибку аппроксимации найдем, используя операцию нахождения среднего значения СРЗНАЧ в группе «Статистические» вкладки «Формулы». Для этого выделим ячейку Е55и в строке формул введем =СРЗНАЧ(D55:D64)*100. По «ОК» получим искомое значение. В примере 14,96%, см. рис.5.2.

|

|

|

Выбор нелинейной модели, ее линеаризация и оценка параметров нелинейной модели. Для мультипликативной,  , и экспоненциальной,

, и экспоненциальной,  , моделей проведем необходимые преобразования переменных. Мультипликативная модель сводится к линейной введением новых переменных

, моделей проведем необходимые преобразования переменных. Мультипликативная модель сводится к линейной введением новых переменных  и

и  ; а экспоненциальная заменой . Значения разместим в ячейках С1-С11, а значения в ячейках D1-D11. Построимтакже диаграммы рассеяния для преобразованных переменных, близость выборочных точек к некоторой прямой свидетельствует о приемлемости рассматриваемой нелинейной регрессии, см. рис. 5.1. Оценки параметров линеаризованных моделей проведем также, как и в работе 4. Результаты приведены на рис. 5.3 и 5.4.

; а экспоненциальная заменой . Значения разместим в ячейках С1-С11, а значения в ячейках D1-D11. Построимтакже диаграммы рассеяния для преобразованных переменных, близость выборочных точек к некоторой прямой свидетельствует о приемлемости рассматриваемой нелинейной регрессии, см. рис. 5.1. Оценки параметров линеаризованных моделей проведем также, как и в работе 4. Результаты приведены на рис. 5.3 и 5.4.

Рис. 5.1. Преобразования переменных и диаграммы рассеяния

Рис. 5.2. Линейная регрессия

Мультипликативная модель. Результаты регрессии для линеаризованной модели  показывают значимость оцененного уравнения и его параметров. Для линеаризованной модели получены следующие оценки параметров:

показывают значимость оцененного уравнения и его параметров. Для линеаризованной модели получены следующие оценки параметров:  . Для мультипликативной модели

. Для мультипликативной модели  найдем оценки ее параметров: для нахождения оценки параметра

найдем оценки ее параметров: для нахождения оценки параметра  выделим, например, ячейку М92 и в строке формул введем =ЕХР(В86), в этой ячейке получим искомое значение

выделим, например, ячейку М92 и в строке формул введем =ЕХР(В86), в этой ячейке получим искомое значение  ; оценка параметра

; оценка параметра  мультипликативной модели совпадает с его оценкой для линеаризованной модели. Оцененная мультипликативная модель имеет вид

мультипликативной модели совпадает с его оценкой для линеаризованной модели. Оцененная мультипликативная модель имеет вид

|

|

|

.

.

Нахождение прогнозных значений зависимой переменной по мультипликативной модели, вычисление средней ошибки аппроксимации и индекса корреляции. К таблице «Вывод остатка», расположенной в примере в ячейках А93-С103, добавим следующие столбцы. В ячейках D93-D103 столбец «предсказанное по НМ» – прогнозных значений  В ячейках Е93-Е103 столбец «остатки по НМ» – значений остатков

В ячейках Е93-Е103 столбец «остатки по НМ» – значений остатков  нелинейной модели. В ячейках F93-F103 столбец – относительных ошибок аппроксимации. В ячейках G93-G103 столбец «

нелинейной модели. В ячейках F93-F103 столбец – относительных ошибок аппроксимации. В ячейках G93-G103 столбец «  » – отклонений выборочных значений

» – отклонений выборочных значений  от их среднего

от их среднего  . В ячейках Н93-Н103 столбец «предсказанное – сред.Y» – отклонений предсказанных значений

. В ячейках Н93-Н103 столбец «предсказанное – сред.Y» – отклонений предсказанных значений  от среднего .

от среднего .

Вычисление прогнозного значения  . Выделим ячейку D94 и в строке формул введем =EXP(B94). По «Enter» в этой ячейке получим искомое значение

. Выделим ячейку D94 и в строке формул введем =EXP(B94). По «Enter» в этой ячейке получим искомое значение  . Аналогично вычисляются другие прогнозные значения . Для вычисления остатков нелинейной модели выделим ячейку Е94 и в строке формул введем =B2-D94, по«Enter» в этой ячейке получим искомое значение . Скопировав эту формулу в ячейки Е95-Е103, получим значения других остатков.

. Аналогично вычисляются другие прогнозные значения . Для вычисления остатков нелинейной модели выделим ячейку Е94 и в строке формул введем =B2-D94, по«Enter» в этой ячейке получим искомое значение . Скопировав эту формулу в ячейки Е95-Е103, получим значения других остатков.

|

|

|

Рис. 5.3. Оценка мультипликативной модели

Для вычисления относительных ошибок аппроксимации выделим ячейку F94 и в строке формул введем =ABS(E94/B2),по «Enter» в этой ячейке получим искомое значение  Скопировав эту формулу в ячейки F95-F103, получим остальные значения .

Скопировав эту формулу в ячейки F95-F103, получим остальные значения .

Для вычисления отклонений  найдем выборочное среднее . Выделив ячейку N95 и введя в строке формул=СРЗНАЧ(B2:B11),получим значение выборочного среднего , в примере равное 7,69. Выделив ячейку G94и введя в строке формул =B2-7,69, по «Enter» в этой ячейке получим

найдем выборочное среднее . Выделив ячейку N95 и введя в строке формул=СРЗНАЧ(B2:B11),получим значение выборочного среднего , в примере равное 7,69. Выделив ячейку G94и введя в строке формул =B2-7,69, по «Enter» в этой ячейке получим  . Скопировав эту формулу в ячейки G95-G103, получим остальные значения . Для нахождения отклонений предсказанных значений от среднего выделим ячейку Н94 и в строке формул введем =D94-7,69, по Enter в этой ячейке получим

. Скопировав эту формулу в ячейки G95-G103, получим остальные значения . Для нахождения отклонений предсказанных значений от среднего выделим ячейку Н94 и в строке формул введем =D94-7,69, по Enter в этой ячейке получим  . Скопировав эту формулу в ячейки Н95-Н103, получим остальные значения

. Скопировав эту формулу в ячейки Н95-Н103, получим остальные значения  .

.

Среднюю ошибку аппроксимации мультипликативной модели найдем, используя вычисленные относительные ошибки аппроксимации и функцию СРЗНАЧ вычисления выборочного среднего. В ячейку Р93 введем =СРЗНАЧ(F94:F103)*100.По Enter получим значение средней ошибки аппроксимации мультипликативной модели, равное в примере 13,117%.

Нахождение индекса корреляции мультипликативной модели. Выделим ячейку О97, в строке формул введем

=КОРЕНЬ(1-(СУММКВ(E94:E103))/СУММКВ(G94:G103)).

По «Enter» получим в этой ячейке значение индекса корреляции, равное в примере 0,8996.

Экспоненциальная модель. Результаты регрессии для линеаризованной модели  приведены на рис. 5.4. Они показывают значимость оцененного уравнения и его параметров. Оценки

приведены на рис. 5.4. Они показывают значимость оцененного уравнения и его параметров. Оценки  параметровлинеаризованной модели являются также оценками параметров экспоненциальной модели

параметровлинеаризованной модели являются также оценками параметров экспоненциальной модели  . Оцененная экспоненциальная модель имеет вид

. Оцененная экспоненциальная модель имеет вид

.

.

Для нахождения прогнозных значений зависимой переменной по экспоненциальной модели, вычисления средней ошибки аппроксимации и индекса корреляции к таблице «Вывод остатка», расположенной в примере в ячейках А131-С141, добавим следующие столбцы. В ячейках D131-D141 столбец «предсказанное по НМ» – прогнозных значений  В ячейках Е131-Е141 столбец «остатки по НМ» – значений остатков экспоненциальной модели. В ячейках F131-F141 столбец – относительных ошибок аппроксимации.

В ячейках Е131-Е141 столбец «остатки по НМ» – значений остатков экспоненциальной модели. В ячейках F131-F141 столбец – относительных ошибок аппроксимации.

Вычисление прогнозных значения  . Выделим ячейку D132 и введем в строке формул =EXP(B124+B125*A2). По «Enter» в этой ячейке получим искомое значение . Аналогично вычисляются другие значения . Для вычисления остатков регрессии нелинейной модели, , выделим ячейку Е132 и в строке формул введем =B2-D132, по«Enter» в этой ячейке получим искомое значение . Скопировав эту формулу в ячейки Е133-Е141, получим значения других остатков.Для вычисления относительных ошибок аппроксимации , выделим ячейку F132 и в строке формул введем =ABS(E132/B2),по «Enter» в этой ячейке получим искомое значение , копируя эту формулу в ячейки F95-F103, получим остальные значения .

. Выделим ячейку D132 и введем в строке формул =EXP(B124+B125*A2). По «Enter» в этой ячейке получим искомое значение . Аналогично вычисляются другие значения . Для вычисления остатков регрессии нелинейной модели, , выделим ячейку Е132 и в строке формул введем =B2-D132, по«Enter» в этой ячейке получим искомое значение . Скопировав эту формулу в ячейки Е133-Е141, получим значения других остатков.Для вычисления относительных ошибок аппроксимации , выделим ячейку F132 и в строке формул введем =ABS(E132/B2),по «Enter» в этой ячейке получим искомое значение , копируя эту формулу в ячейки F95-F103, получим остальные значения .

Рис. 5.4. Оценка экспоненциальной модели

Среднюю ошибку аппроксимации экспоненциальной модели найдем, используя вычисленные относительные ошибки аппроксимации . Выделим ячейку Р132и в строке формул введем =СРЗНАЧ(F132:F141)*100.По «Enter» получим значение средней ошибки аппроксимации экспоненциальной модели, равное в примере 9,516%.

Нахождение индекса корреляции экспоненциальной модели. Выделим ячейку Р97 и в строке формул введем

=КОРЕНЬ(1-(СУММКВ(E132:E141))/СУММКВ(G94:G103)).

По «Enter» получим в этой ячейке значение индекса корреляции, равное в примере 0,957.

Построение графиков нелинейной регрессии и диаграммы рассеяния. Для совмещения диаграммы рассеяния с графиками мультипликативной и экспоненциальной регрессий скопируем в ячейки А146-156 выборочные значения  , в ячейки В146-156 выборочные значения , в ячейки С146-156 вычисленные по мультипликативной модели значения зависимой переменной

, в ячейки В146-156 выборочные значения , в ячейки С146-156 вычисленные по мультипликативной модели значения зависимой переменной  , в ячейки D146-156вычисленные по экспоненциальной модели значения зависимой переменной . В вкладке «Вставка» в группе «Диаграммы» выберем вид «Точечная», в группе «Макеты диаграмм» выберем «Макет 1», в группе «Данные» выберем «Выбрать данные». В открывшемся окне «Выбор источника данных» в поле «Диапазон данных для диаграммы» укажем ячейки с данными А147:D156.По «ОК» получим необходимую диаграмму и графики, см. рис. 5.5. Средствами MSExcel проводится корректировка заголовка и надписей осей на диаграмме.

, в ячейки D146-156вычисленные по экспоненциальной модели значения зависимой переменной . В вкладке «Вставка» в группе «Диаграммы» выберем вид «Точечная», в группе «Макеты диаграмм» выберем «Макет 1», в группе «Данные» выберем «Выбрать данные». В открывшемся окне «Выбор источника данных» в поле «Диапазон данных для диаграммы» укажем ячейки с данными А147:D156.По «ОК» получим необходимую диаграмму и графики, см. рис. 5.5. Средствами MSExcel проводится корректировка заголовка и надписей осей на диаграмме.

Рис. 5.5. Графики нелинейных регрессий и диаграмма рассеяния

Интерпретация модели и общее заключение. Построенная мультипликативная модель значима и согласуется с выборочными данными. Об этом свидетельствуют значение индекса корреляции  , средняя ошибка аппроксимации

, средняя ошибка аппроксимации  и значение F-критерия,

и значение F-критерия,  , равное 33,7 и превышающее

, равное 33,7 и превышающее  .Коэффициент детерминации

.Коэффициент детерминации  , т.е. 80,8% вариации себестоимости добычи единицы объема газа объясняется в этой модели вариацией процента жидкости в добываемом газе. Среднее относительное отклонение выборочных данных от линии регрессии составляет 13,12%. Мультипликативная модель обладает постоянной эластичностью, равной параметру b. В построенной мультипликативной модели b=0,9393, следовательно, однопроцентное увеличение содержания жидкости приводит в среднем к увеличению себестоимости добычи газа на 0,9393%.

, т.е. 80,8% вариации себестоимости добычи единицы объема газа объясняется в этой модели вариацией процента жидкости в добываемом газе. Среднее относительное отклонение выборочных данных от линии регрессии составляет 13,12%. Мультипликативная модель обладает постоянной эластичностью, равной параметру b. В построенной мультипликативной модели b=0,9393, следовательно, однопроцентное увеличение содержания жидкости приводит в среднем к увеличению себестоимости добычи газа на 0,9393%.

Экспоненциальная модель  также значима и лучше, чем мультипликативная модель, согласуется с выборочными данными. Об этом свидетельствуют значение индекса корреляции

также значима и лучше, чем мультипликативная модель, согласуется с выборочными данными. Об этом свидетельствуют значение индекса корреляции  , средняя ошибка аппроксимации

, средняя ошибка аппроксимации  и значение F-критерия, , равное 87 и превышающее .Коэффициент детерминации

и значение F-критерия, , равное 87 и превышающее .Коэффициент детерминации  , т.е. 91,58% вариации себестоимости добычи единицы объема газа объясняется в экспоненциальной модели вариацией процента жидкости в добываемом газе. Среднее относительное отклонение выборочных данных от линии регрессии составляет 9,53%, что является приемлемой ошибкой аппроксимации. Экспоненциальная модель обладает постоянным темпом прироста, равным параметру b. В построенной экспоненциальной модели b=0,03836, следовательно, увеличение содержания жидкости в добываемом газе на 1% приводит к увеличению себестоимости добычи газа на 3,836%.

, т.е. 91,58% вариации себестоимости добычи единицы объема газа объясняется в экспоненциальной модели вариацией процента жидкости в добываемом газе. Среднее относительное отклонение выборочных данных от линии регрессии составляет 9,53%, что является приемлемой ошибкой аппроксимации. Экспоненциальная модель обладает постоянным темпом прироста, равным параметру b. В построенной экспоненциальной модели b=0,03836, следовательно, увеличение содержания жидкости в добываемом газе на 1% приводит к увеличению себестоимости добычи газа на 3,836%.

Линейная регрессионная модель  дает среднюю ошибка аппроксимации 14,96% и коэффициент детерминации

дает среднюю ошибка аппроксимации 14,96% и коэффициент детерминации  , т.е. линейная модель объясняет только 84,2% вариации себестоимости добычи газа вариацией процента содержания в нем жидкости.

, т.е. линейная модель объясняет только 84,2% вариации себестоимости добычи газа вариацией процента содержания в нем жидкости.

Таким образом, из рассмотренных регрессионных зависимостей лучшими свойствами обладает экспоненциальная модель

Контрольные вопросы.

1. В чем отличие регрессионных моделей нелинейных только по факторам от нелинейных по параметрам?

2. В чем отличие внутренне линейных и внутренне нелинейных регрессионных моделей?

3. Приведите примеры моделей нелинейных по объясняющей переменной, но линейных по параметрам.

4. Приведите примеры внутренне линейных моделей. Как осуществляется их линеаризация?

5. Как осуществляется линеаризация логистической модели?

6. Как оцениваются параметры внутренне линейных моделей?

7. Приведите примеры внутренне нелинейных моделей.

8. Какие показатели корреляции используются при анализе нелинейных взаимосвязей?

9. Как определяется и что характеризует средняя ошибка аппроксимации?

10. Как определяется и что характеризует индекс корреляции?

11. По каким критериям отбираются нелинейные регрессионные модели?

12. Как определяется и что характеризует коэффициент эластичности?

13. Как определяется темп прироста и что он характеризует?

14. С помощью какого критерия проверяется значимость нелинейного уравнения регрессии?

Дата добавления: 2018-04-15; просмотров: 805; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!