Економія від скорочення чисельності працівників, які виконують логістичні функції на підприємстві

| Підприємства | Загальна кількість працівників, що виконували логістичні функції | Кількість працівників, що залишились в логістичних відділах підприємств | Кількість працівників логістичної служби, які перейшли до виробництва | Кількість скорочених працівників | Економія фонду з/п від скорочення чисельності працівників |

| ПАТ «Мелком» | 2759,8705 | ||||

| ПАТ «Гідросила МЗТГ» | 3640,7747 | ||||

| ПАТ «Бердянськсільмаш» | 355,0203 | ||||

| ПАТ «Бердянські жниварки» | 526,5145 | ||||

| ТОВ «АГАТ» | 310,751 | ||||

| ТОВ «ТАРА» | 1403,3035 | ||||

| ТОВ «Гідросила ТЕТІС» | 991,2678 | ||||

| ТОВ «МЗАтЗ» | 303,624 | ||||

| Всього: | 10291,126 |

У таблиці 3.11 представленні показники економії від скорочення чисельності працівників, які виконують логістичні функції на підприємстві.

В дослідженні дано оцінку показників ефективності використання оборотних засобів до та після передачі логістичних функцій підприємств на аутсорсинг, які відображено графічно (рис. 3.3 – 3.9). Всі прогнозні показники визначено за узгодженням з підприємствами.

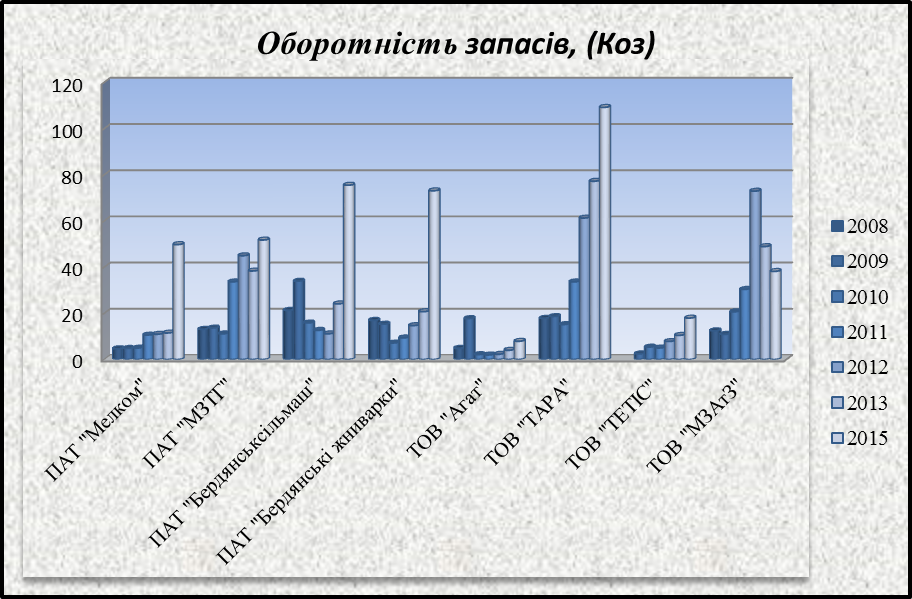

Рис. 3.3 – Коефіцієнт оборотності запасів

Коефіцієнт оборотності запасів (рис.3.3) характеризує повернення авансованих оборотних коштів за період від часу нагромадження запасу до отримання грошових коштів за реалізацію продукції.

|

|

|

Як видно з наведеної схеми, оборотність запасів на машинобудівних підприємствах за досліджуваний період має хаотичний характер. Загальним для підприємств є те, що цей показник майже на всіх підприємствах починає збільшуватись у (2010-2012) роки. Найбільшого зростання цей показник досяг у 2012 році. Прогнозні значення показника оборотності запасів на досліджуваних підприємствах свідчать про високі темпи зростання оборотів запасів на підприємствах після передачі логістичних функцій на аутсорсинг. І тільки на ТОВ «МЗАтЗ» оборотність запасів за прогнозом зменшується.

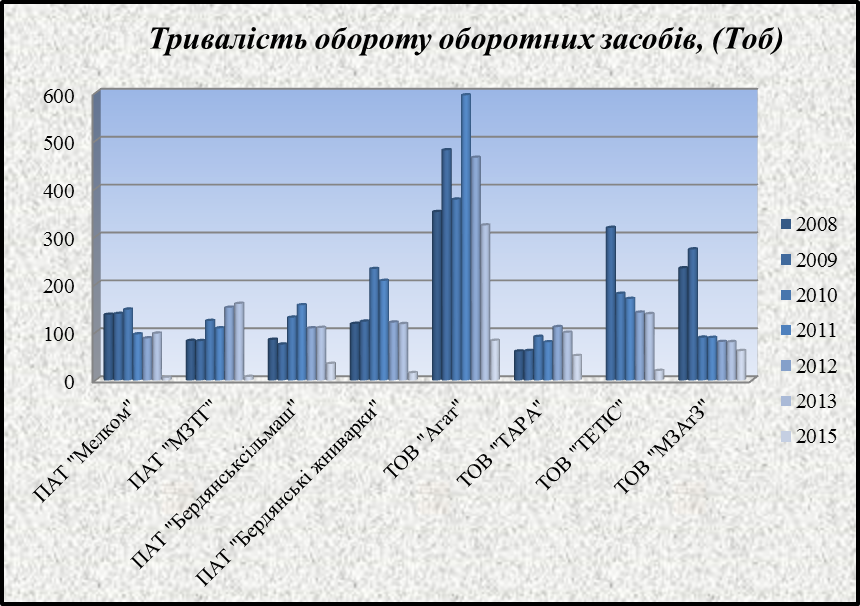

Рис. 3.4 – Тривалість обороту запасів

Як відомо, тривалість одного обороту запасів (рис. 3.4) обернено пропорційний показник коефіцієнта оборотності запасів і зниження цього показника має позитивний характер. Стосовно досліджуваних машинобудівних підприємств – найбільше зниження цей показник має на ПАТ «Мелком» 22,849 днів у 2012 році та 7,23 дня за прогнозом; на ПАТ «Бердянсьсільмаш» 22,49 днів у 2012 році та 4,67 дня за прогнозом, та на ПАТ «Бердянські жниварки 17,0036 днів у 2012 році та 4,927 дні за прогнозом (скорочення приблизно в 4 рази після передання логістичних функцій на аутсорсинг – прогнозне значення).

|

|

|

Коефіцієнт оборотності оборотних засобів (рис. 3.5) дозволяє оцінити ефективність управління запасами готової продукції, сировини та матеріалів й незавершеного виробництва – чим вище значення цього показника, тим ефективніше управління оборотними зособами на підприємстві. Як видно з графіку, поданому на рисунку 3.5, найбільших змін за прогнозом цей показник матиме на ПАТ «Мелком», ПАТ «МЗТГ», на ПАТ «Бердянські жниварки» та на ТОВ «Гідросила ТЕТІС».

Рис. 3.5 – Коефіцієнт оборотності оборотних засобів

Рис. 3.6 – Тривалість обороту оборотних засобів

Стосовно тривалості обороту оборотних засобів (рис. 3.6), який є обернено пропорційним коефіцієнту оборотності оборотних засобів та

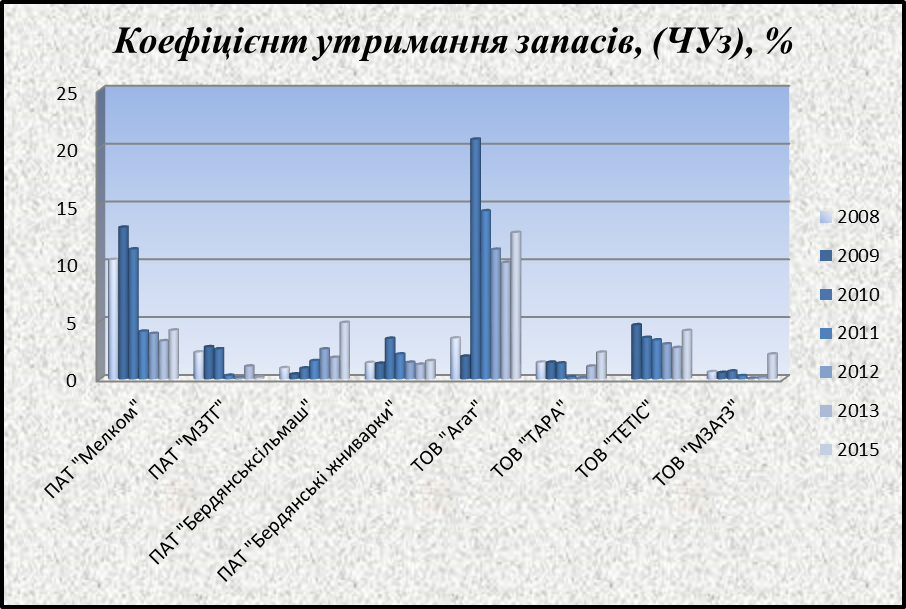

Рис. 3.7 – Коефіцієнт утримання запасів

показує, за скільки днів оборотні засоби здійснюють один оборот, тобто, зниження цього показника підтверджує ефективне управління оборотними засобами. Специфічним показником ефективності використання оборотних засобів є коефіцієнт утримання запасів (рис.3.7), що за пропозицією автора характеризує частоту оборотності коштів «заморожених» у запаси, тобто, тенденція до збільшення цього показника свідчить про покращення управління неліквідними запасами на машинобудівному підприємстві. Найбільшого покращення цей показник за прогнозом, після передання логістичних функцій на аутсорсинг, має на ПАТ «Бердянськсільмаш», на ТОВ «ТАРА» та ТОВ «МЗАтЗ» (2,585% на кінець 2012 року та 4,88% за прогнозом; 0,092% – 2012 рік та 2,312% – прогноз; 0,058 % – 2012 рік та 2,15% – прогноз, відповідно).

|

|

|

Коефіцієнт збереження оборотних засобів (рис. 3.8) показує ефективність використання оборотних засобів (чим нижче, тим краще).

Рис.3.8 – Коефіцієнт збереження оборотних засобів

Найбільше зниження цей показник має за прогнозом, на ПАТ «Мелком» (зменшення в 58 разів), ПАТ «Бердянськсільмаш» (у 76 разів), ПАТ «Бердянські жниварки» (у 67 разів), ТОВ «АГАТ» (в 9 разів) та ТОВ «ТАРА» (в 9 разів). На ТОВ «МЗАтЗ» цей показник погіршується за прогнозом (0,68 – на кінець 2012 року та 0,795 – за прогнозом).

Одним з основних показників оцінки ефективності використання оборотних засобів на машинобудівному підприємстві є рентабельність оборотних засобів, яка характеризує дохідність вкладених коштів в оборотні засоби. Найбільше зростання цього показника після передання логістичних функцій на аутсорсинг передбачається на ПАТ «Бердянськсільмаш», на ПАТ «Бердянські жниварки», на ТОВ «АГАТ» та на ТОВ «ТЕТІС» (рис. 3.9).

|

|

|

Характер зниження рентабельності оборотних засобів на ТОВ «МЗАтЗ» має не суто негативне значення, оскільки на кінець 2012 року цей показник занадто високий, тому зниження його значення можна розглядати як маневреність вкладених коштів у розширення основних виробничих фондів.

Рис. 3.9 – Рентабельність оборотних засобів

В завершення оцінки показників ефективності використання оборотних засобів на досліджуваних машинобудівних підприємствах, треба зазначити, що на всіх підприємствах зазначені показники мають однакові якісні зміни, але кількісне значення змін для кожного підприємства різне, що пояснюється спеціалізацією кінцевої продукції, що виготовляється. Наприклад, ПАТ «Мелком» виготовляє компресори – закінчений виріб, тоді коли спеціалізація ТОВ «ТАРА» – виготовлення запчастин та комплектуючих. Тому такі показники, як оборотність, (тривалість одного обороту) для досліджених машинобудівних підприємств й повинні мати різний кількісний діапазон через різну тривалість виробничого циклу.

У роботі досліджено, як скорочення логістичних активів та логістичних витрат після передачі логістичних функцій на аутсорсинг впливатиме на рентабельність підприємства (табл. 3.12).

На всіх підприємствах зазначено відносно однакове скорочення логістичних активів та логістичних витрат (без з/п) – в діапазоні від 50% до 75%.

Таблиця 3.12

Дата добавления: 2015-12-17; просмотров: 57; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!