Дифференциация издержек методом максимальной и минимальной точки.

Из всей совокупности данных выбираются два периода – с наибольшим и наименьшим объемом производства. В нашем примере это январь и июль.В январе сумма переменных издержек будет максимальной, а постоянных – минимальной. В июле – естественно, наоборот.

| Показатель

| Объем производства

| Разность между максимальной и минимальной величинами

| ||

| максимальный

| минимальный

| |||

| Уровень производства, тыс. шт. – в % | 13,0 100 | 7,0 53,85 | 6,0 46,15 | |

| Расходы на электроэнергию, тыс. руб. | 3860 | 3350 | 510 | |

1) Определяется так называемаяставка переменных издержек – это средние переменные расходы в себестоимости единицы продукции:

Ставка переменных издержек Ставка переменных издержек

|  =

=

| Максимальная общая сумма издержек | - | Минимальная общая сумма издержек | × |   100%

(100%-Кmin,%) 100%

(100%-Кmin,%)

| : Kmax, |

где Kmax – максимальный объем производства, тыс. шт.;

Kmin,% – минимальный объем производства в процентах к максимальному.

Ставка переменных издержек=[{3860 тыс. руб.–3350 тыс. руб.}´ ´100%:(100%–53,85%) ]: 13,0 тыс.шт.=85 руб./шт.

2) Определяетсяобщая сумма постоянных издержек:

| Постоянные издержки |  = =

| Максимальная общая сумма издержек | - |  Ставка переменных издержек Ставка переменных издержек

| - х Кmax |

Общая сумма постоянных издержек = 3 860 тыс. руб. – 85 руб./шт. ´

´ 13,0 тыс. шт. = 2 755 тыс. руб.

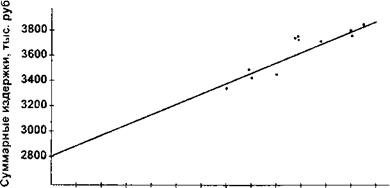

Дифференциация издержек графическим (статистическим) методом.

|

|

|

Как известно, графическое изображение общих издержек определяется уравнением первой степени:

Y=a+bX,

где Y – общие издержки;

a – уровень постоянных издержек;

b – ставка переменных издержек;

X – объем производства в физических единицах.

Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются.

На график наносятся все данные о совокупных издержках фирмы. «На глазок» проводится линия общих издержек: точка пересечения с осью издержек показывает уровень постоянных расходов - 2800 тыс. руб. Тогдаставка переменных издержек составляет:

Суммарные _ Постоянные

издержки издержки

Объем производства (К) = (3617,5–2800) тыс. руб.: 9,8 тыс. шт.=

=83, 4 руб./шт.

При расчете суммарных издержек и объема производства используются их среднемесячные значения (см. табл. 2).

1 2 3 4 5 6 7 8 9 10 11 12 13

Количество единиц продукции, тыс. шт.

3. Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержках и определяются коэффициенты а и b.

Алгоритм определения коэффициентов и результаты расчетов приведены в таблице 2.

|

|

|

Таблица 2 - Результаты расчета коэффициентов

| Месяц | Объем производства Х |

| Суммарные издержки Y |

|

|

|

| Январь | 10 | 0,2 | 3750 | 132,5 | 0,04 | 265 |

| …….. | ||||||

| ……… | ||||||

| Декабрь | 13 | 3860 | 242,5 | 776 | ||

| Итого | 117,5 | 43410 | 3075,75 | |||

| среднее | 9,8 | 3617,5 |

Ставка переменных издержек b равна:

тыс. руб.

тыс. руб.

Переменные издержки в расчете на среднемесячный объем производства составляют:

(9,8 тыс. руб. × 73,7) = 722,3 тыс. руб.

Тогда постоянные издержки составляют:

(3617,5 тыс. руб. – 722,3 тыс. руб.) = 2895,2 тыс. руб.

В аналитической форме общие расходы на электроэнергию можно представить следующим образом.

1) По методу максимальной и минимальной точки: Y = 2755 + 83,4Х.

2) Постатистическому методу: Y = 2800 + 83,4Х.

3) Пометоду наименьших квадратов: Y = 2895,2 + 73,7Х.

Далее, поскольку анализ «Издержки – Объем – Прибыль» требует разделения издержек на переменные и постоянные, при аналитических расчетах необходимо отделять одни издержки от других с помощью промежуточного финансового результата деятельности предприятия. Разность между выручкой и переменными затратами принято называть МАРЖИНАЛЬНОЙ ПРИБЫЛЬЮ, ВАЛОВОЙ МАРЖОЙ, РЕЗУЛЬТАТОМ ОТ РЕАЛИЗАЦИИ ПОСЛЕ ВОЗМЕЩЕНИЯ ПЕРЕМЕННЫХ ЗАТРАТ, СУММОЙ ПОКРЫТИЯ или «ВКЛАДОМ» («Contribution maigm»). Одной из главных целей менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и формирования прибыли.

|

|

|

СИЛА ВОЗДЕЙСТВИЯ ОПЕРАЦИОННОГО РЫЧАГА рассчитывается отношением валовой маржи к операционной прибыли и показывает, сколько процентов изменения операционной прибыли дает каждый процент изменения выручки.

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается «заблокированным», т.е. лишенным большей части вариантов выбора продуктивных решений.

|

|

|

Операционный анализ часто называют также АНАЛИЗОМ БЕЗУБЫТОЧНОСТИ, поскольку он позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но и не имеет прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности – это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть ПОРОГОМ РЕНТАБЕЛЬНОСТИ. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.

Идеальные условия для бизнеса – сочетание низких постоянных издержек с высокой валовой маржой. Операционный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема реализации. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда – в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

Как далеко планируемая выручка от реализации «убегает» от порога рентабельности, показывает ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ.

Для расчета порога рентабельности, силы воздействия операционного рычага и запаса финансовой прочности предприятия на практике рекомендуем пользоваться алгоритмом вычислений, приведенным в таблице 3. Он содержит систематизированную ключевую информацию и расчетные показатели, необходимые для принятия главнейших финансовых решений. Алгоритм реализуется для объема продаж конкретного продукта (услуг), либо для предприятия в целом.

Таблица 3 - Расчет порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага

| 1. | Валовая маржа | |

| Выручка от реализации | (А) | |

| минус | ||

| Переменные издержки: | ||

| Материалы | ||

| Переменная зарплата | ||

| Другие переменные издержки | ||

| Итого переменных издержек | ||

| Валовая маржа | (В) | |

| 2. | Коэффициент валовой маржи | |

| Валовая маржа/выручка от реализации | (С)=(В): (А) | |

| Процент валовой маржи= | ||

| (валовая маржа/выручка от реализации)×100% | (В): (А)×100% | |

| 3. | Постоянные издержки | |

| Оклады, постоянная зарплата | ||

| Арендные платежи | ||

| Амортизационные отчисления | ||

| Другие постоянные затраты | ||

| Итого постоянных издержек | (D) | |

| 4. | Порог рентабельности | |

| Сумма постоянных затрат/коэффициент валовой маржи | (E)=(D): (C) | |

| 5. | Запас финансовой прочности | |

| 5.1. | В рублях: Выручка от реализации – порог рентабельности | (F)=(A)–(E) |

| 5.2. | В процентах к выручке от реализации: Запас финансовой прочности, в рублях/выручка от реализации | (G)=[(F): (A)]×100% |

| 6. | Операционная прибыль | |

| (Запас финансовой прочности, в рублях)´ ´(Коэффициент валовой маржи) | (H)=(F)×(C) | |

| 7. | Сила воздействия операционного рычага | |

| Валовая маржа/прибыль | (I)=(B): (H) | |

Пример 3

Возьмем данные о финансовых результатах двух предприятий – А и Б – с одинаковой суммой прибыли, но с различной структурой издержек:

| Показатель

| Предприятие А

| Предприятие Б

| ||

| тыс. руб. | % | тыс. руб. | % | |

| Выручка от реализации Переменные издержки | 100000 60000 | 100 60 | 100 000 30000 | 100 30 |

| Валовая маржа Постоянные издержки | 40000 30000 | 40 | 70000 60000 | 70 |

| Прибыль | 10000 | 10000 | ||

На выбор наилучшей структуры издержек этих предприятий влияют многие факторы, включая долговременную стратегию продаж, ежегодные колебания выручки, отношение менеджмента к риску. Если предположить, что реализация имеет тенденцию к росту, то предпочтительной оказывается структура издержек предприятия Б с более высоким коэффициентом валовой маржи и явно более мощным операционным рычагом: каждый процент прироста выручки принесет этому предприятию гораздо больше процентов прироста прибыли, чем предприятию А. Однако, если выручка в 100 000 тыс. руб. является пределом, а объем продаж время от времени снижается, то более благоприятной представляется структура издержек предприятия А, ибо оно не будет терять валовую маржу и прибыль столь быстро, как предприятие Б. Динамика прибыли предприятия А становится в этих условиях более стабильной. Кроме того, при относительно низких постоянных издержках в периоды резкого падения продаж убытки у предприятия А возникнут не сразу.

Необходимо вновь подчеркнуть, что сила операционного рычага наибольшая при уровне продаж, близком к порогу рентабельности, а по мере удаления от порога рентабельности эффект операционного рычага уменьшается. Например, предприятие А для различных величин выручки от реализации будет иметь:

тыс. руб.

| Выручка от реализации Переменные издержки | 75000 45000 | 80000 48000 | 100 000 60000 | 150 000 90000 |

| Валовая маржа Постоянные издержки | 30000 30000 | 32000 30000 | 40000 30000 | 60000 30000 |

| Прибыль Сила воздействия опера-ционного рычага, раз | 0 | 2000 16 | 10000 4 | 30000 2 |

Новый скачок постоянных издержек даст новое значение силы воздействия операционного рычага и новый порог рентабельности.

Умение оценить силу воздействия операционного рычага, порог рентабельности и запас финансовой прочности позволяет без составления прогностических отчетов о финансовых результатах быстро определить, какое влияние изменение продаж окажет на прибыль, налоговые и дивидендные последствия этих изменений, тенденции изменения финансово-хозяйственного положения предприятия и т. д.

Типовые задачи с решениями

Задача 1

Фирма планирует продажу плакатов для туристов по 3,5 долл. за штуку. Она может приобретать плакаты у оптовика по 2,1 долл. и возвращать непроданные плакаты за полную стоимость. Аренда палатки обойдется в 700 долл. в неделю. Ответьте на следующие вопросы:

1. Каков порог рентабельности?

2. Каким станет порог рентабельности, если арендная плата повысится до 1050 долл.?

3. Каким будет порог рентабельности, если удастся увеличить цену реализации с 3,5 долл. до 3,85 долл.?

4. Каким будет порог рентабельности, если закупочная цена плакатов повысится с 2,1 долл. до 2,38 долл.?

5. Сколько плакатов должно быть продано для получения прибыли в сумме 490 долл. в неделю?

6. Какой запас финансовой прочности имеет бизнес при сумме прибыли 490 долл. в неделю?

7. Если фирма запланирует продавать два вида товара: 400 штук обычных плакатов (цена реализации 3,5 долл., закупочная цена 2,1 долл.) и 500 штук больших плакатов (цена реализации 6,0 долл., закупочная цена 3,92 долл.), то чему будет равен порог рентабельности каждого из этих товаров и общий порог рентабельности всего предприятия?

8. Что больше способствует снижению порога рентабельности и повышению запаса финансовой прочности: торговля одним видом плакатов или двумя?

Решение

1. Для определенияпорога рентабельности воспользуемся универсальным уравнением:

Выручка + Переменные затраты = Постоянные затраты + Нулевая прибыль.

Таким образом:

| Порог рентабельности | = | Постоянные издержки Цена реализации –заку-почная цена | = | 700 долл 3,5 долл-2.1 долл | = | 500 долл. |

Чтобы сделать свою торговлю безубыточной, необходимо продать 500 плакатов и выручить за них 3,5 долл. х 500 = 1750 долл. (т. е. порог рентабельности равен 1750 долл.).

Решая эту же задачу с помощью коэффициента валовой маржи, можно получить порог рентабельности сначала в денежном, а затем и в натуральном выражении:

| Показатель | В долларах | В процентах | В долях единицы |

| Цена реализации | 3,5 | 100 | 1 |

| Переменные затраты на единицу товара (закупочная цена) | 2,1 | 60 | 0,6 |

| Валовая маржа | 1,4 | 40 | 0,4 |

Порог рентабельности, долл. = 700 долл.: 0,4 = 1750 долл.

2. Если арендная плата повысится до 1050 долл. в неделю (т. е. на 50%), то фирме придется продавать уже по 750 плакатов в неделю, чтобы покрыть все расходы:

1050 долл.: 1,4 долл. = 750 плакатов и заработать на них 2625 долл., прежде чем появится прибыль;

1050 долл.: 0,4 = 2625 долл.

Увеличение постоянных издержек на 50% подняло порог рентабельности также на 50%. Такое соответствие всегда присутствует при прочих равных условиях. При снижении постоянных издержек на сколько-то процентов, на столько же процентов снизился бы и порог рентабельности.

3. При увеличении цены реализации с 3,5 долл. до 3,85 долл. валовая маржа на единицу товара составила бы: (3,85 долл.– 2,1 долл.) = 1,75 долл., коэффициент валовой маржи поднялся бы до: (1,75 долл.: 3,85 долл.) = =0,4545. Тогда для достижения безубыточности пришлось бы продать: (700 долл.: 1,75 долл.) = 400 плакатов на сумму (700 долл.: 0,4545) = 1540 долл. – это новый порог рентабельности. Повышение цены реализации снижает порог рентабельности, так как валовая маржа на единицу товара возрастает.

4. Если переменные издержки повысятся с 2,1 долл.до2,38 долл., то валовая маржа на единицу товара составит (3,5 долл. – 2,38 долл.) =1,12 долл., а коэффициент валовой маржи снизится до (1,12 долл.: 3,5 долл.) = =0,32. Поэтому порог рентабельности повысится:

(700 долл.: 1,12) = 625 плакатов и (700 долл.: 0,32) = 2187,5 долл.

Естественно, при снижении закупочной цены фирме пришлось бы продать меньше, чем в исходном варианте, плакатов для достижения безубыточности.

5. Для получения заданной величины прибыли, например, 490 долл. в неделю, сумма валовой маржи должна быть достаточной для покрытия постоянных затрат и желаемой прибыли. Это означает, что необходимо будет продать (700 долл. + 490 долл.):

1,4 долл.= 850 плакатов на сумму (700 долл + 490 долл.): 0,4 = 2975 долл.

Итак, чтобы узнать количество продаваемого товара, приносящее заданную прибыль, необходимо разделить сумму постоянных затрат и желательной прибыли на валовую маржу, приходящуюся на единицу товара, чтобы вычислить соответствующую величину выручки нужно разделить сумму постоянных издержек и желательной прибыли на коэффициент валовой маржи.

6. Запас финансовой прочности показывает, какое возможное падение выручки может выдержать бизнес, прежде чем начнет нести убытки. Большой запас финансовой прочности служит «подушкой», маленький – предупреждением. Процентное выражение запаса финансовой прочности используется в финансовом менеджменте для оценки степени риска бизнес-плана. Чем ниже этот процент, тем выше риск. Для предприятия:

| Запас финансовой прочности | = | Ожидаемый объем продаж, шт | - | Порог рентабельности, шт |

850 плакатов – 500 плакатов = 350 плакатов,

3,5 долл. × 350 == 1225 долл.

| Запас финансовой прочности, долл. | = | 3,5 долл. × 350 | =1225 долл. |

| Запас финансовой прочности, % | = | 1225 долл.: 2975долл. × 100 | = 41%. |

Предприятие может снизить объем продаж на 350 единиц, выручка может упасть на 41 %, но убытков это пока не принесет.

7. Неблагоприятная ассортиментная структура может оказать пагубное влияние на результаты бизнеса и увеличить связанный с ним риск. Одним из главных, но, как будет показано в дальнейшем, не единственным критерием оценки ассортиментной структуры служит коэффициент валовой маржи. Низкое значение этого коэффициента сопровождает ничтожные прибыли и даже убытки. При продаже двух видов плакатов фирма будет иметь:

| Показатель | Обычные плакаты | Большие плакаты | Итого |

| Цена реализации на единицу товара, долл. Переменные издержки на единицу товара, долл. | 3,5 2,1 | 6,0 3,92 | |

| Валовая маржа на единицу товара, долл. Планируемый объем продаж, шт. Планируемая валовая маржа, долл. | 1,4 400 560 | 2,08 500 1040 | 900 1600 |

| Средняя валовая маржа на единицу товара, долл. | 1600/900=1,778 | ||

| Порог рентабельности предприятия, усл. ед. Порог рентабельности отдельных товаров, шт. | 394 ´ ´400/900= =175 | 394 ´ ´500/900= =219 | 700/1,778= 394 |

Расчеты показывают, что порог рентабельности всего предприятия составляет 1927 долл. Он складывается из продажи 175 обычных плакатов и 219 больших:

(3,5 долл. × 175) + (6 долл. × 219) = 1927 долл.

Имея несколько товаров в ассортименте, необходимо прежде всего вычислить среднюю величину валовой маржи на единицу условного продукта (лучше всего использовать при этом метод средневзвешенной, но здесь для упрощения расчета взята среднеарифметическая величина). Далее ведут расчет обычным порядком, а последний шаг состоит в разделении порога рентабельности, выраженного в условных единицах, на пороги рентабельности конкретных товаров.

Из вычислений следует, что порог рентабельности в сумме 1930 долл. может сложиться из продажи 160 обычных плакатов и 229 больших. Проверка: (3,5 долл. × 160) + (6,0 долл. × 229) = 1930 долл.

Итак, порог рентабельности предприятия в денежном выражении оказывается практически одинаковым вне зависимости от методов анализа, однако складываться эта выручка может из разных объемов реализации отдельных товаров. Необходимо сравнить шансы быть проданными для обычных и больших плакатов и выбрать соответствующий вариант формирования порога рентабельности. Если обычные плакаты продаются быстрее, то можно ожидать, что в жизни порог рентабельности сложится вероятнее всего так, как это показал второй вариант расчета.

8. Ранее уже было показано, что, если бы фирма торговала только обычными плакатами, то порог рентабельности ее предприятия составил бы 1750 долл. Продав 400 таких плакатов, фирма выручила бы всего 1400 долл. и получила бы убытки вместо прибыли. Продавая оба вида плакатов и выручая 4400 долл., фирма снижает порог рентабельности предприятия до 1930 долл. и имеет запас финансовой прочности в сумме: (4400 долл. – - 1930 долл.) = 2470 долл., что составляет 56,1% выручки от реализации. Но если фирма решит торговать только большими плакатами, то порог рентабельности предприятия составит: (700 долл.: 0,347) = 2017,2 долл., и выручка за большие плакаты (3000 долл.) перекроет его с запасом финансовой прочности 32,8%. Все данные свидетельствуют о преимуществах торговли обоими видами плакатов вместо какого-либо одного.

Задача 2

Определить структуру затрат предприятия, если наибольшая из сумм расходов пришлась на январь 1995 г. и составила 18 млн. руб., самая низкая – на март (15 млн. руб.); максимальная сумма дохода, соответственно, была равна 25 млн. руб., минимальная – 20 млн. руб.

Решение

Разность между максимальной и минимальной суммой расходов составляет: (18 млн. руб. – 15 млн. руб.) = 3 млн. руб. Разность между максимальной и минимальной суммой доходов – (25 млн. руб. – 20 млн руб.) = =5 млн. руб.

Это означает, что доля переменных издержек в суммарных доходах равна: (3 млн. руб.: 5 млн. руб.) = 0,6, доля постоянных издержек – соответственно, 0,4. Таким образом, соотношение переменных и постоянных издержек предприятия составляет: (0,6: 0,4) = 1,5.

Задача 3

По нижеприведенным исходным данным определить:

1. Сколько процентов прибыли удастся сохранить предприятию, если выручка от реализации сократится на 25%?

2. Процент снижения выручки, при котором предприятие полностью лишается прибыли и вновь встает на порог рентабельности.

3. На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25% и при прежнем значении силы воздействия операционного рычага предприятие сохранило 75% ожидаемой прибыли.

Тыс. руб.

| Выручка от реализации | 1500 |

| Переменные издержки | 1050 |

| Валовая маржа | 450 |

| Постоянные издержки | 300 |

| Прибыль | 150 |

| Собственные средства | 600 |

| Долгосрочные кредиты | 150 |

| Краткосрочные кредиты | 60 |

| Средняя расчетная ставка процента (средневзвешенная стоимость заемных средств) | 40 % |

Решение

1. Поскольку сила воздействия операционного рычага равна: (450 тыс. руб.: 150 тыс. руб.) = 3, то при уменьшении выручки на 25% прибыль сократится на: (25% × 3) = 75%. Это значит, что удастся сохранить лишь 25% ожидаемой прибыли.

2. Если сила воздействия операционного рычага равна трем, то при сокращении выручки на: (100%: 3) = 33% предприятие имеет нулевую прибыль. Если же, к примеру, сила воздействия операционного рычага равна двум, то недопустимо снижение выручки наполовину: (100%: 2 = 50%).

Примечание. Чем больше сила воздействия операционного рычага, тем меньшее снижение выручки рассматривается как недопустимое. Так, при силе воздействия операционного рычага равной 20 недопустимо даже пятипроцентное снижение выручки.

3. Чтобы сохранить 75% прибыли при сокращении выручки на 25%, нужно в расчетах исходить из формулы силы воздействия операционного рычага, решенной относительно постоянных издержек.

| Сила операционного рычага | = | Валовая маржа прибыль | = | Постоянные издержки+прибыль прибыль |

| Постоянные издержки | = | (Сила операционного рычага | - 1) | × | прибыль |

Следовательно, чтобы сохранить суммы прибыли (150 тыс. руб. ´ ´75% = 112,5 тыс. руб.), надо, чтобы постоянные издержки не превысили сумму (3 – 1) х 112,5 тыс. руб. = 225 тыс. руб., что на 25% меньше исходной суммы постоянных издержек (300 тыс. руб.).

Примечание. Чтобы полностью компенсировать 25-процентное падение выручки и сохранить прежний ее уровень в 150 тыс. руб., постоянные издержки должны быть снижены до 187,5 тыс. руб. Сила воздействия операционного рычага уменьшится до 2,25.

Задача 3

Предприятие «Алма» производит 100 тыс. шт. изделий типа А. Цена реализации – 2570 руб.; средние переменные издержки – 1800 руб./шт.; постоянные издержки – 38,5 млн. руб.

Провести анализ чувствительности прибыли предприятия к 10-процентным изменениям основных элементов операционного рычага:

1. Цена изменяется на 10%. Как изменяется прибыль? На сколько единиц продукции можно сократить объем реализации без потери прибыли?

2. Оценить влияние 10-процентного изменения переменных расходов на прибыль.

3. Оценить влияние 10-процентного изменения постоянных расходов на прибыль.

4. Оценить влияние 10-процентного увеличения объема реализации.

Воспользуйтесь для этого нижеприведенными формулами вычисления объема реализации (Ко), обеспечивающего постоянный результат при изменении одногоиз элементов операционного рычага.

Если изменяется цена реализации:

| Ко= | Исходная сумма валовой маржи Новый коэффициент валовой маржи | : | Новая цена реализации |

Если изменяются постоянные издержки:

| Ко= | Новая сумма валовой маржи Исходный коэффициент валовой маржи | : | Цена реализации |

Если изменяются переменные издержки:

| Ко= | Исходная сумма валовой маржи Новый коэффициент валовой маржи | : | Цена реализации |

Решение

1. Для выполнения задания необходимо прежде всего определить по исходным данным роль различных элементов операционного рычага в формировании финансовых результатов предприятия «Алма» для исходного положения:

Цена– 2570 руб./шт.

Средние переменные издержки – 1800 руб./шт.

Выручка от реализации – 257 млн. руб. (100%).

Переменные издержки – 180 млн. руб. (70%).

Валовая маржа – 77 млн. руб. (30%).

Постоянные издержки – 38,5 млн. руб. (15%).

Прибыль – 38,5 млн. руб. (15%).

Предположим, что цена возрастает на 10%.

Новая цена – 2827 руб./шт.

Новая выручка – 282,7 млн. руб. (100%).

Переменные издержки – 180 млн. руб. (63,7%).

Валовая маржа – 102,7 млн. руб. (36,3% или 0,363).

Постоянные расходы – 38,5 млн. руб. (13,6%).

Прибыль – 64,2 млн. руб. (22,7%).

Определим, при каком объеме реализации можно получить прежний результат (38,5 млн. руб. прибыли):

77 млн. руб./0,363: 2827 руб./шт.=75000 шт.

| Показатель

| Объем – 100 000 шт; цена – 2827 руб. | Объем, обеспечивающий неизменный результат – 75 000 шт.; цена – 2570 руб. | ||

| млн.руб. | % | млн. руб. | % | |

| Выручка от реализации | 282,7 | 100 | 212 | 100 |

| Переменные издержки | 180 | 63,7 | 135 | 63,6 |

| Валовая маржа | 102,7 | 36,3 | 77 | 36,4 |

| Постоянные издержки | 38,5 | 13,6 | 38,5 | 18,2 |

| Прибыль | 64,2 | 22,7 | 38,5 | 18,2 |

Таким образом, повышение цены на 10% компенсирует сокращение объема реализации на 25% или увеличивает прибыль на 67%.

Аналогичные расчеты показывают, что снижение цены на 10% приводит к сокращению прибыли на 67% или предполагает увеличение объема реализации на 50% для компенсации потерянного дохода.

2. Проанализируем влияние изменения переменных издержек на прибыль фирмы. Благодаря повышению производительности труда и более выгодным закупкам сырья и материалов, предприятию «Алма» удалось снизить переменные издержки на 10%. Определим величину сокращения объема реализации, которую компенсирует данное снижение переменных издержек (без потери прибыли).

Выручка от реализации – 257 млн. руб. (100%).

Новые переменные расходы – 162 млн. руб. (63%).

Валовая маржа – 95 млн. руб. (37%). Постоянные расходы – 38,5 млн. руб. (15%).

Прибыль – 56,5 (22%).

Новый объем реализации – (77 млн. руб./0,37): 2570 = 81 000 шт.

| Показатель

| Объем –100 000 шт.

| Объем, обеспечивающий неизменный результат – 81 000 шт.

| ||

| млн. руб. | % | млн. руб. | % | |

| Выручка от реализации | 257 | 100 | 208,2 | 100 |

| Переменные издержки | 162 | 63 | 131,2 | 63 |

| Валовая маржа | 95 | 37 | 77 | 37 |

| Постоянные издержки | 38,5 | 15 | 38,5 | 18,5 |

| Прибыль | 56,5 | 22 | 38,5 | 18,5 |

Следовательно, снижение переменных издержек на 10% компенсирует сокращение объема реализации на 19% или увеличивает прибыль на 47%.

Анализ показывает, что при повышении переменных издержек на 10% предприятие «Алма» должно добиться увеличения объема реализации на 30% (чтобы компенсировать потерянную часть дохода), илионо потеряет 47% своей прибыли.

3. Рассмотрим изменение постоянных издержек. Предположим, предприятию «Алма» благодаря новой организации своей деятельности удалось снизить постоянные издержки на 10%. Тогда при первоначальном объеме реализации прибыль должна возрасти на 3,85 млн. руб., или на 10%.

Определим снижение объема реализации, на которое теперь может пойти предприятие «Алма». Для достижения первоначальной прибыли 38,5 млн. руб. после снижения постоянных издержек требуется валовая маржа на уровне 73,15 млн. руб. Тогда новый объем реализации составит 95 000 шт.:

73,15 млн. руб./0,3: 2570=95000 руб.

| Показатель

| Объем –100 000 шт.

| Объем, обеспечивающий неизменный результат – 95000 шт.

| ||

| млн. руб. | % | млн. руб. | % | |

| Выручка от реализации | 257 | 100 | 244,15 | 100 |

| Переменные издержки | 180 | 70 | 171 | 70 |

| Валовая маржа | 77 | 30 | 73,15 | 30 |

| Постоянные издержки | 34,65 | 13,5 | 34,65 | 14,2 |

| Прибыль | 42,35 | 16,5 | 38,5 | 15,8 |

Аналогично рост постоянных издержек предприятие «Алма» может компенсировать путем увеличения объема реализации продукции на 5%, ибо в противном случае прибыль снизится на 10%.

4. Влияние изменения объема реализации на прибыль проанализируем с помощью эффекта операционного рычага. Сила воздействия рычага равна: (77 млн. руб.: 38,5 млн. руб.) = 2. Предположим, предприятие увеличило объем реализации на 10%. Тогда выручка от реализации возрастет также на 10%, а прибыль с учетом действия операционного рычага должна увеличиться на: (10% х 2) = 20%.

Примечание. На основе проведенного анализа можно распределить элементы рентабельности по степени их влияния на прибыль предприятия «Алма» (напомним, изменения пропорциональные на уровне 10%):

· повышение цены на 10% увеличивает прибыль на 67%, а соответствующее снижение цены ухудшает результат на 67%;

· изменение прибыли предприятия «Алма» при изменении переменных издержек составляет 47%;

· увеличение объема реализации продукции на 10% приводит к росту прибыли предприятия «Алма» на 20%;

· из числа рассмотренных факторов наименьшее влияние на результат оказывает изменение уровня постоянных издержек. 10-процентное изменение этих расходов приводит к пропорциональному изменению результата (на те же 10%).

Данное соотношение в степени влияния отдельных элементов рентабельности на прибыль указывает на значительный запас финансовой прочности предприятия «Алма»:

Порог рентабелъности, руб. =38,5 млн. руб./0,3=128.3 млн.руб.

Порог рентабелъности, шт. =38,5 млн. руб./(2570 руб.–1800 руб.)=128,3 млн. руб.

Запас финансовой прочности = 257 млн. руб. –128,3 млн. руб. = =1287 млн. руб.

С помощью операционного анализа выявлена и взаимосвязь факторов цены и переменных издержек с изменениями объема реализации:

· при снижении цены на 10% предприятие «Алма» должно увеличить объем реализации на 50%, чтобы компенсировать потерю дохода, а при увеличении цены на 10% можно сократить объем реализации на 25% без негативных последствий для финансовых результатов предприятия;

· для компенсации роста переменных издержек на 10% предприятие «Алма» должно увеличить объем реализации на 30%; при снижении уровня переменных издержек можно сократить объем реализации на 19%.

Дата добавления: 2018-02-15; просмотров: 3172; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!