Доходность облигации к погашению

Доходность к погашению  определяется как годовая процентная ставка, при которой текущая стоимость

определяется как годовая процентная ставка, при которой текущая стоимость  облигации совпадает с ее рыночной ценой

облигации совпадает с ее рыночной ценой  .

.

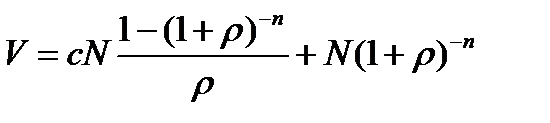

Если известны рыночная цена , номинальная стоимость  , срок погашения

, срок погашения  и купонная ставка

и купонная ставка  , то доходность к погашению для классической облигации определяется из решения уравнения

, то доходность к погашению для классической облигации определяется из решения уравнения

(3.6)

(3.6)

В случае облигации с купонным периодом  значение определяется из уравнения

значение определяется из уравнения

Свойства рыночной цены и доходности к погашению

Для простоты ограничимся здесь рассмотрением классических облигаций, заметив, что в общем случае облигации обладают теми же свойствами.

Свойство 1.Рыночная цена облигации  как функция доходности к погашению

как функция доходности к погашению  является непрерывной, монотонно убывающей, выпуклой вниз (вогнутой) функцией, принимающей любые положительные значения.

является непрерывной, монотонно убывающей, выпуклой вниз (вогнутой) функцией, принимающей любые положительные значения.

Свойство 2.Облигация продается по номиналу тогда и только тогда, когда ее доходность к погашению равна купонной ставки, то есть:

;

;

б) Облигация продается с дисконтом  тогда и только тогда, когда ее доходность к погашению больше купонной ставки, то есть:

тогда и только тогда, когда ее доходность к погашению больше купонной ставки, то есть:

;

;

в) Облигация продается с премией  тогда и только тогда, когда ее доходность к погашению меньше купонной ставки, то есть:

тогда и только тогда, когда ее доходность к погашению меньше купонной ставки, то есть:

.

.

Свойство 3.Если рыночная цена облигации  растет, то ее доходность к погашению

растет, то ее доходность к погашению  уменьшается. Если рыночная цена облигации падает, то ее доходность к погашению увеличивается.

уменьшается. Если рыночная цена облигации падает, то ее доходность к погашению увеличивается.

|

|

|

Свойство 4.При постоянной доходности к погашению  величина дисконта или премии уменьшается при уменьшении времени до погашения

величина дисконта или премии уменьшается при уменьшении времени до погашения  .

.

Свойство 5. При постоянной доходности к погашению :

;

;  ;

;  .

.

Свойство 6.Если две облигации имеют одинаковые значения годовой купонной ставки  , номинала

, номинала  и доходности к погашению

и доходности к погашению  , то облигация с меньшим сроком обращения

, то облигация с меньшим сроком обращения  будет продаваться с меньшим дисконтом или премией.

будет продаваться с меньшим дисконтом или премией.

Свойство 7.Уменьшение доходности к погашению  на величину

на величину  приведет к увеличению ее рыночной стоимости на величину

приведет к увеличению ее рыночной стоимости на величину  большую, чем уменьшение ее рыночной стоимости на величину

большую, чем уменьшение ее рыночной стоимости на величину  при увеличении доходности к погашению

при увеличении доходности к погашению  на такую же величину . То есть если обозначить:

на такую же величину . То есть если обозначить:

и

и  , то справедливо неравенство:

, то справедливо неравенство:  для всех

для всех  .

.

Свойство 8.При любой положительнойрыночной цене облигации  существует единственное значение величины доходности к погашению

существует единственное значение величины доходности к погашению  которая является решением уравнения:

которая является решением уравнения:

.

.

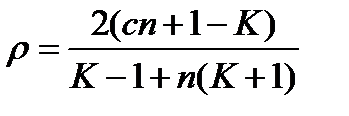

Формула для приближенного вычисления значения при больших

имеет вид:

имеет вид:

(3.7)

(3.7)

|

|

|

При небольших  используется другая приближенная формула, которая имеет вид:

используется другая приближенная формула, которая имеет вид:

(3.8)

(3.8)

Пример 4. Найти доходность к погашению для облигации с номинальной стоимостью 10000 руб. и годовой купонной ставкой 9%, если за 7 лет до погашения ее рыночная цена равна а)10000 руб., б) 12200 руб., в) 7800 руб.

Решение.  ;

;  ;

;  ;

;  ;

;

а) Курс облигации равен:  . (см. свойство 2)

. (см. свойство 2)

.

.

б) Курс облигации равен:  .

.

в) Курс облигации равен:  .

.

Ответ. а)  , б)

, б)  , в)

, в)  .

.

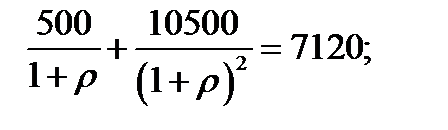

Пример 5. Найти двумя способами: а) по точной формуле и б) по приближенной формуле доходность к погашению для облигации с номинальной стоимостью 10000 руб. и годовой купонной ставкой 5%. Рыночная цена облигации за 2 года до погашения равна 7120 руб.

Решение.  ;

;  ;

;  ;

;  ;

;  ;

;

а) Точное значение доходности к погашению является корнем уравнения:

Сделаем замену переменной и получим квадратное уравнение:

;

;

(не подходит);

(не подходит);  .

.

Возвращаясь к исходной переменной, имеем:

Ответ.  .

.

б) Курс облигации  .

.

Доходность к погашению, вычисленная по приближенной формуле, равна:

.

.

Ответ.  .

.

Видно, что оценка  , выполненная по приближенной формуле, хорошо согласуется с точным значением .

, выполненная по приближенной формуле, хорошо согласуется с точным значением .

|

|

|

Пример 6. Найти изменение рыночной цены облигации с номинальной стоимостью 10000 руб., годовой купонной ставкой 7%, сроком до погашения 5 лет, если ее доходность к погашению увеличилась с 7% до 8%.

Решение. ;  ;

;  ; ;

; ;  ;

;  ;

;

.

.

;

;  .

.

руб.

руб.

Ответ.  руб.

руб.

Пример 7. Найти изменение рыночной цены облигации с номинальной стоимостью 10000 руб., годовой купонной ставкой 7%, сроком до погашения 5 лет, если ее доходность к погашению уменьшилась с 7% до 6%.

Решение. ; ; ; ; ;  ;

;

.

;  .

.

руб.

руб.

Ответ.  руб.

руб.

Видно, что  .

.

Пример 8. Облигация номинальной стоимостью 100000 руб. продается за 6 лет до погашения. Годовая купонная ставка равна 9%. Доходность к погашению равна 11%. Найти величину дисконта.

Решение.  ;

;  ; ;

; ;  ;

;

Найдем рыночную цену облигации:

руб.

руб.

Дисконт равен:

руб.

руб.

Ответ.  руб.

руб.

Пример 9. Облигация номинальной стоимостью 100000 руб. продается за 6 лет до погашения. Годовая купонная ставка равна 9%. Доходность к погашению равна 7%. Найти величину премии.

Решение.  ; ; ;

; ; ;  ;

;

Найдем рыночную цену облигации:

руб.

руб.

Премия равна:

руб.

руб.

Ответ.  руб.

руб.

Дюрация облигации

Дюрацией облигации называется дюрация финансового потока облигации:  , где

, где  . В соответствии с общим определением дюрацией Маколея или просто дюрацией облигации называется величина:

. В соответствии с общим определением дюрацией Маколея или просто дюрацией облигации называется величина:

|

|

|

, (3.9)

, (3.9)

где  финансовый поток купонной облигации, ,

финансовый поток купонной облигации, ,  - весовые коэффициенты, определяющие вес каждого приведённого купонного платежа

- весовые коэффициенты, определяющие вес каждого приведённого купонного платежа  в текущей стоимости финансового потока облигации , значения которых равны

в текущей стоимости финансового потока облигации , значения которых равны  , причем

, причем  .

.

Таким образом, дюрация есть средний срок поступления дохода от облигации с учетом дисконтирования платежей.

Пример 10. Найти дюрацию облигации, задаваемой потоком платежей:

при годовой процентной ставке 10%.

Решение.  ;

;  ;

;  ;

;  ;

;

Текущая стоимость облигации равна:

Весовые коэффициенты, определяющие вес каждого платежа в текущей стоимости потока, равны

;

;  ;

;

;

;  .

.

Дюрация облигации равна

С учетом (3.1) несложно показать, что дюрация обычной купонной облигации может быть записана в виде

(3. 10 )

(3. 10 )

Из соотношения (3.10) следуют следующие основные свойства дюрации.

Свойство 1.Дюрация бескупонной облигации равна времени ее погашения.

Свойство 2.Дюрация купонной облигации меньше времени ее погашения.

Свойство 3.Если сумма денег предоставляется в заем на один год при однократном начислении процента, то дюрация равна единице.

Свойство 4.Дюрация  является невозрастающей функцией процентной ставки

является невозрастающей функцией процентной ставки  .

.

Свойство 5.Дюрация облигации не зависит от номинальной стоимости и

при  равна

равна

(3.11)

(3.11)

Свойство 6.Для бессрочных облигаций  дюрация равна:

дюрация равна:

(3.12)

(3.12)

Свойство 7.Дюрация  является убывающей функцией купонной ставки

является убывающей функцией купонной ставки  .

.

Свойство 8.Если облигация продается с премией  , то дюрация

, то дюрация  является возрастающей функцией от срока до погашения

является возрастающей функцией от срока до погашения  . Если же облигация продается с дисконтом

. Если же облигация продается с дисконтом  , то функция

, то функция  имеет максимум при

имеет максимум при  , где

, где

.

.

В этом случае возрастает при  и убывает при

и убывает при  .

.

Пример 11. Найти дюрацию облигации, продаваемой по номинальной стоимости со сроком погашения n=8 лет и купонной ставке с=10% (с ежегодной выплатой).

Решение. Так как облигация продается по номиналу, то i = c=10% и можно воспользоваться формулой (3.11 )

.

.

3.7. Чувствительность текущей стоимости облигации к изменениям годовой процентной ставки.

Оценим чувствительность текущей цены облигации  к изменениям годовой процентной ставки

к изменениям годовой процентной ставки  . Как было отмечено , справедливо равенство

. Как было отмечено , справедливо равенство

, (3.13)

, (3.13)

где  - модифицированная дюрация облигации.

- модифицированная дюрация облигации.

При малых относительных изменениях процентной ставки, применяя хорошо известную из математического анализа приближённую формулу для приращения функции  , получаем, что (3.13) может быть записано в виде

, получаем, что (3.13) может быть записано в виде

(3.14)

(3.14)

Из данного выражения следует, что модифицированная дюрация определяет чувствительность текущей стоимости облигации к небольшим колебаниям уровня годовой процентной ставки  на рынке: если увеличится на 1 процентный пункт, то

на рынке: если увеличится на 1 процентный пункт, то  уменьшится примерно на

уменьшится примерно на  процентов.

процентов.

Пример 12. Найти модифицированную дюрацию облигации, задаваемой потоком платежей:

при годовой процентной ставке 10%. Используя полученное значение модифицированной дюрации, найти относительное изменение текущей стоимости облигации при увеличении годовой процентной ставки на 1 процентный пункт.

Решение. ; ; ; ;  ;

;

При решении задачи 10 было найдено значение дюрации данной облигации  .

.

Модифицированная дюрация равна:

.

.

Относительное изменение текущей стоимости облигации при увеличении годовой процентной ставки на 1 процентный пункт равно

Ответ.  ;

;

Выпуклость облигации

Для более точного учета чувствительности текущей цены облигации к изменениям годовой процентной ставки воспользуемся разложением Тейлора функции  , оставляя в нем первые 3 слагаемых

, оставляя в нем первые 3 слагаемых

.

.

Тогда относительное приращение функции равно:

.

.

Выпуклостью  облигации называется величина

облигации называется величина

.

.

С учетом , что  получим, что

получим, что

(3.15)

(3.15)

Применяя - весовые коэффициенты, определяющие вес каждого платежа  в текущей стоимости потока, можно формулу (3.15) также записать в виде:

в текущей стоимости потока, можно формулу (3.15) также записать в виде:

(3.16)

(3.16)

Таким образом с учетом (3.13) и (3.15) следует, что

(3.17)

(3.17)

Пример 13. Найти модифицированную дюрацию и выпуклость облигации, задаваемой потоком платежей:

при годовой процентной ставке 10%. Используя полученные значения модифицированной дюрации и выпуклости, найти относительное изменение текущей стоимости облигации при увеличении годовой процентной ставки на 1 процентный пункт.

Решение. ; ; ; ; ;  ;

;

При решении задачи 8 было найдено значение модифицированной дюрации данной облигации:  .

.

При решении задачи 7 были найдены весовые коэффициенты, определяющие вес каждого платежа в текущей стоимости потока платежей данной облигации:

;

;  ;

;  ;

;  .

.

Выпуклость облигации равна:

.

.

Относительное изменение текущей стоимости облигации при увеличении годовой процентной ставки на 1 процентный пункт равно:

Ответ. ;  ;

;

Заметим, что так как зависимости текущей стоимости  облигации от годовой процентной ставки

облигации от годовой процентной ставки  и рыночной цены облигации

и рыночной цены облигации  от доходности к погашению

от доходности к погашению  являются идентичными:

являются идентичными:

,

,

,

,

то все формулы для дюрации, модифицированной дюрации и выпуклости, выведенные исходя из зависимости  остаются справедливыми при замене текущей стоимости

остаются справедливыми при замене текущей стоимости  на рыночную цену

на рыночную цену  и годовой процентной ставки

и годовой процентной ставки  на доходность к погашению

на доходность к погашению  .

.

Например, выражения для дюрации имеют вид:

,

,

(3.18)

(3.18)

В частности, если облигация продается по номиналу, то есть при  дюрация равна:

дюрация равна:

.

.

Выпуклость облигации равна:

.

.

В линейном приближении:

(3.19)

(3.19)

В квадратичном приближении:

.

.

Пример 14. Дюрация облигацииравна 5,2512. Доходность к погашению облигации равна 10%. На сколько процентов изменится рыночная цена облигации при увеличении доходности к погашению на 1 процентный пункт?

Решение.  ;

;  ;

;  . С учетом (3.19) найдем

. С учетом (3.19) найдем

Пример 14. Срок погашения облигации 10 лет, доходность к погашению равна 10%, годовая купонная ставка равна 5%. Найти дюрацию облигации.

Решение.  ;

;  ;

;  . Согласно (3.18)

. Согласно (3.18)

.

Отсюда находим

лет.

лет.

Ответ. 7,6609 лет.

Пример 15. Облигация со сроком погашения 10 лет и годовой купонной ставкой 5% продается по номиналу. Найти дюрацию облигации.

Решение. ;  . Так как облигация продается по номиналу, то ее доходность к погашению равна годовой купонной ставке, то есть

. Так как облигация продается по номиналу, то ее доходность к погашению равна годовой купонной ставке, то есть  . Тогда

. Тогда

.

лет.

лет.

Ответ. 8,11 лет.

Дюрация портфеля облигаций

Рассмотрим портфель  облигаций, состоящий из n видов облигаций

облигаций, состоящий из n видов облигаций  взятых в количестве q1 , q2,…, qn . Тогда поток платежей такого портфеля имеет вид

взятых в количестве q1 , q2,…, qn . Тогда поток платежей такого портфеля имеет вид

.

.

Нетрудно показать, что дюрация такого портфеля облигаций  определяется как средневзвешенная сумма дюраций

определяется как средневзвешенная сумма дюраций  отдельных видов облигаций, входящих в портфель

отдельных видов облигаций, входящих в портфель

(3.20)

(3.20)

где

стоимостная доля облигаций  го вида,

го вида,  цена одной облигации

цена одной облигации  .

.

Пример 16. Инвестиционный портфель содержит два вида облигаций по 15 и 10 штук с дюрациями 4 года и 3 года и ценами 1000 и 2500 руб. соответственно. Найти дюрацию такого портфеля.

Решение.

Найдем стоимостные доли каждой облигации

,

,

.

.

Отсюда с учетом (3.20) получим

Ответ.

Дата добавления: 2020-04-08; просмотров: 2110; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!