Основные понятия портфельного анализа.

Портфелем, состоящим из  видов активов

видов активов  будем называть вектор :

будем называть вектор :  (здесь

(здесь  транспонирование), где

транспонирование), где  - доля (весовой коэффициент) инвестиций в ценные бумаги вида

- доля (весовой коэффициент) инвестиций в ценные бумаги вида  ,

,  в стоимостном выражении.

в стоимостном выражении.

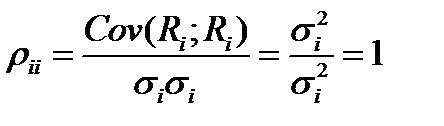

Очевидно, что для любого портфеля выполнено условие нормировки.

или

или

Если значения , могут быть любого знака, то такая модель называется моделью Блэка. Если же , принимают только неотрицательные значения, то такая модель называется моделью Марковица.

Если  доходность портфеля

доходность портфеля  , то

, то

, (4.1)

, (4.1)

где  - доходности ценных бумаг, входящих в портфель .

- доходности ценных бумаг, входящих в портфель .

Математическое ожидание  доходности актива

доходности актива  называется ее ожидаемой доходностью, а математическое ожидание

называется ее ожидаемой доходностью, а математическое ожидание  доходности портфеля называется ожидаемой доходностью портфеля . Из (4.1) следует, что:

доходности портфеля называется ожидаемой доходностью портфеля . Из (4.1) следует, что:

,

,

где  , , - ожидаемые доходности бумаг вида

, , - ожидаемые доходности бумаг вида  .

.

Обозначим через  вектор ожидаемых доходностей бумаг портфеля . Тогда ожидаемая доходность портфеля будет равна:

вектор ожидаемых доходностей бумаг портфеля . Тогда ожидаемая доходность портфеля будет равна:

(4.2)

(4.2)

Дисперсия (квадратичный риск) доходности бумаги вида  равна:

равна:

Риск бумаги вида определяется как среднеквадратическое отклонение (СКО) ее доходности:  .

.

Ковариация  доходностей

доходностей  и

и  бумаг вида и

бумаг вида и  равна:

равна:

.

.

При  :

:

.

.

Матрица

(4.3)

(4.3)

|

|

|

называется ковариационной матрицей.

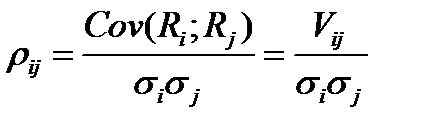

Коэффициент корреляции  доходностей бумаг вида и равен:

доходностей бумаг вида и равен:

.

.

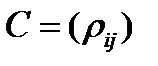

Матрица  называется корреляционной матрицей.

называется корреляционной матрицей.

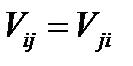

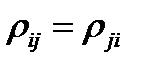

Ковариационная матрица  и корреляционная матрица

и корреляционная матрица  являются симметричными:

являются симметричными:  и

и  . Так как

. Так как

,

,

то на главной диагонали матрицы  расположены единицы.

расположены единицы.

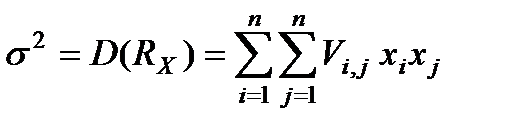

Дисперсия доходности (квадрат риска) портфеля ценных бумаг равна:

.

.

Можно показать, что

(4.4)

(4.4)

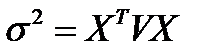

В матричном виде это выражение имеет вид:

(4.5)

(4.5)

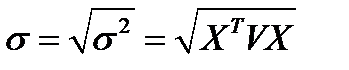

Риск портфеля равен:

(4.6)

(4.6)

Таким образом, каждому портфелю можно поставить в соответствие его оценку - пару чисел  , где

, где  - ожидаемая доходность портфеля,

- ожидаемая доходность портфеля,  - риск портфеля.

- риск портфеля.

При  ковариационная и корреляционная матрицы имеют вид

ковариационная и корреляционная матрицы имеют вид

,

,

а для портфеля из трех бумаг

.

.

Пример 1. Дана ковариационная матрица:

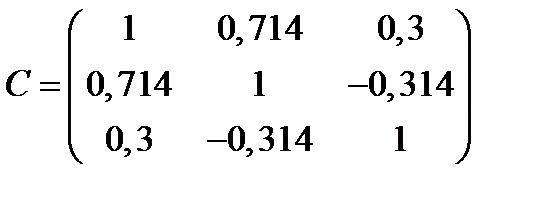

.

.

Найти корреляционную матрицу.

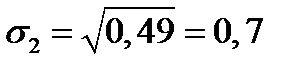

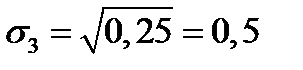

Решение. Риски бумаг равны:  ;

;  ;

;  .

.

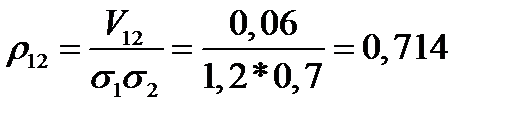

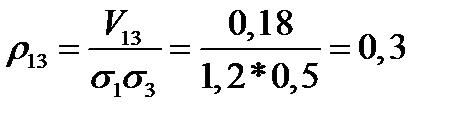

Коэффициенты корреляции равны:

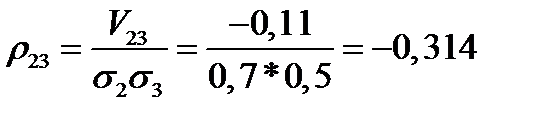

;

;  ;

;  .

.

Ответ. Корреляционная матрица имеет вид:

|

|

|

.

.

Пример 2. Дана ковариационная матрица двух активов:  . Найти корреляционную матрицу.

. Найти корреляционную матрицу.

Решение.  ;

;  ;

;

Ответ.  .

.

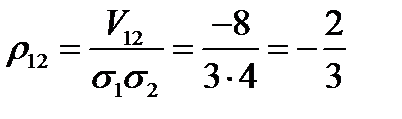

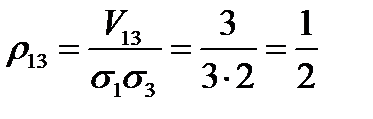

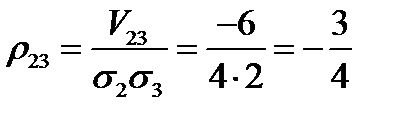

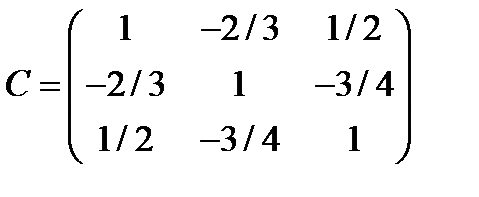

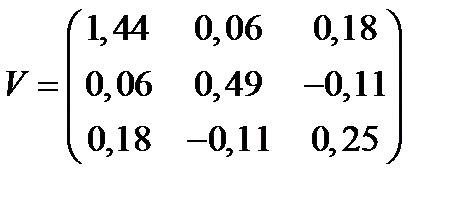

Пример 3. Дана ковариационная матрица трех активов:  . Найти корреляционную матрицу.

. Найти корреляционную матрицу.

Решение.  ;

;  ;

;  .

.

;

;  ;

;  .

.

Ответ. Корреляционная матрица равна:

Пример 4. Ценовыедолиактивовв портфеле относятся как 3:2. Ожидаемые доходности активов равны:  ,

,  . Ковариационная матрица равна:

. Ковариационная матрица равна:  . Найти портфель, его ожидаемую доходность и риск.

. Найти портфель, его ожидаемую доходность и риск.

Решение. Ценовыедолиактивовв портфеле равны:  ,

,  . Портфель равен:

. Портфель равен:  . Вектор ожидаемых доходностей равен:

. Вектор ожидаемых доходностей равен:  .

.

Ожидаемая доходность портфеля равна

.

.

Квадрат риска портфеля равен

Риск портфеля равен

Ответ. ;  ;

;  .

.

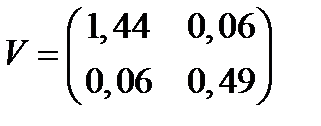

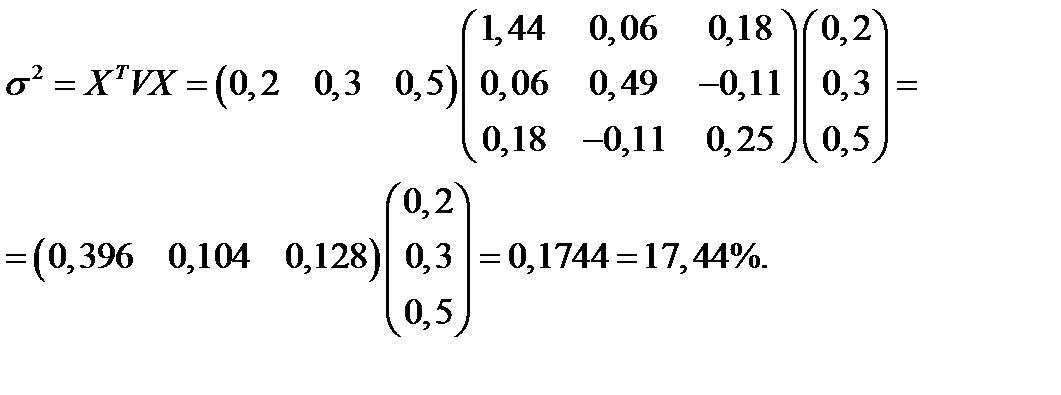

Пример 5. Ценовыедолиактивовв портфеле относятся как 2:3:5. Ожидаемые доходности активов равны:  ,

,  ,

,  . Ковариационная матрица равна: . Найти портфель, его ожидаемую доходность и риск.

. Ковариационная матрица равна: . Найти портфель, его ожидаемую доходность и риск.

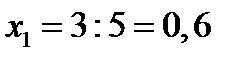

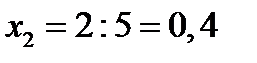

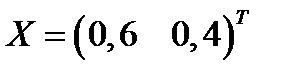

Решение. Ценовыедолиактивовв портфеле равны:  ,

,  ,

,  . Портфель равен:

. Портфель равен:  .

.

Вектор ожидаемых доходностей равен:  .

.

Ожидаемая доходность портфеля равна:

.

.

Квадрат риска портфеля равен:

Риск портфеля равен:

Ответ. ;  ;

;  .

.

Портфель, для которого в заданном множестве портфелей не найдется портфеля, имеющего оценку с большей доходностью при равном или меньшем риске, или оценку с меньшим риском при равной или большей доходности, называется эффективным портфелем относительно этого множества.

|

|

|

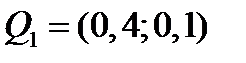

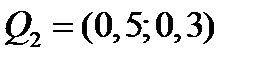

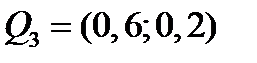

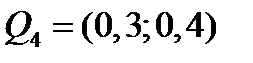

Пример 6. Пусть  - оценка портфеля. Рассмотрим 4 портфеля с оценками:

- оценка портфеля. Рассмотрим 4 портфеля с оценками:

,

,  ,

,  ,

,  .

.

Третий портфель имеет наибольшую доходность, а первый портфель имеет наименьший риск. Эффективными относительно заданного множества из четырех портфелей являются только первый и третий портфели.

Наилучшим портфелем из заданного множества портфелей называется портфель, имеющий наибольшую доходность и наименьший риск среди всех заданных (допустимых) портфелей.

Пример №7. Рассмотрим 4 портфеля с оценками:

,

,  ,

,  ,

,  .

.

Из заданного множества портфелей наилучшим является второй, так как он имеет наибольшую доходность и наименьший риск.

Введя координатную плоскость и вычисляя для каждого портфеля из допустимого множества портфелей его оценку , можно отобразить оценки всех допустимых портфелей точками на этой плоскости (называемой плоскостью оценок).

Образом допустимого множества портфелей при таком отображении будет некоторое множество в плоскости оценок, которое называется критериальным множеством.

Можно показать, что оценки эффективных портфелей лежат на границе критериального множества.

|

|

|

Множество оценок всех эффективных портфелей называется эффективной границей критериального множества или Парето-эффективной границей (кривая Парето) .

Портфели ценных бумаг, состоящие из  рисковых бумаг, называются портфелями Марковица.

рисковых бумаг, называются портфелями Марковица.

Основными задачами портфельного анализа являются:

- найти портфель минимального риска при заданной его доходности, или при доходности не меньшей заданной, или при произвольной доходности;

- найти портфель максимальной доходности при минимальном риске или при риске, не превышающем заданный уровень.

Дата добавления: 2020-04-08; просмотров: 770; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!