Защита портфеля облигаций от изменения процентной ставки (иммунизация портфеля облигаций)

Под иммунизацией портфеля облигаций понимается такое управление портфелем, которое позволяет сохранять уровень его доходности на протяжении некоторого периода , несмотря на скачки рыночной процентной ставки.

Предположим, что необходимо выплатить долг  через n лет. Для оплаты долга можно купить бескупонную n-годичную облигацию номинальной стоимостью . Текущая стоимость такой облигации при годовой процентной ставке

через n лет. Для оплаты долга можно купить бескупонную n-годичную облигацию номинальной стоимостью . Текущая стоимость такой облигации при годовой процентной ставке  равна:

равна:

Можно заменить одну облигацию двумя так, что при данной процентной ставке текущая стоимость портфеля из двух облигаций останется такой же как и исходной облигации, а при изменении процентной ставки текущая стоимость портфеля из двух облигаций будет больше текущей стоимости исходной облигации.

Это связано с тем, что текущая стоимость облигации является убывающей функцией процентной ставки, а облигации с разными сроками погашения по разному реагируют на изменение процентной ставки.

Итак, пусть требуется выплатить долг через  лет. Покупка бескупонной облигации номинальной стоимостью со сроком погашения лет обеспечит выплату долга. Назовем эту облигацию облигацией 1.

лет. Покупка бескупонной облигации номинальной стоимостью со сроком погашения лет обеспечит выплату долга. Назовем эту облигацию облигацией 1.

Текущая стоимость облигации 1 равна:

,

,

а ее дюрация  .

.

Рассмотрим две бескупонные облигации  и

и  с номинальными стоимостями

с номинальными стоимостями  и

и  , и сроками погашения соответственно

, и сроками погашения соответственно  и

и  такими, что:

такими, что:

.

.

Портфель, состоящий из этих двух облигаций, назовем облигацией 2.

|

|

|

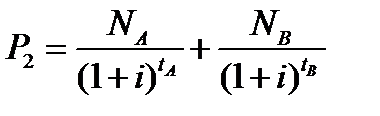

Текущая стоимость облигации 2 равна:

,

,

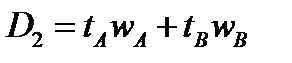

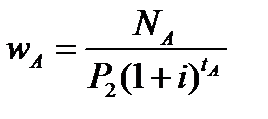

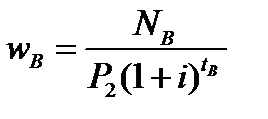

а ее дюрация  , где

, где

;

;  , причем

, причем  .

.

Пусть текущая процентная ставка равна  и при

и при  выполняются условия:

выполняются условия:

.

.

Данная система условий обеспечивает эквивалентность денежных потоков, связанных с облигациями 1 и 2 и равенство дюраций облигаций 1 и 2. Из данной системы условий следует, что

.

.

Следовательно, графики функций  и

и  касаются в точке

касаются в точке  .

.

Можно показать, что для всех значений  выполняется неравенство:

выполняется неравенство:  . Для этого следует убедиться, что для вторых производных справедливо неравенство:

. Для этого следует убедиться, что для вторых производных справедливо неравенство:  , то есть график функции является «более выпуклым», чем график функции при

, то есть график функции является «более выпуклым», чем график функции при  .Это означает, что кривая

.Это означает, что кривая  является «более выпуклой», чем кривая

является «более выпуклой», чем кривая  (рис.3.1).

(рис.3.1).

Рис.3.1. Зависимоститекущих стоимостей и от процентной ставки.

Видно, что при изменении процентной ставки, то есть при  , текущая стоимость портфеля из двух облигаций (облигация 2) больше текущей стоимости исходной облигации (облигация 1). В этом случае говорят, что облигация 2 иммунизирует облигацию 1.

, текущая стоимость портфеля из двух облигаций (облигация 2) больше текущей стоимости исходной облигации (облигация 1). В этом случае говорят, что облигация 2 иммунизирует облигацию 1.

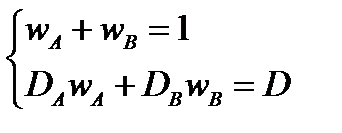

Из приведенных рассуждений следует, что для иммунизирующего портфеля, состоящего из двух облигаций  и

и  , доли облигаций

, доли облигаций  и

и  в портфеле должны удовлетворять системе уравнений:

в портфеле должны удовлетворять системе уравнений:

|

|

|

(3.21)

(3.21)

Пример 17. Фирме необходимо через 4 года выплатить долг в размере 1 млн. рублей. Найти количество 2-летних бескупонных облигаций и количество 10-летних бескупонных облигаций с номиналами 1000 руб., которые следует купить, чтобы защитить портфель облигаций от риска изменения процентной ставки, равной 10%.

Решение. По условию  ;

;  ;

;  .

.

Текущая стоимость задолженности равна:

руб.

руб.

Обозначим через  и

и  2-летнюю и 10-летнюю бескупонные облигации, а через

2-летнюю и 10-летнюю бескупонные облигации, а через  и

и  их искомые количества. Дюрации облигаций и раны:

их искомые количества. Дюрации облигаций и раны:  ,

,  . Ценовые доли облигаций и , иммунизирующие задолженность, находятся из системы (3.21)

. Ценовые доли облигаций и , иммунизирующие задолженность, находятся из системы (3.21)

.

Текущие стоимости  и

и  ,

,  и

и  штук облигаций и равны:

штук облигаций и равны:

руб.,

руб.,

руб.

руб.

Стоимости к погашению  и

и  и штук облигаций и равны:

и штук облигаций и равны:

руб.

руб.

руб.

руб.

Искомые количества облигаций, входящие в портфель, иммунизирующий

задолженность, равны:

.

.

Ответ. 620; 443.

Дата добавления: 2020-04-08; просмотров: 348; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!