Задания для самостоятельной работы.

1. Найти текущую стоимость облигации номинальной стоимостью 100000 руб., сроком до погашения 6 лет и ежегодными выплатами по купонной ставке 7% при годовой процентной ставке 11%.

Ответ.P = 83077, 85 руб.

2. Найти доходность к погашению для облигации с номинальной стоимостью 10000 руб. и годовой купонной ставкой 8%, если за 6 лет до погашения ее рыночная цена равна 10000 руб.

Ответ.  .

.

3. Найти доходность к погашению для облигации с номинальной стоимостью 10000 руб. и годовой купонной ставкой 8%, если за 6 лет до погашения ее рыночная цена равна 12200 руб.

Ответ.  ..

..

4. Найти доходность к погашению для облигации с номинальной стоимостью 10000 руб. и годовой купонной ставкой 8%, если за 6лет до погашения ее рыночная цена равна 7800 руб.

Ответ.  .

.

5. Облигация номинальной стоимостью 100000 руб. продается за 7 лет до погашения. Годовая купонная ставка равна 8%. Доходность к погашению равна 11%. Найти величину дисконта.

Ответ.  руб.

руб.

6. Облигация номинальной стоимостью 100000 руб. продается за 7 лет до погашения. Годовая купонная ставка равна 8%. Доходность к погашению равна 6%. Найти величину премии.

Ответ.  руб.

руб.

7. Найти дюрацию облигации, задаваемой потоком платежей:

при годовой процентной ставке 6%.

Ответ.  лет.

лет.

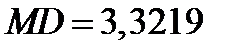

8. Найти модифицированную дюрацию облигации, задаваемой потоком платежей:

при годовой процентной ставке 6%. Используя полученное значение модифицированной дюрации, найти относительное изменение текущей стоимости облигации при увеличении годовой процентной ставки на 1 процентный пункт.

|

|

|

Ответ.  ;

;

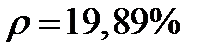

9. Найти модифицированную дюрацию и выпуклость облигации, задаваемой потоком платежей

при годовой процентной ставке 10%. Используя полученные значения модифицированной дюрации и выпуклости, найти относительное изменение текущей стоимости облигации при увеличении годовой процентной ставки на 1 процентный пункт.

Ответ.  ;

;  ;

;

10. Двумя способами: а) по точной формуле и б) по приближенной формуле найти доходность к погашению для облигации с номинальной стоимостью 10000 руб. и годовой купонной ставкой 6%. Рыночная цена облигации за 2 года до погашения равна 7861 руб.

Ответ. а)  ; б)

; б)  .

.

11. Найти изменение рыночной цены облигации с номинальной стоимостью 10000 руб., годовой купонной ставкой 6%, сроком до погашения 6 лет, если ее доходность к погашению увеличилась с 8% до 9%.

Ответ.  руб.

руб.

12. Найти изменение рыночной цены облигации с номинальной стоимостью 10000 руб., годовой купонной ставкой 6%, сроком до погашения 6 лет, если ее доходность к погашению уменьшилась с 8% до 7%.

Ответ.  руб.

руб.

13. Дюрация облигацииравна 5,425. Доходность к погашению облигации равна 9%. На сколько процентов изменится рыночная цена облигации при увеличении доходности к погашению на 1 процентный пункт?

|

|

|

Ответ.

14. Срок погашения облигации 9 лет, доходность к погашению равна 9%, годовая купонная ставка равна 6%. Найти дюрацию облигации.

Ответ. 6,9961 лет.

15. Облигация со сроком погашения 9 лет и годовой купонной ставкой 6% продается по номиналу. Найти дюрацию облигации.

Ответ. 7,2098 лет.

16. Найти величину дисконта 6-летней облигации номинальной стоимостью 100000 руб. и годовой купонной ставкой 7%, если рыночная цена облигации за 6 лет до погашения рана 90000 руб. и облигация продается за 5 лет до погашения.

Ответ. I=8513,01 руб.

17. Найти величину премии 6-летней облигации номинальной стоимостью 100000 руб. и годовой купонной ставкой 7%, если рыночная цена облигации за 6 лет до погашения рана 105000 руб. и облигация продается за 5 лет до погашения.

Ответ. J=4247 руб.

18. Найти дюрацию 6-летней облигации номинальной стоимостью 100000 руб. и годовой купонной ставкой 7%, если ее рыночная цена за 6 лет до погашения равна 90000 руб.

Ответ. 5,0463 лет.

19. Инвестиционный портфель содержит 40% облигаций с дюрацией 3 года, 30% облигаций с дюрацией 4 года, 20% облигаций с дюрацией 5 лет и 10% облигаций с дюрацией 6 лет. Найти дюрацию этого портфеля.

|

|

|

Ответ. 4 года.

20. Фирме необходимо через 4 года выплатить долг в размере 1 млн. руб. Найти количество 2-летних бескупонных облигаций и количество 7-летних бескупонных облигаций с номиналами 1000 руб., которые следует купить, чтобы защитить портфель облигаций от риска изменения процентной ставки, равной 10%.

Ответ. 495; 532.

Тема 4. Портфельный анализ.

Дата добавления: 2020-04-08; просмотров: 1007; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!