Портфель Тобина минимального риска из всех портфелей с заданной ожидаемой доходностью

Требуется найти портфель  , который минимизировал бы риск

, который минимизировал бы риск  и обеспечивал заданную величину

и обеспечивал заданную величину  ожидаемой доходности.

ожидаемой доходности.

Следовательно, постановка задачи такова: найти минимум целевой функции

при условиях:

,

,

,

,

где  .

.

Умножим нижнее уравнение на  :

:

и исключим переменную  из уравнений, вычитая из верхнего уравнения нижнее. Получим уравнение:

из уравнений, вычитая из верхнего уравнения нижнее. Получим уравнение:

.

.

Задача оптимизации примет следующий вид: найти минимум целевой функции

при условии:

.

Для решения этой задачи составим функцию Лагранжа и запишем для нее необходимые условия экстремума:

.

.

Необходимые условия экстремума имеют вид:

.

.

Выразим  из первого уравнения и подставим во второе:

из первого уравнения и подставим во второе:

;

;

или

.

.

Множитель Лагранжа равен:

,

,

где

и

.

.

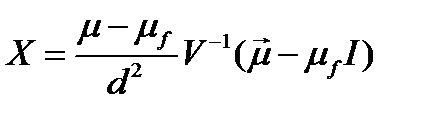

Вектор рисковых долей равен:

.

.

Безрисковая доля равна:

.

.

Квадрат минимального риска равен:

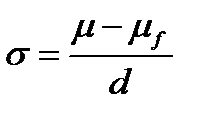

Так как  , то уравнение минимальной границы портфеля Тобина имеет вид:

, то уравнение минимальной границы портфеля Тобина имеет вид:

.

.

Можно показать, что эта прямая является касательной к графику минимальной границы портфеля Марковица:

.

.

Координаты точки касания равны:

;

;  .

.

При этом сам касательный портфель равен:

.

.

Включение безрискового актива в портфель на практике отвечает возможности занимать или давать в долг финансовые ресурсы по безрисковой ставке.

Безрисковый актив, входящий в портфель с положительной долей означает, например, покупку государственных облигаций. Безрисковый актив, входящий в портфель с отрицательной долей, может означать заем по безрисковой ставке. Включение в портфель безрискового актива существенно упрощает множество эффективных портфелей (рис. 4.3).

Рис.4.3. Множество эффективных портфелей Тобина.

Множеством эффективных портфелей является полупрямая  . Эффективные портфели составляются из безрискового актива

. Эффективные портфели составляются из безрискового актива  и касательного портфеля

и касательного портфеля  . Полупрямая состоит из точек:

. Полупрямая состоит из точек:

.

.

Если  , то эффективным множеством портфелей является отрезок

, то эффективным множеством портфелей является отрезок  . соответствует наличию в портфеле безрисковой бумаги.

. соответствует наличию в портфеле безрисковой бумаги.

Если  , то эффективным множеством портфелей является полупрямая

, то эффективным множеством портфелей является полупрямая  . соответствует заимствованию финансовых ресурсов в долг по безрисковой ставке.

. соответствует заимствованию финансовых ресурсов в долг по безрисковой ставке.

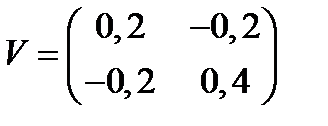

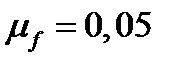

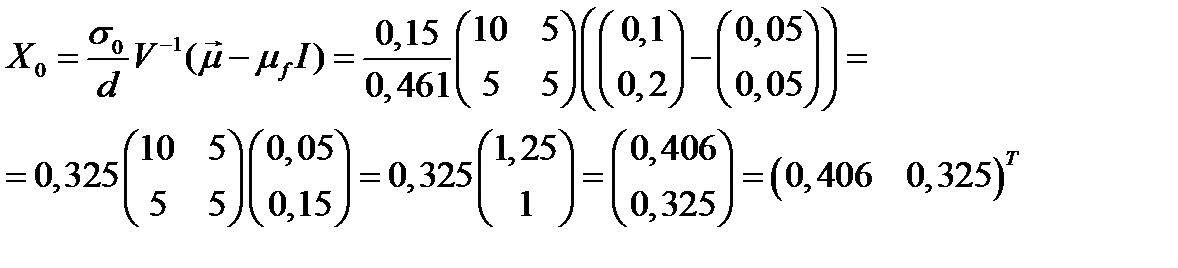

Пример 15. На рынке присутствуют три актива: безрисковый с доходностью 5% и два рисковых с ожидаемыми доходностями 10% и 20% и ковариационной матрицей  . Найти портфель Тобина минимального риска с ожидаемой доходностью 12% и риск этого портфеля.

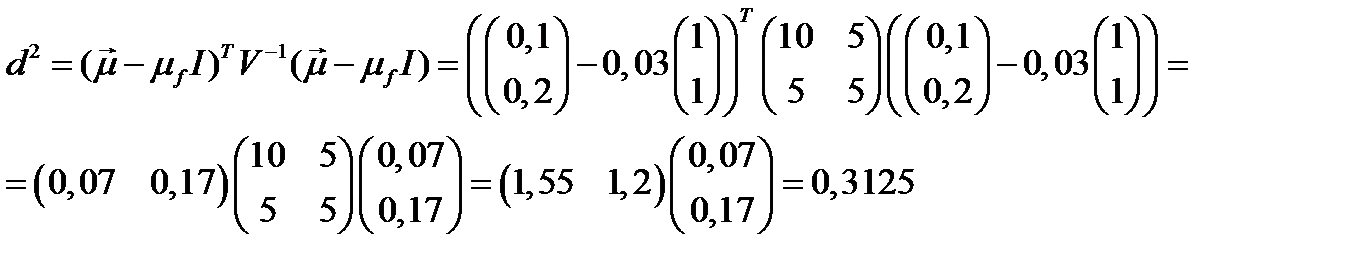

. Найти портфель Тобина минимального риска с ожидаемой доходностью 12% и риск этого портфеля.

Решение. Вектор рисковых долей в портфеле равен:

;

.

Здесь  - заданная доходность портфеля Тобина,

- заданная доходность портфеля Тобина,  - доходность безрискового актива,

- доходность безрискового актива,  - вектор ожидаемых доходностей рисковых бумаг,

- вектор ожидаемых доходностей рисковых бумаг,  .

.

Обратная матрица равна:

.

.

Вычислим параметры  и

и  :

:

.

.

Вектор рисковых долей в портфеле равен:

.

.

Ценовая доля безрисковой бумаги равна:

.

.

Портфель Тобина ожидаемой доходности имеет вид:

.

.

Квадрат риска портфеля равен:

.

.

Риск портфеля равен:

.

.

Ответ. ;  .

.

Пример 16. На рынке присутствуют три актива: безрисковый с доходностью 3% и два рисковых с ожидаемыми доходностями 10% и 20% и ковариационной матрицей . Найти касательный портфель и его ожидаемую доходность и риск.

Решение. Касательный портфель  имеет вид:

имеет вид:

.

.

Здесь  - доходность безрискового актива,

- доходность безрискового актива,  - вектор ожидаемых доходностей рисковых бумаг, .

- вектор ожидаемых доходностей рисковых бумаг, .

Обратная матрица равна:

.

Вычислим параметры и :

.

.

Значения ожидаемой доходности  и риска

и риска  касательного портфеля равны:

касательного портфеля равны:

; .

Найдем значения констант:

;

;

;

;

Теперь найдем значения ожидаемой доходности и риска касательного портфеля:

;

;

.

.

Искомый касательный портфель равен:

.

.

Касательный портфель ожидаемой доходности  и риска

и риска  имеет вид:

имеет вид:

.

.

Ответ. ;  ;

;  .

.

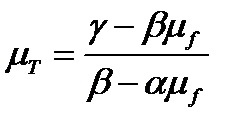

Пример 17. Дано уравнение минимальной границы:  . Безрисковая доходность равна 0,05. Найти ожидаемую доходность и риск касательного портфеля.

. Безрисковая доходность равна 0,05. Найти ожидаемую доходность и риск касательного портфеля.

Решение. Уравнение минимальной границы имеет вид:

.

.

Следовательно, справедливы соотношения:  ;

;  ;

;  .

.

Выражая  через

через  , получаем:

, получаем:  ,

,  и

и  .

.

Подставляя полученные выражения в формулу  , получаем уравнение для нахождения

, получаем уравнение для нахождения  :

:

.

.

Решая его, находим  и, следовательно,

и, следовательно,  ,

,  ,

,  .

.

Так как доходность безрискового актива  , ожидаемая доходность касательного портфеля равна:

, ожидаемая доходность касательного портфеля равна:

.

.

Найдем параметр  :

:

.

.

Риск касательного портфеля равен:

.

.

Ответ.  ,

,  .

.

4.6.2. Портфель Тобина максимальной доходности из всех портфелей риска не более заданного значения

Требуется найти максимальное значение целевой функции:

при условиях:  ,

,

.

Решим данную задачу графически. На рис.4.4 изобразим эффективную границу портфеля Тобина:

и граничную прямую  . Так как по условию:

. Так как по условию:  , то портфель максимальной доходности, удовлетворяющий этому условию, будет в точке пересечения луча

, то портфель максимальной доходности, удовлетворяющий этому условию, будет в точке пересечения луча

и прямой .

Рис. 4.4. Определение максимальной доходности портфеля  .

.

Таким образом, находится из уравнения:

Откуда:  и

и  .

.

Зная можно найти соответствующий рисковый портфель

или

или

и долю безрискового актива в портфеле Тобина:

.

.

Пример 18. На рынке присутствуют три актива: безрисковый с доходностью 5% и два рисковых с ожидаемыми доходностями 10% и 20% и ковариационной матрицей . Найти портфель Тобина максимальной ожидаемой доходности из всех портфелей риска не более 15% и его доходность.

Решение. Из уравнения эффективной границы портфеля Тобина:

получаем:  .

.

Максимальная ожидаемая доходность  при заданных значениях безрисковой ставки

при заданных значениях безрисковой ставки  и максимальном значении риска

и максимальном значении риска  равна: .

равна: .

Рынок в данной задаче такой же,как и в задаче 12. Найденное в задаче 12 значение . Следовательно, максимальная ожидаемая доходность равна:

.

.

Найденное в задаче 12 значение обратной матрицы  .

.

Соответствующий рисковый портфель равен:

.

.

Ценовая доля безрисковой бумаги равна:

.

.

Портфель Тобина ожидаемой доходности  и риска

и риска  имеет вид:

имеет вид:

.

.

Ответ. ;  .

.

Дата добавления: 2020-04-08; просмотров: 1068; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!