Портфель Марковица минимального риска произвольной доходности.

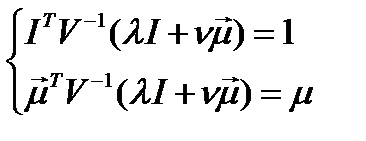

Задача состоит в том, чтобы найти вектор  , такой что:

, такой что:

при условии

,

,

где  - вектор-столбец, состоящий из единиц.

- вектор-столбец, состоящий из единиц.

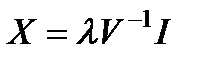

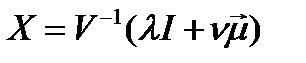

Применяя метод множителей Лагранжа, находим, что портфель минимального риска имеет вид:

,

,

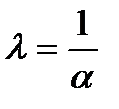

где  - множитель Лагранжа и

- множитель Лагранжа и  .

.

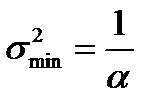

Отсюда получаем, что квадрат риска портфеля минимального риска

,

,

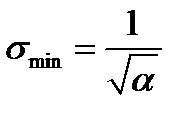

а риск портфеля минимального риска

.

.

Пусть  - вектор ожидаемых доходностей бумаг портфеля. Тогда ожидаемая доходность портфеля минимального риска равна:

- вектор ожидаемых доходностей бумаг портфеля. Тогда ожидаемая доходность портфеля минимального риска равна:

.

.

Обозначая через  число

число

,

,

получаем значение ожидаемой доходности портфеля минимального риска

.

.

Пример 8. На рынке присутствуют два активас ожидаемыми доходностями:  ,

,  и ковариационной матрицей

и ковариационной матрицей  . Найти портфель минимального риска , его риск и доходность.

. Найти портфель минимального риска , его риск и доходность.

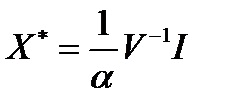

Решение. Портфель минимального риска имеет вид:

.

.

;

;  ;

;

Константа  .

.

Портфель минимального риска равен:

.

.

Его риск равен:

.

.

Доходность портфеля минимального риска равна:

.

.

.

.

.

.

Ответ.  ;

;  ;

;

Пример 9. На рынке присутствуют два актива:  и

и  . Коэффициент корреляции активов

. Коэффициент корреляции активов  . Найти портфель минимального риска, его доходность и риск.

. Найти портфель минимального риска, его доходность и риск.

Решение. Составим ковариационную матрицу. Ее элементы равны:

;

;  ;

;  .

.

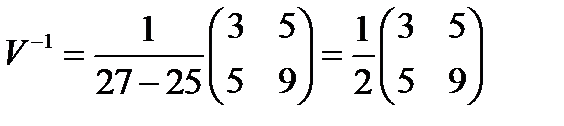

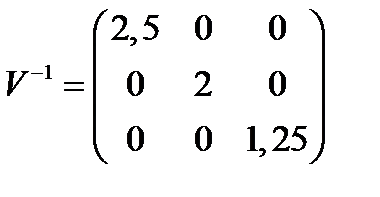

Ковариационная матрица равна:

.

.

Обратная матрица равна:

.

.

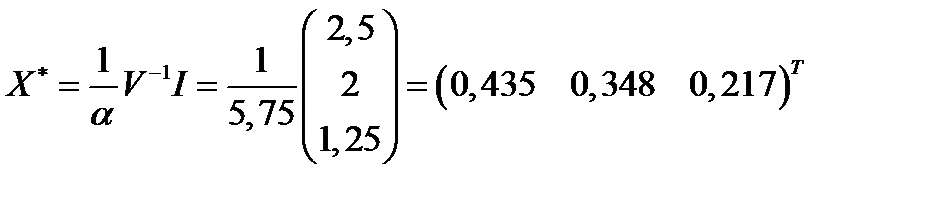

Константа  .

.

Портфель минимального риска равен:

.

.

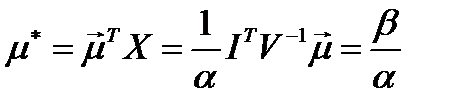

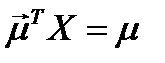

Вектор ожидаемых доходностей активов равен:  .

.

Константа  равна:

равна:

Доходность портфеля минимального риска равна:

.

.

Риск портфеля минимального риска равен:

.

.

Ответ.  ;

;  ;

;  .

.

Пример 10. На рынке присутствуют три активас ожидаемыми доходностями: ,  ,

,  и ковариационной матрицей

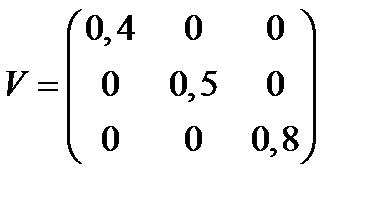

и ковариационной матрицей  .

.

Найти портфель минимального риска и его риск и доходность.

Решение. Портфель минимального риска имеет вид:

.

.

;

;

Портфель минимального риска равен:

.

.

Его риск равен:

.

.

Доходность портфеля минимального риска равна:

.

Ответ.  ;

;  ;

;  .

.

Портфель Марковица минимального риска при заданной доходности

Требуется найти портфель , который минимизировал бы риск  и обеспечивал заданную величину

и обеспечивал заданную величину  ожидаемой доходности:

ожидаемой доходности:

при условиях:

,

.

.

Предполагается, что ковариационная матрица  является положительно определенной, то есть для любого ненулевого вектора

является положительно определенной, то есть для любого ненулевого вектора  справедливо неравенство

справедливо неравенство

.

.

Как известно из линейной алгебры, в этом случае матрица  является невырожденной ( поскольку согласно критерию Сильвестра её определитель

является невырожденной ( поскольку согласно критерию Сильвестра её определитель  ) и обратная к ней матрица

) и обратная к ней матрица  также является положительно определенной.

также является положительно определенной.

Предполагается также, что вектор ожидаемых доходностей активов, обращающихся на рынке  не коллинеарен вектору

не коллинеарен вектору  , то есть доходности не всех активов одинаковы.

, то есть доходности не всех активов одинаковы.

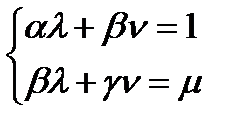

Введем следующие обозначения для констант:

; ;

; ;  ;

;  .

.

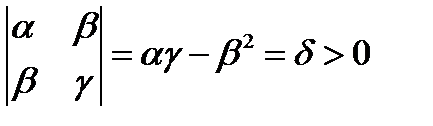

В силу положительной определенности матрицы справедливы соотношения:

;

;  ;

;  .

.

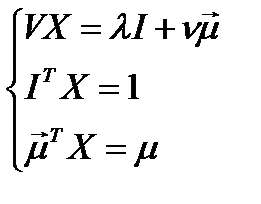

Для решения поставленной задачи составим функцию Лагранжа и найдем ее экстремум:

,

,

где  - множители Лагранжа. Приравнивая к нулю производную по

- множители Лагранжа. Приравнивая к нулю производную по  и учитывая условия, наложенные на , получим систему уравнений:

и учитывая условия, наложенные на , получим систему уравнений:

.

.

Выразим  из первого уравнения:

из первого уравнения:

и подставим во второе и третье уравнения:

.

.

Раскрывая скобки с учетом введенных выше обозначений, получим систему:

.

.

Определитель данной системы равен:

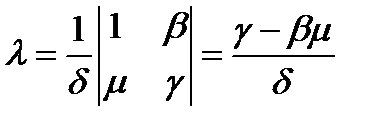

.

.

Следовательно, она имеет единственное решение:

;

;  .

.

Таким образом, портфель минимального риска при заданной его ожидаемой доходности  равен:

равен:

.

.

Минимальное значение квадрата риска равно:

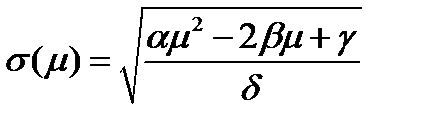

Так как

и

и  ,

,

то:

.

.

Для каждого значения ожидаемой доходности  имеется единственный портфель

имеется единственный портфель  , обеспечивающий минимальное значение риска:

, обеспечивающий минимальное значение риска:

.

.

Полученная зависимость  называется уравнением минимальной границы, а график функции называется минимальной границей и представляет собой верхнюю ветвь гиперболы с асимптотами:

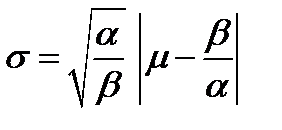

называется уравнением минимальной границы, а график функции называется минимальной границей и представляет собой верхнюю ветвь гиперболы с асимптотами:

и минимумом в точке

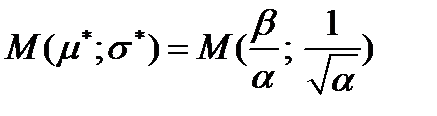

.

.

Рис. 4.1. Минимальная граница риска

Минимальной границей является кривая AMB. Асимптоты изображены штриховыми линиями (крупная штриховка). Точки на более доходной части минимальной границы, то есть на кривой МВ, являются эффективной границей.

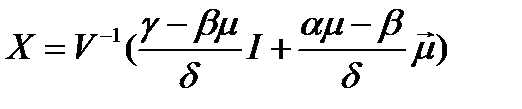

Пример 11. На рынке присутствуют три активас ожидаемыми доходностями: , , и ковариационной матрицей .

Найти портфель минимального риска с ожидаемой доходностью 0,4 и его риск.

Решение. Рынок в данной задаче такой же,как и в задаче 7. Заданная доходность портфеля  . Следовательно, портфель минимального риска при заданной его ожидаемой доходности равен:

. Следовательно, портфель минимального риска при заданной его ожидаемой доходности равен:

.

.

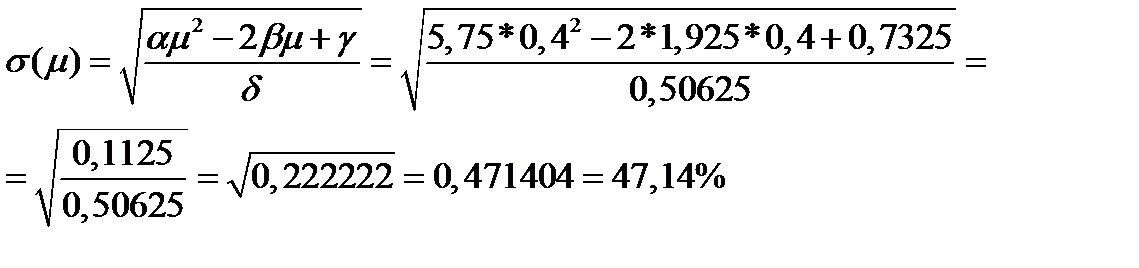

Минимальное значение риска равно:

.

.

Значения  и

и  были найдены в задаче 7:

были найдены в задаче 7:  ,

,  .

.

Найдем значения  и

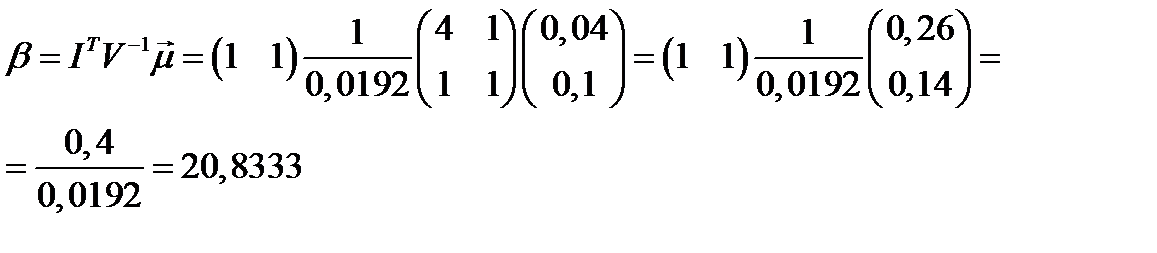

и  .

.

.

.

Искомый портфель минимального риска при заданной его ожидаемой доходности  таков:

таков:

Таким образом,

Риск данного портфеля равен:

Ответ. ,

Дата добавления: 2020-04-08; просмотров: 750; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!