Немедленные и отсроченные ренты

Немедленная рента- это рента, начало выплат которой производятся в начале или конце каждого периода ренты.

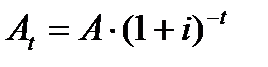

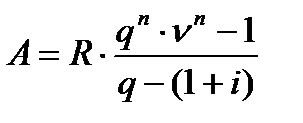

Отсроченная рента- это рента, начало выплат которой отодвигается от момента заключения сделки на некоторое время t. Наращенная сумма такой ренты может быть подсчитана по тем же формулам, которые нам уже известны. А ее современную величину можно определить в два этапа: сначала найти современную величину соответствующей немедленной ренты (эта сумма характеризует ренту на момент начала ее срока), а затем с помощью дисконтирования этой величины по принятой ставке в течение срока задержки привести ее к моменту заключения договора. Например, если современная величина годовой немедленной ренты равна A, то современная величина отложенной на t лет ренты составит

(2.27)

(2.27)

Пример 23. Годовая рента со сроком 5 лет, с процентной ставкой 10% годовых, рентным платежем 2000 руб. отложено на 3 года. Найти современную стоимость отсроченной ренты  .

.

Решение. Найдем современную стоимость ( приведенную) величину немедленной ренты

руб.

руб.

Теперь с учетом (2.19) найдем современную стоимость величину немедленной ренты

руб.

руб.

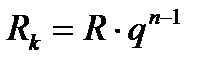

Арифметическая рента с постоянным абсолютным приростом платежей.

|

|

|

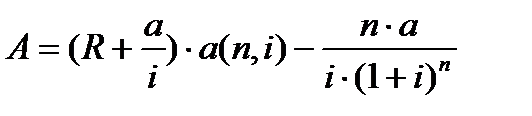

Пусть размер платежей изменяется с постоянным приростом a. Если рента годовая постнумерандо, то размеры последовательных платежей составят R, R+a, R+2a,…, R+(n-1)a. Величина k-го члена равна R k =R+( k -1)a, а ее С F={(R,1),(R+а,2),(R+а+а,3),…,(R+( n -1) a,n )}.

Cовременная величина такой ренты равна

, (2.28)

, (2.28)

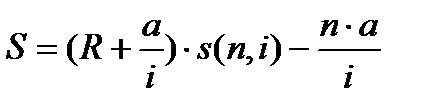

а ее наращённая величина равна

(2.29)

(2.29)

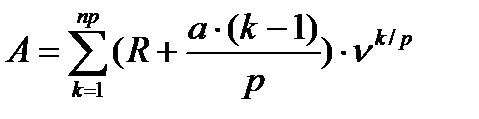

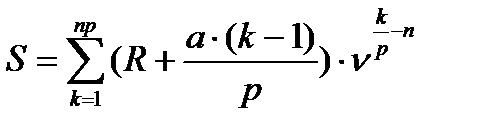

2.4.3. p – срочная арифметическая рента ( m = 1)

Последовательные выплаты равны R, R+a/ p , R+2a/ p ,…, R+(n-1)a/ p. Величина k-го члена равна R k =R+( k -1)a/ p , a С F={(R,1),(R+а/ p,2),(R+2а/ p,3),…,(R+( n -1) a / p,n )}.

Современная и наращенные стоимости такой ренты равны

и

и  , (2.30)

, (2.30)

где  .

.

Пример 24. Фонд в сумме 500000 руб. создается в течение 5 лет при ставке 15% годовых. Взносы, поступающие в фонд в конце года, каждый год увеличивается на 1000 руб. Какую первоначальную сумму нужно внести в фонд?

Решение. Наращенная сумма арифметической ренты согласно (2.28) имеет вид

Отсюда находим  руб.

руб.

Геометрическая рента .

Если платежи годовой ренты изменяются с постоянным темпом роста

q, то члены ренты будут представлять собой ряд: R, R q,..., R q(n-1) . Величина к-го члена равна  , а С F={(R,1),(R*k,2),(R*k2,3),…,(R*k n-1,n )}.

, а С F={(R,1),(R*k,2),(R*k2,3),…,(R*k n-1,n )}.

|

|

|

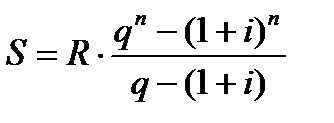

Современная и наращенная стоимости такой ренты равны

и

и  (2.30)

(2.30)

Для р-срочной ренты с (m = 1) С F={(R,1),(R*k,2),(R*k2,3),…,(R*k np-1,n )} , где k=1+q. Современная и наращенная стоимости такой ренты равны

и

и  (2.31)

(2.31)

Конверсия и консолидация рент.

В практике иногда возникает необходимость изменить условия финансового соглашения, предусматривающего выплату ренты. Процесс, связанный с изменением условий ренты, называется конверсией ренты. При выполнении данной операции предполагается, что конверсия рент не приводит к изменению финансовых последствий для каждого из участвующих в соглашении сторон, то есть она должна основываться на принципе финансовой эквивалентности платежей. Для его соблюдения находят современную величину данной ренты, а затем подбирают ренту (или разовый платеж) с такой же современной величиной и нужными параметрами. Отметим некоторые типичные ситуации конверсии рент.

Выкуп ренты.

Выкуп ренты представляет собой замену предстоящей последовательности выплат единовременным платежом. Из принципа финансовой эквивалентности следует, что в этом случае вместо ренты выплачивается ее современная величина.

|

|

|

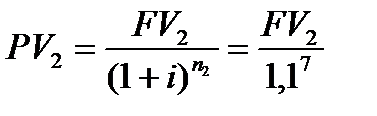

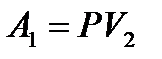

Пример 25. Годовую ренту постнумерандо со сроком 5 лет, платежом

R =2000 руб. и процентной ставкой i =10% заменить разовым платежом сроком 7 лет с той же процентной ставкой. Определите размер разового платежа.

Решение. Параметры годовой ренты n1=5, R1 =2000 руб. и i =10– годовую процентную ставку. Современная стоимость данной ренты постнумерандо определяется по формуле

руб.

руб.

Современная стоимость разового платежа определяется по формуле

Рента и разовый платеж эквивалентны, если их приведённые стоимости совпадают, то есть, если  . Отсюда находим, что разовый платеж равен

. Отсюда находим, что разовый платеж равен  руб.

руб.

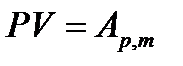

2.5.2. Рассрочка платежей. Это замена единовременного платежа аннуитетом. Для соблюдения принципа финансовой эквивалентности современную величину ренты  следует приравнять величине современной стоимости заменяемого платежа

следует приравнять величине современной стоимости заменяемого платежа  . Далее задача обычно сводится к определению члена ренты или ее срока при остальных заданных параметрах.

. Далее задача обычно сводится к определению члена ренты или ее срока при остальных заданных параметрах.

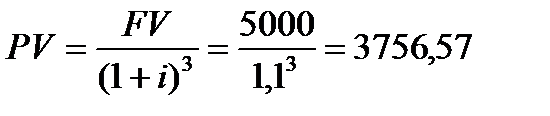

Пример 26. Заменить единовременный платеж 5000 руб. в момент t=3 обычной рентой постнумерандо с параметрами R, n=3, i=10%.

|

|

|

Решение. Найдем современную стоимость платежа в момент t=0

руб.

руб.

Запишем современную стоимость заменяемой ренты

Приравнивая приведенный платеж к величине  , получим уравнение эквивалентности

, получим уравнение эквивалентности  . Из решения данного уравнения находим , что

. Из решения данного уравнения находим , что  руб.

руб.

Дата добавления: 2020-04-08; просмотров: 638; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!