СТОИМОСТЬ КОМПАНИИ С УЧЕТОМ ИЗДЕРЖЕК БАНКРОТСТВА

снижение лояльности потребителей и спад объемов продаж; потеря лояльности поставщиков, отказ в обслуживании, повышение требований по оплате; потеря работников, в основном квалифицированных; неоптимальные управленческие решения

| Рост займов увеличивает вероятность банкротства |

| Все издержки в случае банкротства переходят к кредиторам |

| Кредиторы повышают проценты по долгу ( при росте издержек банкротства) |

| Прибыль для акционеров падает, а рыночная стоимость акции снижается |

Итак, усиление финансового рычага увеличивает приведенную стоимость издержек банкротства и снижает рыночную стоимость компании:

ТЕОРИЯ АГЕНТСКИХ ОТНОШЕНИЙ

| Два типа агентских конфликтов |

| Акционеры Цель – максимизация цены акций |

| Менеджеры Цель – увеличение размеров компании |

| Акционеры Решения об инвестициях полученных средств и риске проектов |

| Кредиторы Имеют право на фиксированные проценты и активы (при ликвидации) |

АГЕНТСКИЙ КОНФЛИКТ: АКЦИОНЕРЫ - МЕНЕДЖЕРЫ

Менеджеры

Могут стремиться увеличивать размеры компании, а не богатство акционеров. В отличие от акционеров менеджеры:

1. Прилагают недостаточно усилий по управлению компанией.

2. Предпочитают краткосрочные проекты долгосрочным.

3. Менее расположены к риску, и компания может пропустить прибыльные проекты.

Акционеры

Чтобы предотвратить действия менеджеров, которые могут нанести ущерб их интересам, несут агентские издержки:

1. На контроль за деятельностью менеджеров.

2. На гарантию возмещения вреда менеджерами, если они нанесли ущерб акционерам.

АГЕНТСКИЙ КОНФЛИКТ: АКЦИОНЕРЫ – КРЕДИТОРЫ

| Кредиторы Предоставляют средства под фиксированный процент, который зависит от риска денежных потоков компании (риска активов, структуры капитала) |

| Акционеры Могут действовать в ущерб кредиторам |

| Акционеры выпускают новый заем, ставка процента и риск по которому выше предыдущего займа. Кредиторы первого займа внесут убытки от капитализации |

| Акционеры реализуют проект, риск по которому выше ожидаемого кредиторами. Требуемая доходность по долгу компании возрастает. Рыночная стоимость непогашенного долга снижается |

ОСНОВНАЯ ПРИЧИНА КОНФЛИКТА «АКЦИОНЕРЫ - КРЕДИТОРЫ»

Кредиторы имеют право только на фиксированный процент и не могут участвовать в прибыли, полученной от проектов, на которые потрачены средства, переданные ими в долг.

Акционеры несут ограниченную ответственность в размере имеющихся у них акций, и поэтому могут направить заемные средства в доходные, но рисковые проекты. Успех проекта принесет им прибыль, а неудача приведет к убыткам кредиторов.

ВЛИЯНИЕ АГЕНТСКИХ ИЗДЕРЖЕК НА СТОИМОСТЬ КОРПОРАЦИИ

Кредиторы стремятся предотвратить нежелательные действия акционеров

· Вводят ограничительные положения в соглашения о займах.

· Повышают проценты за предоставление кредита в будущем, если компания извлекает прибыль за их счет

Возрастают агентские издержки:

1. Ограничительные условия формируют пределы на продажу активов, крупные инвестиции, получение новых займов, выплату дивидендов.

2. Контроль за соблюдением ограничи- тельных условий

ВКЛЮЧЕНИЕ АГЕНТСКИХ ИЗДЕРЖЕК В МОДЕЛЬ СТРУКТУРЫ КАПИТАЛА

С ростом заемного финансирования акционеры более расположены к рисковым инвестициям, особенно при угрозе банкротства.

Агентские затраты увеличатся с ростом долга:

• кредиторы увеличивают ставку по долгу, зная о предстоящих расходах на контроль соблюдения ограничительных условий;

• у компании появятся издержки из-за невозможности реализовать прибыльные проекты вследствие ограничительных условий кредитных соглашений.

Рост агентских издержек будет снижать приведенную рыночную стоимость компании:

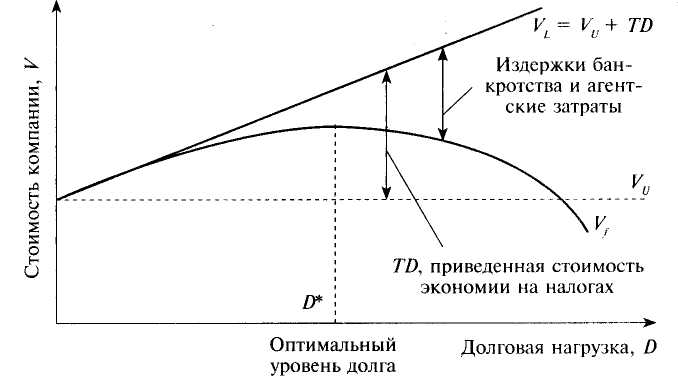

ПОИСК ОПТИМАЛЬНОЙ СТРУКТУРЫ КАПИТАЛА С УЧЕТОМ АГЕНТСКИХ ЗАТРАТ И ИЗДЕРЖЕК БАНКРОТСВА.

|

|

Здесь Vf — фактическая стоимость компании с учетом агентских затрат и издержек банкротства.

На графике показан поиск оптимального уровня долга с учетом агентских затрат и издержек банкротства:

• горизонтальной линией изображена V U —- стоимость компании, не прибегающей к займам. Линейно возрастающий график VL = VU + TD отражает рост стоимости финансово зависимой компании вследствие налогового щита. КриваяVf отражает фактическую стоимость компании с учетом агентских затрат и издержек банкротства;

• до точки D* приведенная стоимость налоговой защиты растет быстрее, чем сумма приведенной стоимости агентских затрат и издержек банкротства, но после точки D *долг становится настолько значительным, что преимущества налоговой защиты перекрываются стремительно растущими агентскими затратами и издержками банкротства;

• оптимальная долговая нагрузка соответствует точке D*, где кривая V , достигает своего максимума.

Дата добавления: 2019-07-15; просмотров: 661; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!