ОПРЕДЕЛЕНИЕ СТОИМОСТИ СОБСТВЕННОГО КАПИТАЛА

Собственный капитал = Обыкновенные акции + Нераспределенная прибыль + Капитализированные расходы на НИОКР, создание будущих доходов.

Подход 1

Модель САРМ и ее модификации.

Подход 2

Модель дисконтированного денежного потока.

Подход 3

Модель расчета доходности облигаций и премии за риск.

Подход 4

Модель кумулятивного построения.

ЗАТРАТЫ НА СОБСТВЕННЫЙ КАПИТАЛ:

-МОДИФИКАЦИЯ САРМ

Методы оценки доходности собственного капитала

Методы, основанные на САРМ

Другие методы

Существует локальный рынок ценных

бумаг

Не сущест- вует локального рынка ценных бумаг

Модель Эстрады

Модель EVH (Erb-Harvey – Vyskanta)

Степень интегрированности

низкая

высокая

Локальный вариант САРМ

Скорректиро- ванный локальный вариант САРМ

Глобаль-ный вариант САРМ

Скорректированный гибридный вариант САРМ

Модель Годфри – Эспинозы (Godfrey – Espinosa)

ГЛОБАЛЬНАЯ МОДЕЛЬ САРМ ( GCAPM )

E(Ri)=RfG+βiG(RMG-RfG),

где E ( Ri )— ожидаемая доходность актива (затраты на капитал);

RfG — мировая безрисковая ставка;

βiG — глобальный b актива, характеризует соотношение доходности актива с доходностью глобального рынка, представленной одним из мировых индексов;

( RMG - RfG ) — премия за риск инвестирования в акции на глобальном рынке (находится в пределах 3—6%).

Особенности модели:

• локальный рынок интегрирован в глобальный;

|

|

|

• элиминирование несистематического риска путем интернациональной диверсификации;

• страновой риск не учитывается;

• стоимость актива не связана с обменными курсами.

ЛОКАЛЬНАЯ МОДЕЛЬ САРМ ( L САРМ)

де E ( Ri ) — ожидаемая доходность актива (затраты на капитал);

RfG — мировая безрисковая ставка;

βiL — бета, рассчитанный для локального рынка;

RPC — премия за страновой риск (обычно используют спред между национальными государственными облигациями и облигациями глобальных рынков с аналогичными номиналом, доходностью и сроком погашения);

RmL — доходность локального рыночного портфеля.

Модель полностью формируется по данным локального рынка

СКОРРЕКТИРОВАННАЯ ЛОКАЛЬНАЯ МОДЕЛЬ САРМ ( ADJUSTED LCAPM )

Безрисковая ставка в местной валюте = Ставка по государственным ценным бумагам локального рынка в местной валюте — Спред дефолта.

RCAPM=RFLocal-spreaddefault+β*(RMLocal – RFlocal)*(1-R')

где R '— коэффициент детерминации уравнения регрессии между доходами акций компании и страновым риском.

Особенности модели:

• учитывает риск дефолта;

• спред дефолта оценивается как разница между ставкой по

облигациям рассматриваемой страны и облигациям США;

• для избежания двойного учета странового риска вводится коэффициент детерминации R ' регрессионного уравнения доходности акций данной компании относительно показателя странового риска.

|

|

|

СКОРРЕКТИРОВАННАЯ ГИБРИДНАЯ МОДЕЛЬ САРМ ( ADJUSTED HYBRID САРМ)

где BCLG — коэффициент регрессии между глобальным и локальным рыночным индексом;

βGG - среднее из коэффициентов β, сопоставимых компаний, котирующихся на мировом рынке;

RmG — доходность мирового портфеля.

Особенности модели:

• использует легкодоступные и надежные данные с глобальных рынков;

• глобальная рыночная премия за риск учитывается для национального рынка посредством использования локального коэффициента β;

• предполагает стабильную зависимость между глобальными или отраслевыми коэффициентами β, и аналогичными коэффициентами на национальных рынках.

МОДЕЛЬ ХАРВЕЙ-ВИСКАНТИА ( ERB - HARVEY - VISKANTIA , EHV MODEL )

где CSi — полугодовые доходы для страны i, доллары США;

CCRi — кредитный рейтинг для страны i;

t — время, измеряемое в полугодовых интервалах;

— ошибка регрессии.

— ошибка регрессии.

Особенности модели:

• модель для экономик с отсутствием открытого рынка акций, основанная на показателях кредитных рисков;

• кредитный рейтинг страны находится в сильной взаимосвязи с доходами рынка акций;

|

|

|

• применение модели на практике ограничено, поскольку она предназначена для оценки затрат на собственный капитал для страны в целом и не может применяться на уровне компании.

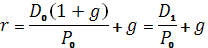

- МОДЕЛЬ ДИСКОНТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА

Модель дисконтированного денежного потока определяет издержки собственного капитала как ставку дисконтирования, при которой приведенная сумма будущих дивидендов равна рыночной цене акции. Обычно используется для оценки требуемой доходности по обыкновенным акциям стабильной компании (формула Гордона):

-МОДЕЛЬ РАСЧЕТА ДОХОДНОСТИ ОБЛИГАЦИЙ И ПРЕМИИ ЗА РИСК

rb = r + RP ,

где rb — доходность собственных облигаций компании;

RP — премия за риск.

Для расчета RP , где риск представляет собой разницу между степенью неопределенности получения доходов по акциям и по облигациям данной компании, наиболее предпочтительны два подхода: аналитический обзор и методика на основе дисконтированного денежного потока. Достаточно редко используется на практике.

Дата добавления: 2019-07-15; просмотров: 462; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!