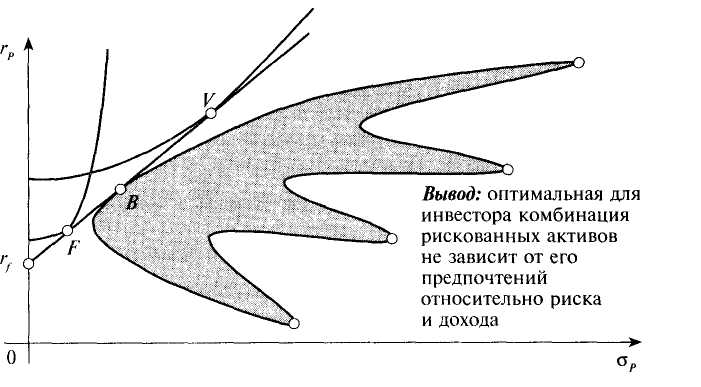

ТЕОРЕМА РАЗДЕЛЕНИЯ ( SEPARATION THEOREM )

|

|

Структура портфеля V: v> B rB+ wfrf, где wf< 0.

Структура портфеля F: wBrB+ wfrf, где wi. > 0.

КОВАРИАЦИОННАЯ МАТРИЦА С РАСШИРЕНИЕМ

| ri | wi | w1 | ... | wA | ... | wn |

| r1 | w1 | cov(l, 1) | … | cov(l, A) | … | cov( 1,n) |

| … | … | … | … | …. | … | … |

| rA | wA | cov(A, 1) | … | cov(A, A) | … | cov(A,n) |

| … | … | … | … | … | … | … |

| rn | wn | cov(n, 1) | … | cov(n, A) | … | cov(n,n) |

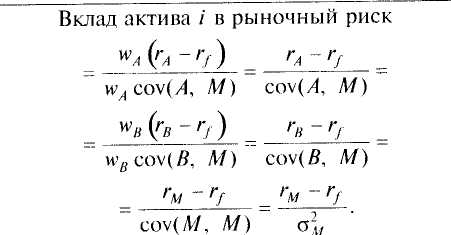

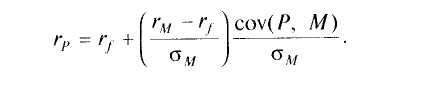

С помощью этой расширенной ковариационной матрицы легко определить вклад бумаги А в рыночную премию за риск и в дисперсию рыночного портфеля.

ВКЛАД ОТДЕЛЬНОЙ БУМАГИ В РЫНОЧНУЮ ПРЕМИЮ ЗА РИСК

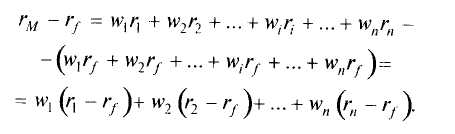

Таким образом, вклад отдельной бумаги в избыточную доходность рыночного портфеля равен wa (ra-rf)

ВКЛАД ОТДЕЛЬНОЙ БУМАГИ В РЫНОЧНЫЙ РИСК

Для этого просуммируем строчку в расширенной матрице для бумаги А и вынесем долю этой бумаги за скобку:

wA [w1 cov(A,1)+... + wA cov(A, A)+ ... + wncov(A, n)].

Рассмотрим выражение внутри квадратных скобок. Что это?

w1 cov(A,1)+... + wA cov(A, A)+ ... + wncov(A, n) = соv(А, М).

Таким образом, вклад отдельной бумаги в риск рыночного портфеля равен

wA cow ( A , M ).

УСЛОВИЯ РАВНОВЕСИЯ РЫНКА ( S = D )

ТРЕБУЕМАЯ ДОХОДНОСТЬ И ЕЕ КОМПОНЕНТЫ

— ожидаемая (требуемая) доходность;

— ожидаемая (требуемая) доходность;

— стоимость отложенного потребления;

— стоимость отложенного потребления;

- рыночная стоимость риска;

- рыночная стоимость риска;

— количество систематического риска портфеля.

— количество систематического риска портфеля.

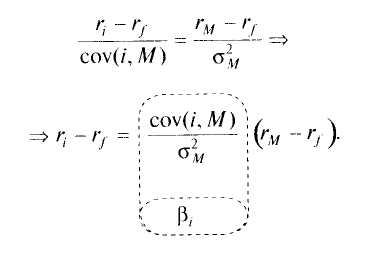

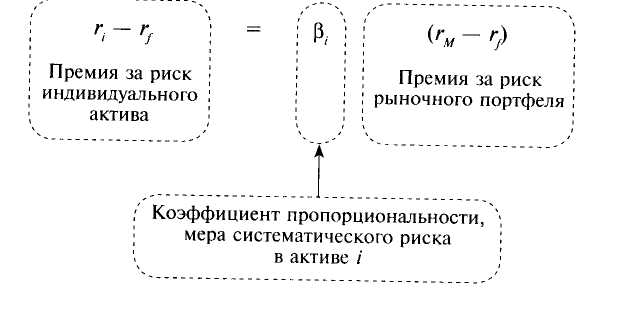

ОСНОВНОЕ УРАВНЕНИЕ САРМ

Премия за риск для индивидуального актива прямо пропорциональна премии за риск рыночного портфеля.

КОЭФФИЦИЕНТ «БЕТА»

Коэффициент β может быть рассчитан через стандартные отклонения и коэффициент корреляции:

Коэффициент β рынка всегда равен единице:

Коэффициент β рынка равен средневзвешенной из коэффициентов βвсех активов, входящих в рыночный портфель:

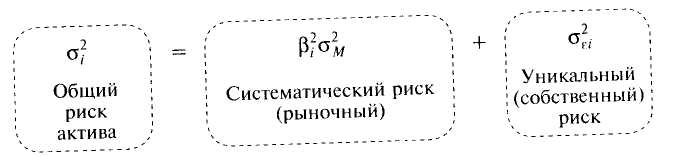

РИСК АКТИВА И ЕГО СОСТАВНЫЕ ЧАСТИ

Премия за риск для индивидуального актива прямо пропорциональна премии за риск рыночного портфеля.

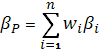

ПОРТФЕЛЬ АКТИВОВ И КОЭФФИЦИЕНТ «БЕТА»

Коэффициент β портфеля ценных бумаг — средневзвешенное по доле в портфеле коэффициентов β ценных бумаг из состава портфеля:

Риск портфеля из нескольких ценных бумаг и его доходность могут быть найдены (если знаем коэффициент β портфеля) по формулам:

ЛИНИЯ SML

| ri |

| 0 |

| β |

| βМ=1 |

| rМ |

| rf |

| M |

| SML |

Линия доходности рынка ценных бумаг (security market line) — графическое представление зависимости «ожидаемая доходность — коэффициент β» в рамках САРМ.

ЛИНИЯ SML (ИЗМЕНЕНИЕ БЕТЫ АКТИВА)

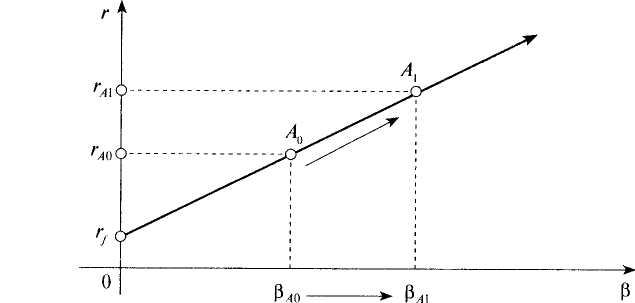

При увеличении коэффициента В происходит перемещение позиции актива вдоль кривой SML , на графике это обозначено перемещением из точки Ао в точку А1.

ЛИНИЯ SML (УЧЕТ ИНФЛЯЦИИ)

При увеличении инфляции (точнее, ее ожиданий) инвесторы корректируют безрисковую ставку на величину инфляции, чем вызывают вертикальное смещение линии SML (и перемещение актива из положения Ао в положение А1.

ЛИНИЯ SML (ИЗМЕНЕНИЕ ПРЕМИИ ЗА РИСК)

При увеличении рыночной премии (с GF до GH ) за риск происходит изменение наклона у линии SML (она становится более крутой). Это изменение кривой вызывает перемещение позиции актива из положения Ао в положение А1.

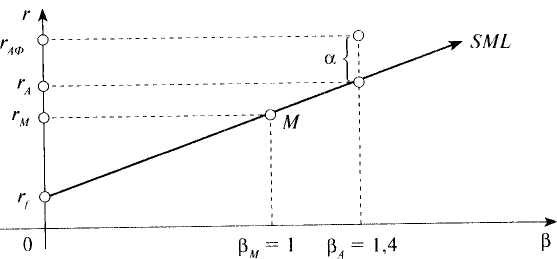

КОЭФФИЦИЕНТ «АЛЬФА»

Коэффициент альфа (alpha) — разница между фактической доходностью ценной бумаги (та, что есть) и ее равновесной ожидаемой доходностью (прогнозируемой какой-либо моделью, например моделью САРМ).

Положительный коэффициент α бумаги означает, что она недооцененная, в то время как отрицательный коэффициент а свидетельствует о переоценке бумаги.

ПРИМЕНЕНИЕ ЛИНИИ SML

| переоцененные активы |

| недооцененные активы |

Над линией SML находятся недооцененные активы, так как их фактическая (наблюдаемая) доходность оказывается выше, чем расчетная по модели САРМ (следовательно, цены этих активов ниже, чем должны быть). И наоборот, ниже линии SML находятся переоцененные активы.

Дата добавления: 2019-07-15; просмотров: 363; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!