Уравнение доходности в финансовой модели

Тема 1

СОВРЕМЕННАЯ ФИНАНСОВАЯ МОДЕЛЬ КОМПАНИИ

изучение данной темы поможет узнать:

· особенности финансовой модели анализа деятельности компании;

· цели финансового управления компанией;

· понятие асимметрии информации и ее виляние на принятие финансовых решений;

· понятие агентских конфликтов и формы их проявления;

· понятие и принципы расчета свободного денежного потока для инвестированного капитала;

· понятие и принципы расчета свободного денежного потока для акционеров;

· понятие экономической добавленной стоимости и ее значение в современной корпоративной философии.

ЧТО ИЗУЧАЮТ КОРПОРАТИВНЫЕ ФИНАНСЫ

Объекты изучения корпоративных финансов:

| принимаемые стратегические и оперативные решения в области операционной, инвестиционной и финансовой деятельности |

МОДЕЛИ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

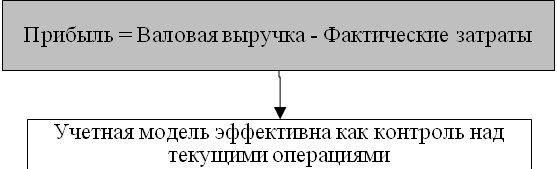

Учетная модель:

· базируется на изучении форм финансовой отчетности;

· делает акцент на показателях прибыли;

· предполагает анализ системы разнообразных финансовых коэффициентов.

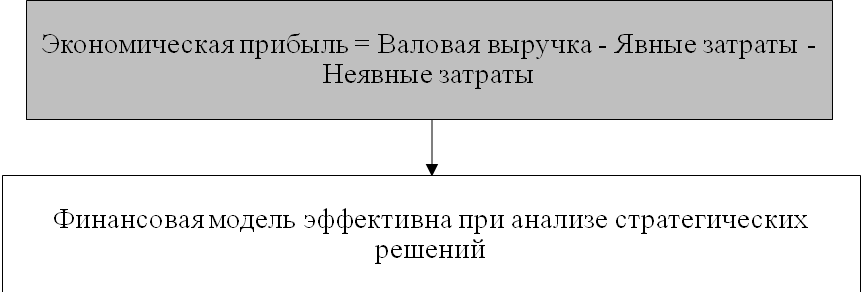

Финансовая модель:

· позволяет мыслить в категориях риска, доходности, токов денежных средств, стоимости компании;

· основывается на оценке и управлении стоимостью компаний;

· ориентирует менеджмент на принятие решений, позволяющих получать экономическую прибыль.

Приверженность той или иной модели формирует определенное видение компании и выявляет основные показатели измерения результата

|

|

|

ФИНАНСОВАЯ МОДЕЛЬ АНАЛИЗА КОМПАНИИ: КЛЮЧЕВЫЕ ЭЛЕМЕНТЫ

Модель предполагает:

1) учет многовариантности развития компании и упущенной выгоды в использовании ресурсов;

2) учет рисков деятельности;

3) акцент на анализе денежных потоков;

4) учет материальных ресурсов и интеллектуального капитала;

5) учет интересов всех заинтересованных групп.

Критерий оценки – показатель стоимости, отражающий выгоды собственников и других заинтересованных групп

1)Учет многовариантности развития:

А) концепция издержек

Учетная модель:

· деятельность компании рассматривается через призму совершенных операций;

· издержки отражают только фактически совершенные сделки, «явные» издержки.

Финансовая модель:

· основана на рассмотрении как фактического, так и потенциального размещения ресурсов;

· трактует издержки как фактическое расходование затрат и те потенциально возможные доходы, которые не были получены.

Финансовые издержки = Бухгалтерские издержки + Альтернативные издержки

Б) концепция прибыли

Учетная модель:

• показывает наличие или отсутствие превышения выручки над фактическими расходами компании;

|

|

|

• отражает результат того единственного варианта развития, который компания выбрала для себя из всех возможных.

Финансовая модель:

• экономическая прибыль трактуется как превышение не только фактических (явных) затрат, но и альтернативных (неявных) издержек.

Фундаментальные финансовые соотношения:

Экономическая прибыль > Требуемая отдача

на инвестированный капитал

Компания считается прибыльной, если ее доходы не только покрывают производственные и операционные расходы, но и достаточны для обеспечения их владельцев требуемой отдачей на инвестированный капитал.

Экономическая прибыль < Требуемая отдача на

инвестированный капитал

Несмотря на положительный результат деятельности компании по данным бухгалтерской отчетности, инвесторы могут изъять капитал из бизнеса.

Алгоритм расчета EVA :

Экономическая прибыль — это фундамент для разработки новых моделей и методов оценки, используемых при управлении стоимостью компании.

EVA = (ROIC – WACC) * IC,

где EVA (economic value added) — экономическая добавленная стоимость;

|

|

|

WACC (weighted average cost of capital) — средневзвешенные затраты на капитал;

IС (invested capital) — инвестированный капитал;

ROIC (return on invested capital) — рентабельность инвестированного капитала

,

,

где NOPAT (net operating profit after taxes) — чистая операционная прибыль (за вычетом скорректированных налогов).

Учет рисков

Учетная модель:

не анализирует проблему риска.

Финансовая модель:

• риск трактуется как неопределенность в получении некоего ожидаемого результата;

• риск выражается в виде либо абсолютных, либо относительных показателей.

Для анализа риска необходимо:

• определить причины риска;

• выразить неопределенность количественно;

• связать воедино риск и доходность.

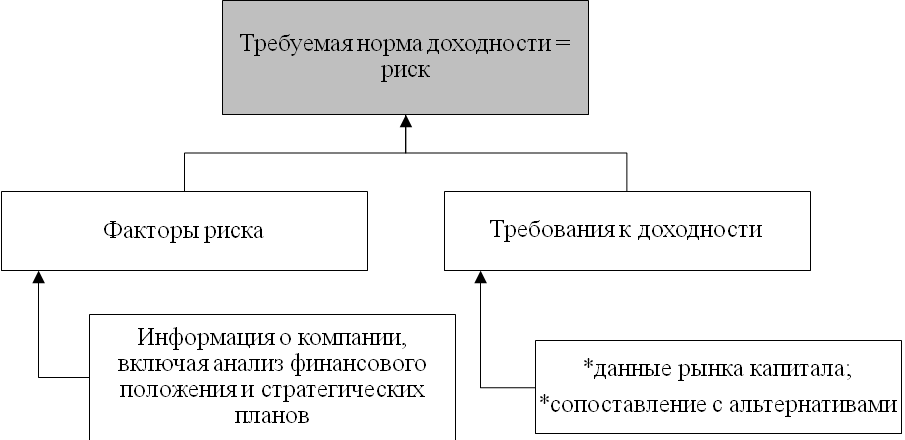

Уравнение доходности в финансовой модели

Требуемая норма доходности ( RRR ) - это:

• ставка прибыли на инвестиции в компанию или в проект, отражающая свойственный им риск по сравнению с другими сопоставимыми по риску альтернативами;

• аналитическая ставка, определяемая компанией самостоятельно;

• барьерная ставка, определяющая критерии эффективности решений по финансовому управлению в области инвестиций и финансирования.

Дата добавления: 2019-07-15; просмотров: 407; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!