Некорректно сводить требуемую доходность к показателям «рентабельность собственного капитала» ( ROE ) и «рентабельность активов» ( ROA )

3) Акцент на анализе денежных потоков;

3.1 ОСНОВНОЕ БАЗОВОЕ ПОНЯТИЕ

Учетная модель:

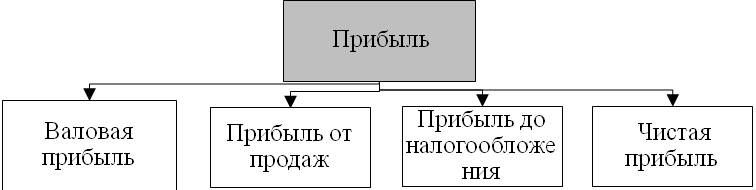

в центре внимания — прибыль в разных проявлениях.

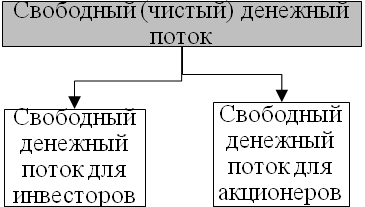

Финансовая модель:

в центре внимания — свободный денежный поток, который может быть распределен между инвесторами без ущерба для дальнейшего функционирования компании

1) акцент на анализе денежных потоков;

Поток свободных денежных средств для всех инвесторов

±

-

-

+

Поток, свободный для изъятия инвесторами после того, как осуществлены все инвестиции, необходимые для реализации стратегии компании

Чистая прибыль

Расходы на амортизацию

Инвестиции в оборотный капитал

Инвестиции в долгосрочные активы

Процентные платежи * (1-Т)

=

Поток свободных денежных средств для акционеров

| ± |

| - |

| - |

| + |

| Поток, свободный для изъятия акционерами после того, как осуществлены все инвестиции, необходимые для реализации стратегии компании |

| Чистая прибыль |

| Расходы на амортизацию |

| Инвестиции в оборотный капитал |

| Инвестиции в долгосрочные активы |

| Изменение величины долговых обязательств |

| = |

ТРАКТОВКА ДЕНЕГ

Учетная модель:

• деньги рассматриваются как определенный инструмент

измерения результата деятельности компании;

• модели присущ номинальный подход к деньгам => возможна коррекция только на инфляцию.

|

|

|

Финансовая модель:

|

|

• деньги являются инвестиционным ресурсом => деньги во времени имеют стоимость => коррекция номинальных сумм с учетом группы факторов.

Финансовая модель предполагает, что:

• «сегодняшние деньги» — растущие потоки;

• «будущие деньги» — частично утраченные деньги из-за потери инвестиционного дохода.

Дисконтирование— это процедура пересчета, приведения денежных сумм, относящихся к будущему, к «нулевому» периоду на основе анализа риска => процедура инкорпорирования риска в анализ:

| 1 |

| 2 |

| 3 |

| n |

| CF1 |

| CF2 |

| CF3 |

| CFn |

Ставка дисконтирования:

• вознаграждение за риск операций, требуемая ставка доходности инвестиций;

• типичная ставка доходности инвестиций в альтернативных вариантах, сопоставимых по уровню риска.

ЦЕННОСТЬ ДЕНЕГ ВО ВРЕМЕНИ

| 0 |

| 1 |

| t |

|

| Х – стоимость V сейчас |

| V – некая сумма, получаемая в будущем |

| r-ставка, % |

4) У чет материальных ресурсов и интеллектуального капитала;

Учетная модель охватывает активы:

• материальные — здания, сооружения, оборудование, транспортные средства;

• финансовые — ценные бумаги;

|

|

|

• нематериальные — активы, получившие юридическую защиту (патенты, товар-I знаки, know-how, франчайзинговые соглашения).

Финансовая модель охватывает активы:

• материальные — здания, сооружения, оборудование, транспортные средства;

• финансовые —ценные бумаги;

• интеллектуальный капитал — активы, получившие юридическую защиту + активы, не отраженные в балансе (клиенты, персонал, инфраструктура).

Дата добавления: 2019-07-15; просмотров: 285; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!