ОЦЕНКА ЗАТРАТ НА ИНВЕСТИРОВАННЫЙ В КОМПАНИЮ КАПИТАЛ

Изучение данной темы поможет узнать:

- Понятие затрат на капитал (стоимость капитала);

- Понятие затрат на заемный капитал (стоимость заемного капитала);

- Понятие «налогового щита» и его влияние на стоимость заемного капитала;

- Понятие затрат на собственный капитал (стоимость собственного капитала);

- Алгоритм расчета средневзвешенных затрат на капитал;

- Методы оценки затрат на заемный и собственный капитал

компании;

- Понятие «предельные затраты на капитал».

ОСНОВНЫЕ ЭТАПЫ ОПРЕДЕЛЕНИЯ ЗАТРАТ НА КАПИТАЛ

• Планирование структуры капитала

• Анализ реструктуризации компаний

• Управление портфелем активов

• Анализ стоимости компании

• Анализ инвестиционных проектов

• Анализ доходности компании (экономическая прибыль)

> Затраты на капитал — неотъемлемая часть ключевых финансовых решений

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЗАТРАТЫ НА КАПИТАЛ:

• источники финансирования, используемые компанией, и общая сумма привлеченных средств;

• уровень риска, характеризующий деятельность компании. Чем больше величина риска, присутствующая в активах компании, тем больше должен быть доход по ним для того, чтобы привлечь инвестора;

• доходность альтернативных вариантов вложения.

Стоимость капитала — это доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при сопоставимой величине риска.

АЛГОРИТМ РАСЧЕТА СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ

|

|

|

где rD и r Е — требуемая доходность, долговых обязательств и акций;

D и Е — текущие значения долга и собственного капитала (акций);

V — совокупная стоимость компании (У= D + Е);

Тс — предельная ставка корпоративного налога на прибыль.

WACC позволяет учесть финансовый рычаг и налоговый щит. WACC дает оценку средней стоимости всего капитала компании, если деловой (операционный) и финансовый риски неизменны

ПРИНЦИПЫ РАСЧЕТА СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ:

• принцип учета типичных, значимых для бизнеса, устойчивых источников финансирования;

• принцип альтернативных издержек;

• принцип предельных издержек;

• принцип сопоставимости с денежным потоком по срокам,

валюте, учет инфляции;

• принцип рыночных удельных весов;

• принцип трансформации сложной структуры капитала;

• принцип учета забалансовых обязательств.

МЕТОДИКА РАСЧЕТА СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТ НА КАПИТАЛ КОМПАНИИ

| Шаг 1 – определение основных компонентов капитала и оценка долей источников финансирования в целевой структуре капитала |

| Шаг 2 – определение стоимости основных компонентов капитала |

| Шаг 3 – оценка совокупных затрат на капитал компании |

|

|

|

МЕТОДЫ ОПРЕДЕЛЕНИЯ ВЕСОВ В СРЕДНЕВЗВЕШЕННЫХ ЗАТРАТАХ НА КАПИТАЛ

| Метод 1 |

| Рыночные оценки |

| Метод 2 |

| Балансовые оценки |

| Метод 3 |

| Целевая структура капитала |

ОСНОВНЫЕ КОМПОНЕНТЫ КАПИТАЛА

• Собственный капитал в виде нераспределенной прибыли и обыкновенных акций.

• Привилегированные акции.

• Долгосрочный заемный капитал в виде кредитов и облигаций.

• Постоянная часть краткосрочных кредитов и займов.

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ДОЛГА

Из чего складывается величина долга компании?

Чистый долг = Долгосрочный банковский долг + Краткосрочный банковский долг + Торгуемые долговые ценные бумаги + Лизинг - Наличность.

Подход 1

Рассматривается только процентный долг.

Подход 2

Рассматривается только долгосрочный долг.

Подход 3

Рассматриваются все долговые инструменты, включая деривативы.

Стоимость всех видов долга вычисляется после уплаты налогов для отражения налоговой экономии.

ЗАТРАТЫ НА ЗАЕМНЫЙ КАПИТАЛ:

-КРЕДИТЫ

ID (1- T )

где Т — ставка налога на прибыль;

ID — процентные выплаты по долгу.

При использовании кредита затраты на привлечение заемного капитала равны процентной ставке и определяются на основе договорного соглашения между кредиторами и заемщиком в каждом конкретном случае. Если кредит взят на условиях плавающей процентной ставки, то для расчета используют показатель средней стоимости за все годы.

|

|

|

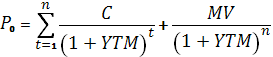

-ОБЛИГАЦИИ

где n — число периодов до погашения;

YTM — доходность к погашению;

Ро — текущая рыночная цена;

MV— стоимость к погашению;

С — процентные выплаты.

При использовании облигаций затраты на привлечение заемного капитала равны доходности облигаций на момент погашения (УТМ). Доходность к погашению отражает средний уровень доходности, который может быть получен инвестором по облигации, если она будет куплена в настоящее время и останется у него до момента погашения займа. Доходность к погашению равняется ставке дисконта для приведенной стоимости потока финансовых платежей по облигации.

-ГИБРИДНЫЕ ОБЛИГАЦИИ:

| Выделение элементов долга и собственного капитала |

ЗАТРАТЫ НА КАПИТАЛ:

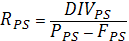

-ПРИВИЛЕГИРОВАННЫЕ АКЦИИ

Дивиденды не вычитаются из налогооблагаемой прибыли. Дивидендная доходность используется без учета корректировок на налог:

где DIV — величина ежегодного дивиденда на акцию;

|

|

|

Р PS — рыночная цена акций;

FPS — предельные комиссионные расходы компании.

Дивиденды по привилегированным акциям могут не выплачиваться, НО:

• компания не сможет выплачивать дивиденды по обыкновенным акциям;

• могут возникнуть проблемы с привлечением дополнительного капитала с рынка.

Дата добавления: 2019-07-15; просмотров: 511; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!