Модели оценки оптимальной структуры капитала.

Оптимальная структура капитала выражает такое соотношение использования собственного и заемного капитала, при котором обеспечивают наиболее эффективную взаимосвязь коэффициентов рентабельности собственного капитала и задолженности и тем самым максимизируют рыночную стоимость предприятия (корпорации). Процесс оптимизации структуры осуществляют в следующей последовательности.

1. Анализ состава капитала в динамике за ряд периодов (кварталов, лет), а также тенденций изменения его структуры. В процессе аналитической работы рассматривают такие параметры, как коэффициенты финансовой независимости, задолженности, финансирования, соотношения между долгосрочными и краткосрочными обязательствами и др. Далее изучают показатели оборачиваемости и доходности собственного и заемного капитала.

2. Оценка основных факторов, определяющих структуру капитала. К ним относятся:

- отраслевые особенности хозяйственной и финансовой деятельности;

- стадии жизненного цикла компании;

- конъюнктура товарного и финансового рынков;

- уровень прибыльности текущей (операционной) деятельности;

- налоговая нагрузка на предприятие;

- степень концентрации акционерного капитала (стремление первоначальных собственников сохранить контрольный пакет акций) и др.

С учетом перечисленных факторов управление структурой капитала предполагает решение двух основных задач:

1) установление приемлемых пропорций использования собственного и заемного капитала;

2) обеспечение в случае необходимости притока дополнительного внутреннего или внешнего капитала.

3. Оптимизация структуры капитала по критерию доходности собственного капитала. Расчет оптимальной структуры капитала рекомендуют проводить на базе многовариантного расчета.

4. Оптимизация структуры капитала по критерию минимизации его стоимости (цены) базируется на предварительной оценке собственных и заемных средств при разных условиях их привлечения и вариантных расчетах средневзвешенной стоимости капитала (WACC). При расчете оптимальной структуры капитала необходимо установить, при какой его величине будет достигнута минимальная цена средневзвешенной стоимости корпоративного капитала.

5. Оптимизация структуры капитала по критерию минимизации финансового риска связана с выбором наиболее дешевых и менее рисковых источников покрытия активов.

Для достижения поставленной цели все активы систематизируют на три группы:

1) внеоборотные (капитальные) активы;

2) стабильная часть оборотных активов;

3) варьирующая часть оборотных активов.

На практике применяют три различных подхода к финансированию неоднородных по экономической природе групп активов за счет источников средств предприятия: консервативный, умеренный и агрессивный.

При консервативном подходе примерно 50% варьирующей части оборотных активов формируют за счет краткосрочных обязательств. Остальные 50% переменной части, а также 100% стабильной суммы оборотных активов и внеоборотных активов покрывают собственным капиталом и долгосрочными обязательствами.

При умеренном подходе 100% варьирующей (переменной) части оборотных активов образуют за счет краткосрочных обязательств, а 100% стабильной (постоянной) части — за счет собственных средств корпорации. Внеоборотные активы возмещают за счет части собственного капитала и долгосрочных обязательств.

При агрессивном подходе 100% варьирующей части и 50% стабильной части оборотных активов покрывают за счет краткосрочных обязательств. Остальные 50% постоянной части оборотных активов и внеоборотные активы формируют за счет собственного капитала и долгосрочных обязательств.

Оценка инвестиционных проектов.

Инвестиционный проект может выступать либо как самостоятельный объект оценки, либо как один из элементов собственности, выделяемых в затратном подходе наряду с машинами и оборудованием, интеллектуальной собственностью и т. д.

Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования.

Несмотря на большое разнообразие различных методов, их можно разделить на две группы:

- статические, т. е. методы, в которых не учитывается различная ценность денег в разные периоды времени;

- динамические, т. е. методы, основанные на дисконтировании.

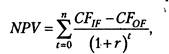

Метод расчета чистого приведенного эффекта (метод чистой сегодняшней ценности) использует категорию чистой сегодняшней ценности в качестве абсолютного результата инвестирования, которая может быть рассчитана как разность дисконтированных к одному моменту времени потоков доходов и расходов инвестиционного проекта:

где CFIF – денежный приток в период t;

CFOF – денежный отток в период t;

r – ставка дисконтирования;

n – срок реализации проекта (срок жизни проекта).

Если NPV > 0, то проект следует принять, если NPV < 0 – проект следует отвергнуть, если NPV= 0, то проект ни прибыльный, ни убыточный. Положительное значение NPV отражает величину дохода, который получит инвестор сверх требуемого уровня. Если NPV равна нулю, то инвестор, во-первых, обеспечит возврат первоначального капитала, во-вторых, достигнет требуемого уровня доходности вложенного капитала. Причем требуемый уровень доходности задается ставкой дисконтирования.

Индекс рентабельности рассчитывается по формуле:

где С0 – первоначальные капиталовложения.

Если PI > 1, то проект следует принять, если PI < 1 – проект следует отвергнуть, если PI = 1, то проект ни прибыльный, ни убыточный.

При оценке инвестиционных проектов динамическими методами важную роль играет определение ставки дисконтирования.

Существуют различные методики определения ставки дисконтирования, наиболее распространенными из которых являются:

модель оценки капитальных активов (CAPM);

метод кумулятивного построения;

модель средневзвешенной стоимости капитала (WACC).

В соответствии с моделью оценки капитальных активов ( CAPM ) ставка дисконтирования находится по формуле:

r = Rf + β*(Rm – Rf) + S1 + S2 + C

где r – требуемая инвестором ставка дохода (на собственный капитал);

Rf – безрисковая ставка дохода;

β – коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm – общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 – премия за риск для малых предприятий;

S2 – премия за риск, характерный для отдельной компании;

C – страновой риск.

В соответствии с методом кумулятивного построения ставка дисконтирования находится по формуле:

где E(Ri) – ожидаемая ставка дохода на ценную бумагу i;

Rf – ставка доходности на безрисковую ценную бумагу по состоянию на дату оценки;

RPm – общая рыночная премия за риск акций;

RPs – премия за риск для малых компаний;

Rpu – премия за несистематический риск для конкретных компаний.

В соответствии с концепцией средневзвешенной стоимости капитала (WACC) ставка дисконтирования находится по формуле:

где kd – стоимость привлечённого капитала;

tc – ставка налога на прибыль предприятия;

wd – доля заёмного капитала в структуре капитала;

kp – стоимость привлечённого акционерного капитала (привелигированные акции);

wp – доля привелигированных акций в структуре капитала предприятия;

ks – стоимость привлечённого акционерного капитала (обыкновенные акции);

ws – доля обыкновенных акций в структуре капитала предприятия.

Дата добавления: 2019-02-12; просмотров: 861; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!