Глобализация и интернационализация

История мировой торговли насчитывает тысячи лет. Уже начиная с XIX в. многие торговые фирмы Европы и Азии действовали в международном пространстве.

В современной торговле есть одна особенность: постоянно увеличивается доля продукции компаний, которая так или иначе пересекает национальные границы. Большая часть фирм ориентируется не только на региональные, но и на национальные и глобальные рынки.

Эта тенденция — глобализация региональных рынков до больших масштабов — связана с действием многих факторов. Один из них заключается в постоянном увеличении объемов инвестируемого за национальными рубежами частного капитала. Также увеличению объемов мировой торговли способствуют инвестиции в сферу услуг (финансовые, юридические, конструкторские и другие формы интеллектуального капитала).

Выходу на мировую арену многих торговых фирм способствуют различные международные организации, которые проводят референдумы, семинары и внедряют различные законы. Переговоры об условиях международной торговли способствуют появлению новых путей развития этой отрасли. Деятельность международных институтов направлена и сопутствует развитию процессов интернационализации мировой экономики.

Очевидно, что чем более высокими темпами возрастает объем международной торговли, тем быстрее разгораются дискуссии о последствиях данного процесса.

И международные, и национальные компании нуждаются в жизнеспособной структуре правил, в рамках которой должен существовать менеджмент.

|

|

|

Современный менеджмент по причине всего вышесказанного испытывает непосредственное воздействие тенденций интернационализации и глобализации.

Интернационализация — возрастание экономической деятельности через национальные и географические границы.

Глобализация — более развитая форма интернационализации, которая предполагает функциональную интеграцию интернациональной экономической деятельности.

Другими словами, глобализация — процесс возрастания значения международных контактов компании в сравнении с внутренними. Для глобализации характерно уменьшение значения государственных границ как барьеров на пути потоков товаров и услуг, что находит отражение в возрастании роли менеджмента и поднятии его на уровень мирового управления.

Глобализация и интернационализация менеджмента означает новую фазу активности руководителей и характеризуется:

1) возникновением сложных систем транснационального взаимодействия;

2) поглощением одних предприятий другими;

3) созданием совместных предприятий и других форм взаимодействия.

|

|

|

Менеджер международного масштаба решает те же проблемы и задачи, но только на более высоком уровне. Здесь на него возлагается большая ответственность за принятие управленческих решений, потому что от этого может зависеть судьба не одной фирмы, а целого конгломерата или отрасли. Многое зависит от личных качеств, компетентности, этики менеджера, умения ориентироваться в новых условиях и самоменеджмента.

Глобализация экономики в целом выводит науку управления на новый уровень, и менеджмент организации занимает ведущее место, потому что от него зависит успех или неудача фирмы как на национальном, так и на международном рынках.

ГЛАВА16. Риск-менеджмент и экологический менеджмент

Понятие и классификация рисков

Понятие риска используется в ряде наук. Право рассматривает риск в связи с его правомерностью. Теория катастроф применяет данный термин для описания аварий и стихийных бедствий. Исследования по анализу риска можно найти в литературе по психологии, медицине, философии; в каждой из них изучение риска основывается на предмете исследования данной науки и, естественно, опирается на собственные подходы и методы. Такое разнообразие направлений исследования риска объясняется многоаспектностью этого явления.

|

|

|

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие как:

— случайный характер события, который определяет, какой из возможных исходов реализуется на практике;

— наличие альтернативных решений;

— известны или можно определить вероятности исходов и ожидаемые результаты;

— вероятность возникновения убытков;

— вероятность получения дополнительной прибыли.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности. Другими словами, риск — это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск — это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

|

|

|

Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Классификация рисков

Риском можно управлять, т. е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией риска следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей.

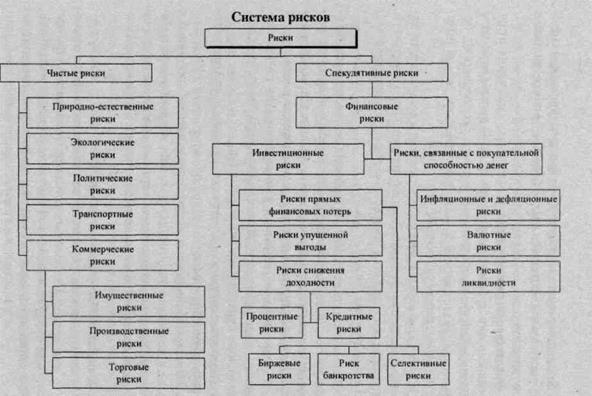

Научно обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском. Каждому риску соответствует своя система приемов управления риском. Квалификационная система рисков представленная на рисунке 9. включает группы, категории, виды, подвиды и разновидности рисков .

Рис. 58. Классификация рисков

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения чистые риски(базисный или природный риск), делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естественным рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски — это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства. Они возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

К политическим рискам относятся:

— невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.;

— введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

— неблагоприятное изменение налогового законодательства;

— запрет или ограничение конверсии национальной валюты в валюту платежа (в этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения).

Транспортные риски — это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые.

Имущественные риски — это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски — риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Они подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценивание денег и, естественно, рост цен. Дефляция — это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск — это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включает в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «portofoglio», означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск— опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим риск относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selectio — выбор, отбор) — это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитаться по взятым на себя обязательствам.

Дата добавления: 2018-11-24; просмотров: 499; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!