Анализ маркетинговой деятельности ОАО «Витебскдрев»

ОАО «Витебскдрев» является крупной организацией, характеризующейся значительными объемами и широким ассортиментом производимой продукции. Отличительной чертой является специфика производимой продукции, потребителями которой являются строительные организации и мебельные фабрики, потребляющие продукцию организации в больших объемах и в широком ассортименте.

Рынки сбыта сконцентрированы в конкретных регионах. Поэтому основным каналом сбыта продукции является прямой канал сбыта. Организация имеет с ними долговременные связи и тесные контакты, позволяющие функционировать им как партнерам на доверительной основе.

Кроме того, хорошее значение основных потребителей, позволяет своевременно и гибко реагировать на изменение конъюнктуры и, соответственно, на политику ценообразования.

Службой маркетинга организации в устной форме дана информация по реализации продукции по дилерским договорам, документального подтверждения не предоставлено. Количество поставляемой продукции велико, а рынок потребителей сконцентрирован в конкретных регионах.

Объем реализации по прямым договорам рассчитан как разность выручки от реализации продукции за минусом выручки от реализации по направлениям деятельности (дилеры, фирменный магазин, Интернет).

За 2012 г. объем реализации по прямым договорам составил 205229 млн. руб.(219848 – 7035 – 5934 – 1650) или 93,4 % (205229 / 219848).

При такой разновидности сбыта организация имеет возможность контролировать условия реализации, коммерческая выгода прямого канала усиливает возможность непосредственного изучения рынка продукции ОАО “Витебскдрев”, поддержания тесных связей с потребителями, проведения анализа по повышению качества продукции, если потребитель им не удовлетворен. 6,6 % производимой продукции ОАО “Витебскдрев” реализует, используя косвенный канал сбыта, т.е. используя независимых торговых посредников в канале сбыта: это дилерские договора (Санкт-Петербург), ООО “Мегатрейд” Смоленская и Брянская области Российской Федерации, ООО “Компания АКИ” Воронежская область, HARVEST CORPORATION Узбекистан. За 2012 г. было реализовано продукции по дилерским договорам на 7035 млн. руб. Выбор этого канала товаропродвижения обусловлен тем, что рынки разбросаны, а объем сбыта в каждой географической зоне недостаточен для оправдания расходов по прямому каналу распределения.

2,9 % (5934/205229) продукции организация реализует в фирменном магазине, расположенном по адресу: г. Витебск, Стахановский переулок, 6. За 2012 г. объем реализации в магазине составил 5934 млн. руб. Численность персонала – 5 человек, из них: 2 чел. – продавцы, 1 чел. – заведующий магазином, 2 – чел. – грузчики. Магазин этот небольшой, что не позволяет осуществлять расклад габаритной продукции (таков почти весь ассортимент продукции), кроме того магазин расположен на окраине города, все это сдерживает наращивание объемов продаж через фирменную торговлю. Следует отметить, что организация не уделяет достаточного внимание современным и перспективным каналам продвижения продукции, а именно, использованию средств Интернета в коммерческих целях, что является отрицательным моментом в условиях снижения спроса на продукцию.

ОАО «Витебскдрев» имеет свой сайт, который представляет собой набор информационных блоков, решающих задачи «рекламно – маркетингового характера»: информация об организации, о ее бизнесе, о продукции, контрактная информация о сбытовой сети, данные о деятельности представлены в виде разделов каталога продукции.

В 2012 г. из 150 заявок, полученных в результате Интернет – деятельности, было заключено лишь 22 контракта на сумму 1650 млн. руб., что составило лишь 15 % от возможных, средняя стоимость контракта составила 75 млн. руб.

Основным недостатком сайта организации является отсутствие онлайн поддержки сбыта продукции. Кроме выше перечисленного, на основании коллективного договора работники организации имеют право приобрести продукцию в счет заработной платы с рассрочкой до 6 месяцев, сумма приобретаемой продукции в расчете на месяц не может быть больше среднемесячной заработной платы работника. Расходы на реализацию продукции не значительный, представлены в приложении Б (стр.050).

В целом по организации расходы на реализацию продукции составили (расшифровка по каналам сбыта не представлена) составили в 2011 г. 3101 млн. руб., в 2012 г. – 3960 млн. руб., в расчете на 1 рубль выручки от реализации продукции, соответственно, 2,023 руб. (3101 / 153301 × 100 %) и 1,801 руб. (3960 / 219848 × 100 %), снижение затрат на 1 рубль выручки от реализации составило 0,222.

Удельный вес расходов на реализацию продукции составил в 2012 г. 1,91 % (3960 / 207262), в 2011 г. – 2,34 % (3101 / 132304), снижение – 0,43 п.п. Изменения в экономической и политической сферах остро поставили вопрос о выработке новых переходов к производству и реализации продукции организации.

Сегодня определяющим стало изучение ситуации на рынке, овладение рынком, а не продажа уже произведенного проекта. Поэтому очень внимательно маркетологами и другими специалистами ОАО «Витебкдрев» изучаются рыночные тенденции. С этой целью организация систематически участвует в специализированных выставках и ярмарках проводимых, как в нашей республике, в странах СНГ, так и в дальнем зарубежье.

Основные потребители продукции ОАО «Витебскдрев» – строительные организации, мебельные фабрики, население. В географическом плане основные потребители находятся в Республике Беларусь, значительная часть продукции поставляется в Россию, СНГ, страны дальнего зарубежья.

Структура отгруженной продукции в разрезе рынков сбыта за 2011 – 2012 годы представлена на рисунках 2.4 и 2.5.

Рисунок 2.4 – Структура отгруженной в 2011 г. продукции в разрезе рынков сбыта, %

Примечание- Источник: [составлено автором на основании данных организации].

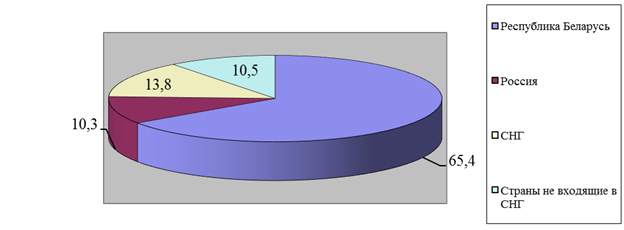

Рисунок 2.5 – Структура отгруженной в 2012 г. продукции в разрезе рынков сбыта, %

Примечание- Источник: [составлено автором на основании данных организации]

Наибольший удельный вес в отгрузке 65,3 % в 2011 г. и 65,4 % в 2012 г. составляли поставки на внутренний рынок республики. 7,1 % в 2011 г. и 10,3 % в 2012 г. составляла отгрузка продукции в Россию, 10,5 % в 2011 г. и 13,8 % в 2012 г. поставлялось продукции в страны СНГ, 17,1 % и 10,5 %, соответственно, в страны, не входящие в СНГ. При этом, следует отменить, что в 2012 г. в сравнении с 2011 г. возросла отгрузка: на внутренний рынок страны – на 0,1 п.п., на 3,2 п.п. – в Россию, в страны СНГ – на 3,3 п.п. В свою очередь снизились на 6,6 п.п.- в страны, не входящие в СНГ.

Динамику объема продукции, отгруженной на экспорт, в общем объеме производства рассмотрим на основании таблицы 2.9.

Таблица 2.9 – Динамика объемов отгрузки продукции на экспорт в общем объеме реализации за 2011 – 2012 гг.

| Продукция | Объем реализации продукции, млн. руб. | Темп роста, % | Объем отгруженной на экспорт, млн. руб. | Темп роста, % | Удельный вес отгрузки на экспорт в общем объеме реализации, % | Откл. (+/-) уд. веса, п.п. | |||

| 2011г. | 2012г. | 2011г. | 2012г. | 2011г. | 2012г. | ||||

| Древесноволок-нистые плиты | 59028 | 87952 | 149,00 | 40021 | 56977 | 142,4 | 67,80 | 64,78 | -3,02 |

| Древесностру-жечные плиты | 30513 | 59439 | 194,80 | 4799 | 8600 | 179,2 | 15,73 | 14,47 | -1,26 |

| Пиломатериалы | 38585 | 7833 | 201,62 | 1325 | 906 | 68,4 | 34,11 | 11,57 | -22,54 |

| Поддоны | 4821 | 5891 | 122,19 | 4659 | 6298 | 135,2 | 96,64 | 106,90 | 10,26 |

| Прочая | 55054 | 58733 | 106,68 | 431 | 4081 | в 9,5 раза | 0,78 | 6,95 | 6,17 |

| Итого | 153301 | 219848 | 143,41 | 51235 | 76862 | 150,02 | 33,42 | 34,96 | 1,54 |

Примечание- Источник: [составлено автором на основании данных организации].

Анализ данных таблицы 2.9 свидетельствует, что в 2012 г. в сравнении с 2011 г. по ДВП, ДСП, пиломатериалам темпы роста отгрузки на экспорт в сравнении с темпами роста объемов их производства снизились, соответственно, на 6,60 п.п., 15,66 п.п. и 133,22 п.п., удельные веса отгрузки на экспорт в общих объемах их производства снизились: по ДВП на – 3,20 п.п., по ДСП на – 1,26 п.п., по пиломатериалам на – 22,54 п.п. Превышение объемов отгрузки поддонов над объемами их производства обусловлено отгрузкой имеющихся их запасов со склада. Таким образом, ситуация по объемам отгрузки продукции на экспорт в разрезе номенклатуры ухудшилась.

Динамику объемов экспорта по основным видам продукции в разрезе рынков сбыта за 2011-2012 гг. рассмотрим на основании таблицы 2.10.

Таблица 2.10 – Динамика объема экспорта по основным видам продукции в разрезе рынков сбыта за 2011 – 2012 гг. В тыс. долл. США

| Продукция | Дальнее зарубежье | Темп роста, % | Ближнее зарубежье | Темп роста, % | Отклонение (+/-), % | |||

| 2012 г. | 2011 г. | 2012 г. | 2011 г. | Дальнее зарубежье | Ближнее зарубежье | |||

| ДВП | 1672,7 | 2202,5 | 75,9 | 5176,1 | 5998,7 | 86,3 | -24,1 | -13,7 |

| ДСП | 0 | 0 | 0 | 1044,8 | 856,6 | 122,0 | 0 | 22,0 |

| Пиломатериалы | 109,2 | 242,7 | 45,0 | 0 | 0 | 0 | -55,0 | 0 |

| Поддоны и крышки | 756,6 | 1013,4 | 74,7 | 0 | 0 | 0 | -25,3 | 0 |

| Прочая продукция (разовые заказы) | 185,2 | 40,8 | 453,9 | 301,7 | 36,1 | 4,7 | 353,9 | -95,3 |

Примечание- Источник: [составлено автором на основании данных организации].

На основании данных таблицы 2.10 можно сделать следующие выводы: в 2012 г. по сравнению с 2011 годом снизились объемы поставок в страны дальнего зарубежья по ДВП на 24,1 %, по пиломатериалам на 55 п.п., по поддонам на 25,3 п. п., плиты ДСП – в страны дальнего зарубежья не поставлялись, поставки прочей продукции выросли, соответственно, на 353,9 %.

Поставки в страны ближнего зарубежья снизились на 13,7 % – по ДВП, на 95,3 % – по прочей продукции, поставка пиломатериалов и поддонов с крышками в страны ближнего зарубежья не осуществлялась, по ДСП возросли поставки на 22 п.п.

Основные рынки сбыта продукции на экспорт в разрезе регионов представлены в таблице 2.11.

Таблица 2.11 – Основные рынки сбыта продукции на экспорт в разрезе регионов за 2011 – 2012 гг.

| Страны | 2012 г.

| 2011 г. | Изменение (+/-) | |||

| тыс. долл. США | уд. вес,% | тыс. долл. США | уд. вес,% | тыс. долл. США | п.п. | |

| Афганистан | 34,0 | 0,4 | 42,7 | 0,4 | -8,7 | - |

| Бельгия | 10,8 | 0,1 | 7,3 | 0,1 | 3,5 | - |

| Великобритания | 61,1 | 0,7 | 0 | - | 61,1 | 0,7 |

| Венгрия | 75,8 | 0,8 | 0 | - | 75,8 | 0,8 |

| Германия | 66,7 | 0,7 | 100,9 | 1,0 | -34,2 | -0,3 |

| Греция | 5,1 | 0,1 | 0 | - | 5,1 | 0,1 |

| Дания | 16,9 | 0,2 | 0 | - | 16,9 | 0,2 |

| Италия | 2,8 | - | 0 | - | 2,8 | - |

| Латвия | 83,3 | 0,9 | 44,4 | 0,4 | 38,9 | 0,5 |

| Литва | 247,9 | 2,7 | 0 | - | 247,9 | 2,7 |

| Нидерланды | 1123,4 | 12,2 | 1164,3 | 11,2 | -40,9 | 1,0 |

| Польша | 1080,3 | 11,7 | 0 | - | 1080,3 | 11,7 |

| Словакия | 89,2 | 1,0 | 50 | 0,5 | 39,2 | 0,5 |

| Чехия | 26,6 | 0,3 | 0 | - | 26,6 | 0,3 |

| Швеция | 5,8 | 0,1 | 19 | 0,2 | -13,2 | -0,1 |

| Эстония | 1885,8 | 20,4 | 2070,8 | 19,9 | -185 | 0,5 |

| Россия | 1158,3 | 12,5 | 1820,3 | 17,5 | -662 | -5,0 |

| Азербайджан | 735,7 | 8,0 | 614,0 | 5,9 | 121,7 | 2,1 |

| Казахстан | 255,1 | 2,8 | 355,4 | 3,4 | -100,3 | -0,6 |

| Кыргызстан | 0 | - | 276,3 | 2,7 | -276,3 | -2,7 |

| Молдова | 262,5 | 2,8 | 240,5 | 2,3 | 22 | 0,5 |

| Таджикистан | 314,4 | 3,4 | 659,4 | 6,3 | -345 | -2,9 |

| Туркменистан | 73,7 | 0,8 | 361,3 | 3,5 | -287,6 | -2,7 |

| Грузия | 243 | 2,6 | 272,4 | 2,6 | -29,4 | - |

| Армения | 179,5 | 1,8 | 101,5 | 1,0 | 78,0 | 0,8 |

| Узбекистан | 1208,3 | 13,0 | 2190,5 | 21,1 | -982,2 | -8,1 |

| Итого | 9246 | 100,0 | 10391 | 100,0 | -1145 | х |

Примечание- Источник: [составлено автором на основании данных организации].

Как свидетельствуют данные таблицы 2.11, наибольший удельный вес как в 2012 г. составляли поставки продукции в Эстонию 20,4 % и 19,9 % в 2011 г., соответственно, прирост 0,5 п.п., Нидерланды – 12,2 % и 11,2 %, прирост 1,0 п.п., Узбекистан – 13,0 % и 21,1 %, снижение – 8,1 п.п., Россия – 12,5 и 17,5 %, снижение – 5,0 п.п. В целом возрос удельный вес стран СНГ и ближнего зарубежья и снизился удельный вес стран дальнего зарубежья. Учитывая, что наибольший удельный вес в объеме выпускаемой продукции занимают плиты ДВП – 38 % и 39,8 %, ДСП – 20,3 и 26,9 % %, проведем анализ их рынков сбыта на основании рисунков 2.6 – 2.9.

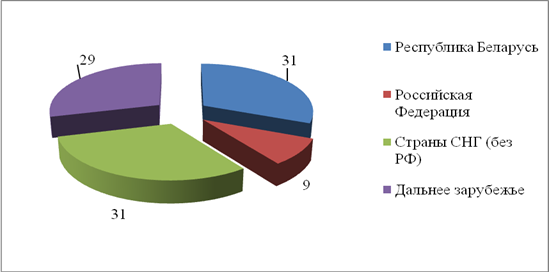

Рисунок 2.6 – Структура рынков сбыта плит ДВП в 2011 г. %

Примечание- Источник: [составлено автором на основании данных организации].

Рисунок 2.7 – Структура рынков сбыта плит ДВП в 2012 г. %

Примечание- Источник: [составлено автором на основании данных организации].

В структуре сбыта плит ДВП в 2012 г. 25 % занимала поставка продукции на внутренний рынок республики, в 2011 г. их удельный вес составил 31 %. В 2011 г. и 2012 г. удельный вес поставок в страны дальнего зарубежья составил 29 %. Поставка плит ДВП в Российскую Федерацию составил в 2012 году 16 %, в 2011 г. 9 %, прирост 5,0 п.п. Доля стран СНГ в 2012 г. снизился к 2011 г. на 11,0 п.п. и составил 42 %.

Рисунок 2.8 – Структура рынков сбыта плит ДСП в 2011 г. %

. Примечание- Источник: [составлено автором на основании данных организации].

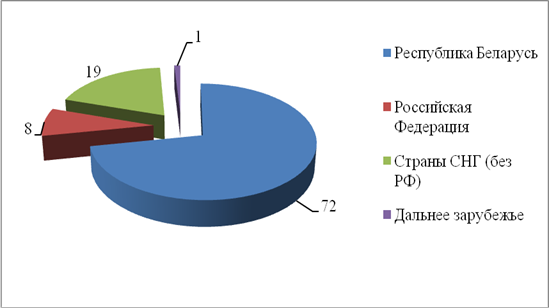

Рисунок 2.9 – Структура рынков сбыта плит ДСП в 2012 г. %

Примечание- Источник: [составлено автором на основании данных организации].

Структура поставок плит ДСП за 2011 – 2012 гг. не претерпела изменений. 72 % в структуре рынков сбыта занимали поставки плит на внутренний рынок Республики Беларусь, 8 % составлял удельный вес поставок в Российскую Федерацию, 19 % – в страны СНГ, 1 % - в страны дальнего зарубежья.

Дата добавления: 2018-10-25; просмотров: 332; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!