Порядок оценивания линейной модели множественной регрессии методом наименьших квадратов (МНК) в Excel.

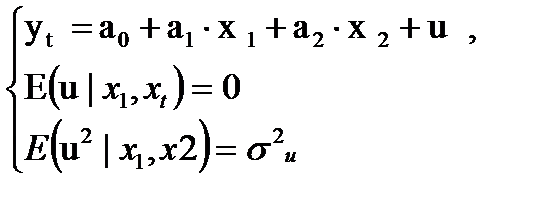

В этой модели две эндогенные переменные x1,х2 и одна экзогенная у. Случайное возмущение u предполагается гомоскедастичным. Спецификация содержит 4 параметра: а0,а1,а2,

Экономический смысл коэфицентов а1,а2 функции регрессии модели : это ожидаемые предельные значения переменной у по объясняющим переменным соответственно х1 и х2.

Модель является базовой моделью эконометрики по той причине, что, во-первых, к такой модели может быть трансформирована практически любая эконометрическая модель в виде изолированного уравнения. Во-вторых, поведенческие уравнения в линейных моделях из одновременных уравнений имеют такой же вид. Эконометрическая модель Самуэльсона-Хикса является частным случаем

Порядок оценивания модели состоит изслед шагов:

Шаг 1. В столбце А листа Excel с первой строчки расположить значения эндогенной переменной у. В столбцах В и С, начиная с первой строчки, записать значения экзогенных переменных соответственно x1t и x2t.

Шаг 2. Активировать ячейку с адресом А(n+1) и на стандартной панели инструментов целкнуть мышью кнопку вставки ф-ииFx.

Шаг 3. В появившемся окне выбрать функцию линейн.

Шаг 4. В строчке «неизвестные_значения_у» указать адрес А1:Аn диапазона значений эндогенной переменной yt, а в строчке «известные_значения_х» адрес B1:Cn известных значений предопределенных переменных х1,х2.

Шаг 5. В строчку «Конст» диалогового окна занести цифру 1.

|

|

|

Шаг 6. В строчку «Статистика» диалогового окна занести цифру 1 и щелкнуть «Ок».

Шаг 7. Выделить мышью диапазон ячеек А(n+1):C(n+5).

Шаг 8. Щелкнуть мышью по строке формул.

Шаг 9. Нажать клавиши Ctrl+Shift+Enter.

В итоге в выделенном диапазоне ячеек появится результаты оценивания модели.

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента а2 | Значение коэффициента а1 | Значение коэффициента a0 |

| Среднеквадратическое отклонение а2 | Среднеквадратическое отклонение а1 | Среднеквадратическое отклонение a0 |

| Коэффициент детерминации R2 | Среднеквадратическое отклонение у | Н/Д |

| F-статистика | Число степеней свободы | Н/Д |

| Регрессионная сумма квадратов | Остаточная сумма квадратов | Н/Д |

Предпосылки применения МНК. (условия Гаусса-Маркова).

Всего их 5

1. Математическое ожидание случайного отклонения εiрав-

но нулю: M(εi) = 0 для всех наблюдений. Данное условие означает, что случайное отклонение в среднем не оказывает влияния на зависимую переменную. В каждом

конкретном наблюдении случайный член может быть либо поло-

жительным, либо отрицательным, но он не должен иметь система-

тического смещения. Отметим, что выполнимость М(εi) = 0 влечет

|

|

|

выполнимость M(Y приX=xi) = β0 + β1*xi.

2. Дисперсия случайных отклонений εi постоянна:

D(εi) = D(εj) = σ2

для любых наблюдений i и j.

Данное условие подразумевает, что, несмотря на то, что при

каждом конкретном наблюдении случайное отклонение может

быть либо большим, либо меньшим, не должно быть некой априор-

ной причины, вызывающей большую ошибку (отклонение).

Выполнимость данной предпосылки называется гомоскеда

стичностью (постоянством дисперсии отклонений). Невыполни-

мость данной предпосылки называется гетероскедастичностью (не-

постоянством дисперсий отклонений).

данную предпосылку можно переписать в форме: М(ε 2i) = σ2.

3. Случайные отклонения εi и εj являются независимыми друг

от друга для i ≠ j.

Выполнимость данной предпосылки предполагает, что от-

сутствует систематическая связь между любыми случайными от-

клонениями. Другими словами, величина и определенный знак лю-

бого случайного отклонения не должны быть причинами величины

и знака любого другого отклонения.

4. Случайное отклонение должно быть независимо от объяс-

няющих переменных.

Обычно это условие выполняется автоматически, если объ-

|

|

|

ясняющие переменные не являются случайными в данной модели.

Данное условие предполагает выполнимость следующего со-

отношения:

cov(εi, xi) = M((εi –M(εi))⋅(xi – M(xi))) =

ii

= M(εi (xi – M(xi))) = M(εi xi) – M(εi)⋅M(xi) = M(εi x i) = 0.

Следует отметить, что выполнимость данной предпосылки не

столь критична для эконометрических моделей.

5. Модель является линейной относительно параметров.

Оцененная спецификация

Yt=  +

+  Xt+

Xt+  dt+εt

dt+εt

(S ) (S ) (S ) (s)

T-статистики

|  | = |

| = |  |

|

Если |  | < t кр, то нулевая гипотеза не отвергается и качественный признак не влияет на модель

| < t кр, то нулевая гипотеза не отвергается и качественный признак не влияет на модель

~ (α, n-k), где α - заданный уровень значимости a, n-k - число степеней свободы из таблиц распределения Стьюдента

~ (α, n-k), где α - заданный уровень значимости a, n-k - число степеней свободы из таблиц распределения Стьюдента

Критическое значение статистики Стьюдента можно определить в Excel, в категории "Статистические" при помощи функции "Стьюдраспобр" (Стьюдент.ОБР.2Х). Параметры функции: вероятность (уровень значимости a), число степеней свободы (для парной регрессии  ).

).

Проверка качества модели.

При оценке качества модели, ее адекватности и точности используются методы математической статистики. В частности, такие приемы как: анализ остаточной последовательности; анализ коэффициентов корреляции; оценка ошибки аппроксимации; оценка значимости коэффициентов регрессии по t–статистике Стьюдента; проверка значимости модели регрессии с использованием F–критерия Фишера и пр.

|

|

|

Использование модели

Достоинства:

• точность;

• отсутствие грубых допущений;

• возможность учета большого числа факторов;

• высокая практическая ценность.

Недостатки:

• громоздкость;

• трудоемкость построения;

• невозможность поиска оптимальных решений.

Дата добавления: 2018-08-06; просмотров: 1001; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!