Глава 6. Обзор принципов межрыночного анализа

Введение

Итак, мы завершили обзор 1990-х гг., но, прежде чем перейти к более сложному периоду после 2000 г., поговорим о том, что же такое межрыночный анализ. Как он дополняет традиционный технический анализ? Как он применяется в других областях, включая распределение активов, ротацию секторов и даже экономическое прогнозирование? Также самое время объяснить, почему технический анализ так подходит для межрыночных исследований, требующих изучения большого количества рынков. В этой главе мы вновь повторим базовые принципы межрыночного анализа.

Эволюция технического анализа

На протяжении прошлого столетия технический анализ обычно не выходил за пределы отдельного рынка. Иными словами, фондовые аналитики, например, занимались только графиками рынка акций. Аналитики по облигациям, сырьевым товарам и валюте работали только с графиками того рынка, на котором торговали. Однако в последнее десятилетие акцент в техническом мире сместился в направлении межрыночного подхода. Нет ничего удивительного в том, что графические аналитики стали дополнять исследование фондового рынка изучением трендов валют (чтобы знать, куда перетекают глобальные денежные потоки), товарных цен (для оценки инфляционных трендов), графиков облигаций (для определения направления движения процентных ставок) и иностранных рынков (для оценки влияния глобальных рыночных трендов). Тот, кто не делал этого, рисковал увидеть лишь незначительную часть межрыночной картины. В условиях взаимосвязанного финансового мира способность охватывать все рынки дает огромное преимущество. Понимание межрыночного взаимодействия ставит графических аналитиков в выигрышное положение по сравнению с их коллегами, занимающимися экономическим и фундаментальным анализом.

Акцент на анализ секторов

Хотя принципы межрыночного взаимодействия помогают прежде всего понять, как взаимосвязаны друг с другом облигации, акции, сырьевые товары и валюты, они также дают представление, почему определенные секторы рынка демонстрируют хорошие результаты в один период и плохие в другой. Принципы межрыночного взаимодействия проливают свет на процесс ротации секторов, понимание которого приобрело большое значение в последнее время. Вопрос теперь не в том, быть или не быть на рынке, а в том, где быть на рынке. (Даже на сильном медвежьем рынке, начавшемся весной 2000 г., можно было заработать на защитных группах акций, которые начали расти, хотя остальной рынок падал.) Одним из ключей к успеху на фондовом рынке является выбор правильного сектора в правильное время (и выход из неправильных секторов), и у инвесторов есть масса графических инструментов, которые помогают сделать это.

Стратегии распределения активов

Бывают времена, когда ограничена даже игра на секторах, например в разгар сильного медвежьего рынка. В такие моменты в игру вступают стратегии распределения активов. Они могут включать переход из акций в облигации, увеличение доли в фонде денежного рынка и даже покупку акций золотодобывающих компаний. Эти стратегии работали на протяжении трех лет после 2000 г., в котором фондовый рынок достиг вершины. К счастью, существуют графические инструменты, помогающие инвесторам принимать и такие решения. Они, однако, требуют знания принципов межрыночного взаимодействия.

Базовые предпосылки межрыночного анализа

Основной предпосылкой межрыночного анализа является то, что все рынки взаимосвязаны. Иными словами, то, что происходит на одном рынке, оказывает воздействие на другой. На макроуровне существуют четыре взаимосвязанных рынка: товарный рынок, валютный рынок, рынок облигаций и фондовый рынок. Рыночным аналитикам давно известно, как, например, влияют процентные ставки на акции. Исторически рост процентных ставок плохо отражается на акциях, особенно тех, которые находятся в зависящих от процентных ставок секторах. Процентные ставки реагируют на направление движения товарных цен. Обычно рост последних вызывает ускорение инфляции, которая оказывает повышательное давление на процентные ставки. Товарные цены и процентные ставки зависят от направления движения валюты страны. (Поскольку глобальные сырьевые товары котируются в американских долларах, направление движения доллара влияет на направление движения цен глобальных сырьевых товаров, таких как золото.) Падение валюты ведет, как правило, к росту цен на сырьевые товары, котирующиеся в этой валюте. Рост товарных цен порождает страх перед инфляцией и заставляет центральные банки повышать процентные ставки, которые оказывают негативное влияние на фондовый рынок. Но не все акции реагируют одинаково. Одни падают при росте процентных ставок, другим же он идет на пользу.

Глобальные рынки

Глобальные рынки играют все более важную роль в межрыночном анализе. Медвежьи периоды в 1987, 1990 и 1994 гг. показали, что фондовые рынки по всему миру обычно падают вместе. Азиатский валютный кризис в 1997 г. продемонстрировал, что тренды движения валют, сырьевых товаров и процентных ставок являются глобальными по своему масштабу и оказывают сильное влияние друг на друга. 1970-е гг. ознаменовались гиперинфляцией, которая была глобальной. В 1980-х и 1990-х гг. по всему миру наблюдались дефляционные тренды. В результате на протяжении этих двух десятилетий глобальные сырьевые товары были слабыми, а глобальные рынки облигаций и акций – сильными. В начале нового тысячелетия дефляционные тренды, начавшиеся в Азии, оказывали влияние на все мировые рынки. На протяжении трех лет после схлопывания пузыря на фондовом рынке в 2000 г. мировые фондовые рынки падали вместе, ярко демонстрируя глобальные связи. Во время первой и второй иракской войн в 1990–1991 гг. и 2002–2003 гг. всплеск цен на сырую нефть негативно отразился на крупнейших фондовых рынках и странах по всей планете.

Глобальные секторные тренды

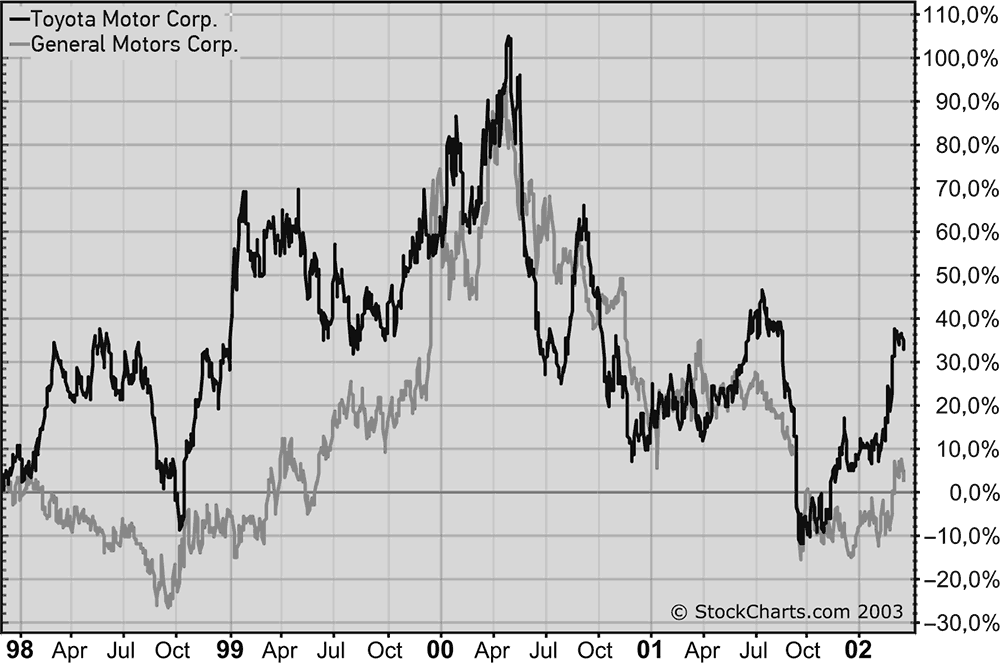

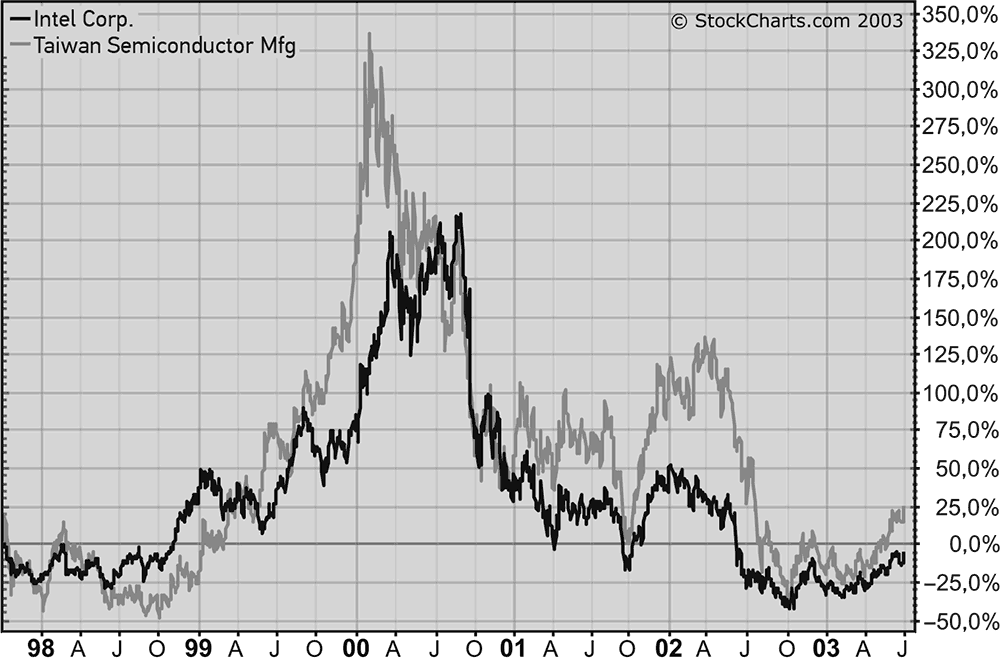

Глобальные взаимосвязи прослеживаются также и в секторах. Когда мы говорим о силе или слабости сектора, речь обычно идет о глобальных трендах. Поскольку межрыночные тренды на макроуровне имеют глобальные масштабы, они затрагивают глобальные рыночные секторы и промышленные группы. Например, акции производителей полупроводников растут и падают одновременно по всему миру. Это верно и для других групп акций. Подходящий момент для покупки акций японских автомобильных компаний обычно является подходящим для покупки акций автомобильных компаний во всем мире. Они растут и падают в зависимости от глобальных экономических трендов. На рис. 6.1 сопоставляются цены акций General Motors и Toyota за пять лет. Их трудно разделить, хотя одна компания американская, а другая – японская. На рис. 6.2. представлены тренды цен Intel Corporation и Taiwan Semiconductor начиная с 1998 г. Оба производителя полупроводников движутся вверх и вниз вместе, хотя один находится на Тайване, а другой в Санта-Кларе, Калифорния. Секторные и промышленные тренды имеют глобальный характер и выходят за пределы национальных границ и географических регионов.

Рис. 6.1.Акции американского и японского автопроизводителей движутся в одном направлении

Рис. 6.2.Акции американского и тайваньского производителей полупроводников движутся вместе

Влияние Японии на рынки США

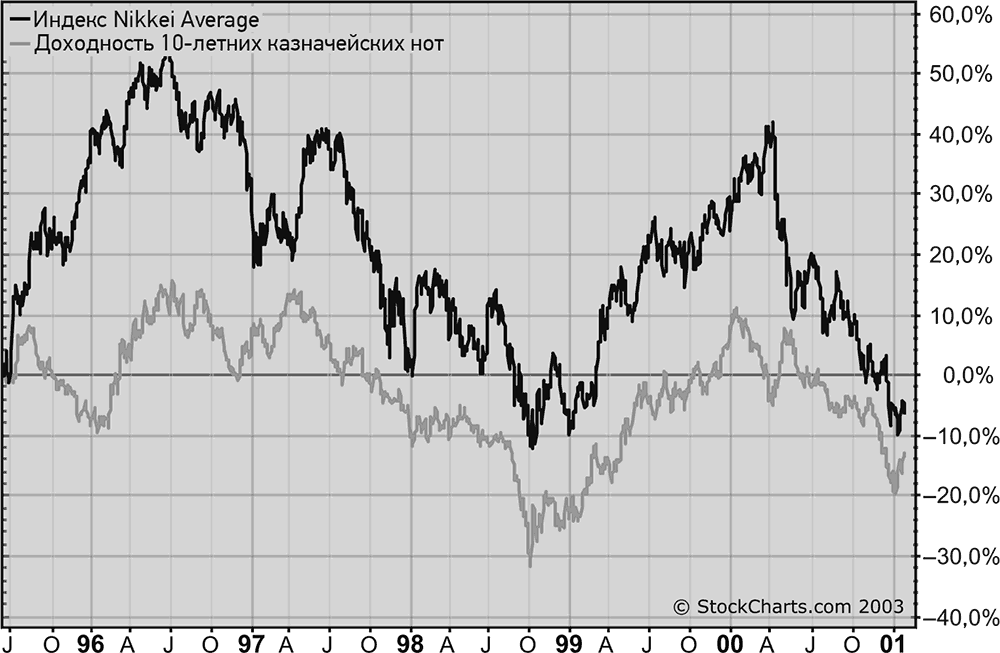

Даже такой далекий рынок, как японский, влияет на рыночные тренды в США. Пример этого влияния виден при сравнении японского фондового рынка с доходностью 10-летних казначейских нот США. Это сравнение демонстрирует поразительную корреляцию на протяжении нескольких лет (рис. 6.3). Как ни странно, но график совершенно логичен. Япония имеет вторую по величине экономику в мире. На протяжении большей части последнего десятилетия японская экономика находилась в состоянии дефляционного спада, который внес немалый вклад в формирование глобального нисходящего тренда долгосрочных процентных ставок.

Рис. 6.3.Существует сильная корреляция между ставками по облигациям США и индексом Nikkei

Глобальные процентные ставки достигли пика в начале 1980-х гг. и падали на протяжении следующих двух десятилетий, когда господствовали дефляционные силы. Японский фондовый рынок оказался на пике в начале 1990-х гг. и падал в течение следующего десятилетия. Падение второго по величине рынка акций в мире вполне можно считать первым сигналом начала дефляционного тренда. Угроза усилилась после азиатского валютного кризиса в 1997 г., который стал вторым дефляционным сигналом. Это объясняет, почему взаимозависимость между процентными ставками США и японским фондовым рынком стала особенно сильной в 1997 г. На рис. 6.3. видно, что оба рынка достигают пика одновременно в 1996 г. и падают во время азиатского валютного кризиса в 1997–1998 гг. Nikkei 225 и 10летние казначейские ноты США вместе достигают дна осенью 1998 г. и вместе растут в 1999 г. (В предыдущей главе мы говорили, что восстановление Азии в 1999 г. способствовало повышению цен на промышленные сырьевые товары, но толкнуло вверх глобальные процентные ставки.)

Оба рынка снова упали в начале 2000 г. За три года они опустились до самых низких уровней за 10 лет. Одной из основных причин этой поразительно сильной корреляции между японскими акциями и ставками по казначейским нотам США с 1997 г. является то, что дефляционный тренд, начавшийся в Азии десятилетие назад, стал привлекать больше внимания после азиатского валютного кризиса. Это также объясняет, почему американским инвесторам так важно понимать тренды на других глобальных рынках.

Япония берет верх над ФРС

После того как в 2000 г. лопнул пузырь на фондовом рынке, ФРС снижала процентные ставки 12 раз за 18 месяцев, пытаясь остановить развитие медвежьей тенденции и стабилизировать американскую экономику, но это не дало результата. Одной из причин неудачи было влияние азиатских дефляционных трендов. К 2002 г. даже в ФРС стали говорить о дефляции, хотя главным образом в связи с отрицанием ее угрозы. Такое отрицание со стороны ФРС указывало лишь на то, что угроза была реальной. Межрыночные аналитики, которые изучали тренды в Азии и сравнивали их с трендами в Америке, признали это еще несколько лет назад. (Далее в книге мы увидим, что один из подходов, используемых ФРС для борьбы с дефляционной угрозой в США, предполагал снижение доллара и создание условий для слабой инфляции.)

Экономические уроки

Реакция экономического сообщества в 1999 г. и затем после 2000 г. была однозначной и демонстрировала необходимость изучения глобальных сил. В 1999 г. рост товарных цен способствовал повышению процентных ставок. Многих американских экономистов на протяжении большей части 1999 г. удивлял рост процентных ставок в США на фоне относительно низкой инфляции. Они, похоже, не понимали, что повышение процентных ставок в США в 1999 г. было в большей мере связано с отскоком азиатских рынков, а не с американской экономикой. После 2000 г. экономисты также не понимали, почему процентные ставки в США продолжают падать при наличии такого количества стимулов со стороны ФРС. В конце концов, в США не было явной дефляции, которая могла бы оправдать столь низкие процентные ставки. В очередной раз американские экономисты не учитывали того, что происходило за пределами США. Снижение процентных ставок в США в значительной мере было результатом дефляционных трендов на Дальнем Востоке. Не обязательно быть экономистом, чтобы посмотреть на графики товарных цен, доходности облигаций и японского фондового рынка и увидеть, что все три рынка падают вместе. Как обычно бывает в таких случаях, рыночные тренды опережают экономические тренды.

Дата добавления: 2018-05-12; просмотров: 359; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!