Потенциал рынка ресторанного бизнеса

Предприятия общественного питания только начали развиваться в России, так Друганов С. П. убежден, что ресторанный бизнес имеет у нас в стране большой потенциал для развития. [24]

Потребительские расходы на питание дома в России в 8,5 раз, чем расходы на питание вне дома, данный результат является самым высоким и превышает соответствующие результаты других стран в два и более раз. Так в США данное соотношение составляет 1,5:1 (табл.2).

Таблица 2.

Сравнительная характеристика

структуры потребительских расходов домашних хозяйств на питание

в России и некоторых других странах в 2012 г.[25]

| Россия | Чехия | Финляндия | Норвегия | США | |

| Доля потребительских расходов домашних хозяйств на питание, % | 31,4 | 20,2 | 16,0 | 18,4 | 12,8 |

| в том числе: | |||||

| -питание дома | 28,1 | 16,0 | 12,7 | 13,7 | 7,6 |

| -питание вне дома | 3,3 | 4,2 | 3,3 | 5,1 | 5,2 |

| Соотношение потребительских расходов на питание дома и вне дома | 8,5 : 1 | 3,8 : 1 | 3,8 : 1 | 2,6 : 1 | 1,5 : 1 |

Насретдинов И.Т. в своей статье также отмечает отставание России, но уже по другому показателю – среднедушевым затратам на питание вне дома. В 2014 году такой показатель составил менее 4 тыс. руб., тогда как в США он на тот же период времени составлял 38 тыс. руб., во Франции и Германии, соответственно, 25 и 12 тыс. руб. Это дает повод говорить о том, что рынок еще не насыщен и есть место для новых игроков, тем более, с учетом закрытия многих заведений с наступлением кризиса 2015 г.

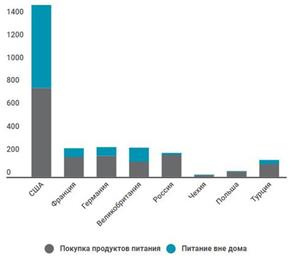

Рисунок 7. Расходы потребителей в год на страны, млн. дол. США (2016)[26]

Oxford Economics показывает разницу в своей диаграмме (см Рис.7) между расходами вне дома и дома у жителей разных стран. Россия обгоняет по развитию ресторанного бизнеса Чехию и Польшу только потому, что суммарные расходы у них намного меньше. Суммарные расходы США на питание в 7 раз выше чем тот же показатель в России, при этом соотношение затрат на питание дома и вне дома в США достигает 1:1, когда в России соотношение между покупкой продуктов и едой вне дома 1 к 10.

Также Россия уступает по этим показателям таким странам, как Франции, Германии и Великобритании.

Полученные результаты позволяют сделать вывод о том, что ресторанный бизнес имеет большой потенциал, доля, которую тратит население на питание вне дома крайне мала в сравнении с другими странами. При развитии ресторанного бизнеса увеличивается и соотношение расходов на питание дома и вне дома. Можно утверждать, что среда для ресторанного бизнеса благоприятная.

Динамика развития разных форматов заведения

При изменении требований потребителей во время социально-экономического кризиса многие форматы заведения закрылись. Это связано с последствиями эмбарго, за которым последовало поднятие цен у поставщиков и падения рубля, но и из-за пересмотра требований у населения в связи с уменьшением их дохода.

По данным РБК RESEARCH[27] наиболее устойчивыми к кризису оказались заведения фаст фуда, куда и пошло население в связи со снижением своих доходов. Фаст фуд на 2016 г. занимает самый большой объем в структуре российского рынка - 31,8 %. Рост оборот заведений формата Фаст Фуд составил 5,2%.

Отрицательные результаты показал показал формат Street food, средний чек которого немного выше Фаст Фуда. В целом оборот уличного общепита по итогам 2015 г. упал на 5,5% и составил 69,7 млрд руб.

Кофейни и кафе-кондитерские тоже не избежали кризиса. В 2015 году оборот сегмента снизился на 3,8%, составив 225,6 млрд руб.

РБК в своем исследовании сообщает, что больше всего пострадали заведения С asual dining: потеря лояльных посетителей в связи с переходом на отечественные продукты и повышением цен на них и импортные товары, а также в связи с тем, что значительная часть потребителей перешла на заведения с более низким средним чеком.

Так, за май 2015 – май 2016 количество ресторанов формата Casual dining снизилось на 255 штук. Но, несмотря на это, данный формат все равно остается одним из наиболее представленных на рынке - на май 2016 г.количество ресторанов данного формата по России составляет 2 307 штук. Доля заведений формата Casual dining в структуре всего российского рынка общественного питания снизилась с 19,4 % в 2014 до 14,5 % в 2016 г.

Устойчивым в кризис оказался сегмент ресторанов Fine dining, оборот которого упал лишь на 0,2%. Подобная стойкость объясняется высоким доходом их посетителей, на которых меньше сказывается экономическая нестабильность.

Можно сделать вывод, что кризис 2014 г. привел к закрытию большого количества заведений общественного питания. Не пострадали заведения форматов Фаст Фуд, так как это формат с наименьшим средним чеком, и Fine dining – высокого ценового сегмента, так как социально-экономический кризис не повлиял на поход в ресторан данного ценового сегмента потребителей. Больше всего пострадали демократические рестораны - casual dining, которые являются наиболее распространённым форматом заведений.

2.3.5 PEST- анализ макроокружения ресторанного бизнесана 2018 г.

Для анализа рынка ресторанного бизнеса необходимо рассмотреть внешние факторы, влияющие на бизнес. Используется инструмент – PEST-анализ, который включает в себя политические, экономические, социально-культурные и технологичные факторы.

Таблица 3.

Дата добавления: 2019-07-17; просмотров: 565; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!