Характеристика АО «Жилстройсбербанк» и анализ его финансовых результатов

АО "Жилстройсбербанк Казахстана" является единственным банком в стране, реализующим систему жилищных строительных сбережений. Система ЖСС направлена на улучшение жилищных условий населения через привлечение денег вкладчиков в жилищные строительные депозиты и предоставления им жилищных займов.

В июле 2003 г. АО "Жилстройсбербанк Казахстана" получил свидетельство о государственной регистрации юридического лица. И в сентябре того же года была проведена масштабная работа по развитию филиальной сети банка и привлечению вкладчиков на жилищные строительные депозиты.

В 2005 году банком был выдан первый заём — это был промежуточный заём. В 2006 году банк вышел на безубыточную деятельность и выдал первый жилищный заём. В 2007 году банком были получены рейтинги международного рейтингового агентства Moody’s. Также Жилстройсбербанк первым из казахстанских банков получил сертификат соответствия системы менеджмента качества ISO9001:2000. Сертификат ежегодно подтверждается внешним независимым сертификационным органом.

В дальнейшем масштаб участия АО "Жилстройсбербанк Казахстана" в государственных и отраслевых программах значительно расширился. Кроме того, банк приступил к сотрудничеству с частными застройщиками по реализации жилья через систему жилстройсбережений.

На 01.03.2019 года сбережения вкладчиков составляют 663 415 млн.тенге. За текущий год заключено 64 291 договоров о ЖСС с договорной суммой 211 776 млн.тенге, предоставлено 5 793 займов на сумму 58 796 млн.тенге. Действующий кредитный портфель составляет 699 002 млн.тенге.

Банку выделены кредитные средства из национального фонда и республиканского бюджета на сумму 140 396 млн.тенге, по состоянию на 01.03.2019 года выделенная сумма освоена в полном объеме.

АО "НУХ Байтерек" выделены Банку средства на сумму 22 000 млн. тенге для выдачи предварительных и промежуточных жилищных займов участникам Программы жилищного строительства «Нурлы жер». По состоянию на 01.03.2019 года выделенная сумма по данной Программе освоена в полном объеме.

Акиматом города Алматы выделены Банку бюджетные средства на сумму 2 196 млн. тенге для выдачи предварительных и промежуточных жилищных займов участникам Программы «Дорожная карта поддержки молодежи города Алматы – 2020», утвержденной Акимом г.Алматы 18 сентября 2017 года. По состоянию на 01.03.2019 года выделенная сумма по данной Программе освоена в полном объеме.

Министерством финансов Республики Казахстан выделены Банку средства на сумму 8 000 млн. тенге для выдачи предварительных и промежуточных жилищных займов участникам Программы жилищного строительства «Нурлы жер». По состоянию на 01.03.2019 выделенная сумма освоена в полном объеме.

Министерством финансов Республики Казахстан выделены Банку средства на сумму 24 000 млн. тенге для выдачи предварительных и промежуточных жилищных займов участникам Программы жилищного строительства «Нурлы жер». По состоянию на 01.03.2019 выделенная сумма освоена в полном объеме.

Министерством финансов Республики Казахстан выделены Банку средства на сумму 15 000 млн. тенге для выдачи предварительных и промежуточных жилищных займов участникам Программы жилищного строительства «Нурлы жер». По состоянию на 01.03.2019 выделенная сумма освоена в полном объеме.

На протяжении всей своей деятельности АО "Жилстройсбербанк Казахстана" постоянно совершенствует свои услуги и качество их предоставления. По срокам накопления депозитные программы банка варьируются от 3 до 15 лет, а сроки предоставления жилищного займа — от 6 до 25 лет. Необходимо отметить, что государство обеспечивает финансовую поддержку системы жилищных строительных сбережений путем выплаты премий вкладчикам по депозитам Жилстройсбербанка. Ежегодная премия государства установлена в размере 20% от суммы поощряемого вклада (но не более 200 МРП).

АО "Жилстройсбербанк Казахстана" стремится обеспечить широкий охват экономически активного населения страны для участия в системе жилищных строительных сбережений, сохраняя принципы надежности, доверия, прозрачности и высокого качества во взаимоотношениях с клиентами и партнерами.

Миссия банка.

Обеспечение казахстанских семей собственным жильем и укрепление чувства Родины

Стратегическое видение банка.

АО "Жилстройсбербанк Казахстана" в 2019 году – это устойчивый, высокотехнологичный, клиентоориентированный социально значимый банк, реализующий принципы системы жилищных строительных сбережений (ЖСС), активно участвующий в реализации государственных программ, оказывающий поддержку развитию жилищного строительства для обеспечения жильем широких слоев населения.

С августа 2013 года АО "Национальный управляющий холдинг "Байтерек" является Единственным акционером Банка со 100% правами владения и пользования государственным пакетом акций.

АО "Национальный управляющий холдинг "Байтерек" создано в соответствии с Указом Президента Республики Казахстан от 22 мая 2013 года № 571 "О некоторых мерах по оптимизации системы управления институтами развития, финансовыми организациями и развития национальной экономики" и постановлением Правительства Республики Казахстан от 25 мая 2013 года № 516 "О мерах по реализации Указа Президента Республики Казахстан от 22 мая 2013 года № 571".

| Заместитель Председателя Правления по развитию |

| Заместитель Председателя Правления по информа-ционным технологиям |

| Заместитель Председателя Правления по рискам и внутреннему контролю |

| Заместитель Председателя Правления по финансам и отчетности |

| Замести-тель Председателя Правления по бизнесу |

| Заместитель Преседателя Правления по безопасности и админи-стративно-хозяйствен-ной деятель-ностти |

| Подраз-деление разработки и внедрения банковских продуктов |

| Подраз-деление планирования и стратегичес-кого анализа |

| Подраз-деление проектного управления |

| Подраз-деление рекламы и связи с обществен-ностью |

| Подраз-деление банковских технологий |

| Подраз-деление развития и поддержки ИС |

| Подраз-деление информационных технологий |

| Операцион-ноеподраз-деление |

| Подраз-деление по работе с проблем-ными займами |

| Подраз-деление риск-менедж-мента |

| Подраз-деление внутреннего контроля |

| Подраз-делениеситуацион-ного мониторинга |

| Подраз-деление документа-ционного обеспечения и контроля |

| Подраз-деление продаж и региональ-ного развития |

| Подраз-деление Контакт центра |

| Филиалы |

| Подраз-деление казначей-ства |

| Подраз-деление бухгалтер-ского учета |

| Подраз-деление сводной отчетности |

| Подраз-деление закупок |

| Подраз-делениебезопас-ности |

| Админист-ративноеподраз-деление |

| Советники |

| Подразделение по работе с персоналом |

| Подразделение реализации ГП и строительных проектов |

| Управляющие директора |

| Юридическое подразделение |

| Совет директоров |

| Корпоративный секретарь |

| Подразделение внутреннего аудита |

| Председатель Правления |

| Главный комплаенс контролер |

| Подразделение комплаенс контроля |

Рисунок-11. Организационная структура АО «Жилстройсбербанк»

Проведем анализ основных финансовых показателей АО «Жилстройсбербанк». Основными источниками для оценки финансового состояния являются: отчёт о прибылях и убытках, консолидированный отчёт о финансовом положении, отчет об изменениях в капитале.

Таблица-11. Анализ основных финансовых показателей АО «Жилстройсбербанк»

| Показатели | Годы | Изменения+/-, 2017г.к | Темп роста к 2017 г. в % | |||||

| 2015 | 2016 | 2017 | 2015 | 2016 | 2015 | 2016 | ||

| Собственный капитал | 107 582 337 | 118 881 731 | 152 889 988 | 45 307 651 | 34 008 257 | 142,1 | 128,6 | |

| Уставный капитал | 78 300 000 | 78 300 000 | 78 300 000 | 0 | 0 | 0,0 | 0,0 | |

| Активы банка | 474 063 690 | 621 550 009 | 762 267 489 | 288 203 799 | 140 717 480 | 160,8 | 122,6 | |

| Обязательства банка | 366 481 353 | 502 668 278 | 609 377 501 | 242 896 148 | 106 709 223 | 166,3 | 121,2 | |

| Процентные доходы | 33 845 227 | 45 225 961 | 53 558 762 | 19 713 535 | 8 332 801 | 158,2 | 118,4 | |

| Процентные расходы | 6480391 | 8518988 | 10703659 | 4 223 268 | 2 184 671 | 165,2 | 125,6 | |

| Комиссионные доходы | 794 985 | 744 313 | 832 704 | 37 719 | 88 391 | 104,7 | 111,9 | |

| Комиссионные расходы | 839603 | 1592716 | 1367710 | 528 107 | -225 006 | 162,9 | -114,1 | |

| Прибыль до налогообложения | 17 178 186 | 24 986 283 | 27 133 911 | 9 955 725 | 2 147 628 | 158,0 | 108,6 | |

| Чистая прибыль | 15 232 242 | 22 596 429 | 25 586 569 | 10 354 327 | 2 990 140 | 168,0 | 113,2 | |

| Рентабельность активов (ROA), % | 3,21 | 3,64 | 3,36 | 0,14 | -0,28 | 104,5 | -107,7 | |

| Рентабельность капитала (ROE), % | 14,16 | 19,01 | 16,74 | 2,58 | -2,27 | 118,2 | -112,0 | |

Как видно из данных таблицы 11, большинство исследуемых показателей показывают рост:

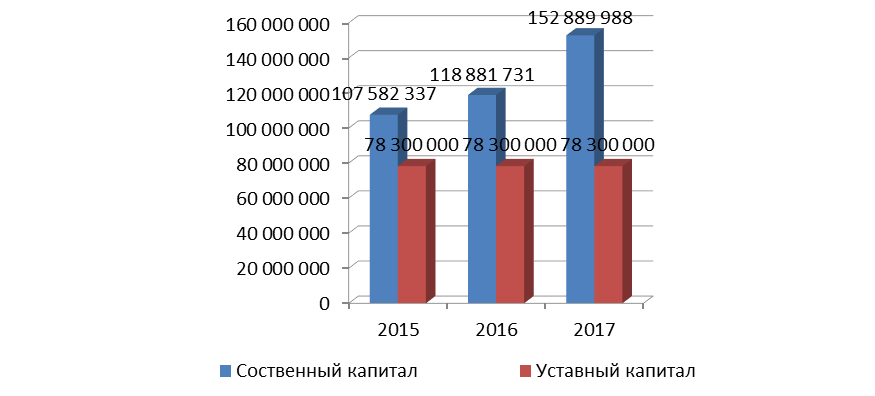

Собственный капитал банка в 2017 году вырос по сравнению с 2015 годом и 2016 годом на 45 307 651 тысячь тенге и 34 008 257 тысяч тенге, или на 42,1 процентов и 28,6 процента соответственно. В первую очередь, этот рост связан с увеличением суммы нераспределенной прибыли за анализируемый период, по сравнению с 2015 годом на 6 процентов и на 89 процента по сравнению с 2016 годом, что отражено в отчете о финансовом положении АО «Жилстройсбербанк».

Значительный рост демонстрируют активы и пассивы банка:

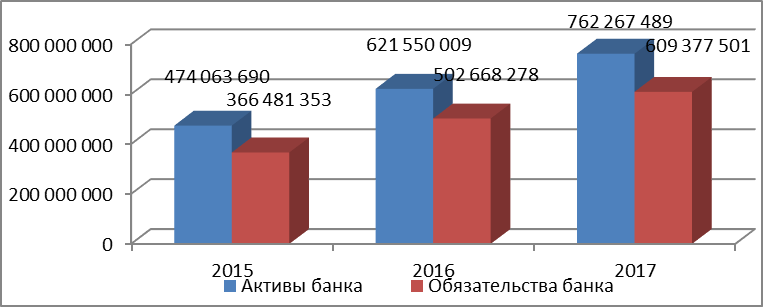

Если в 2015 году активы АО «Жилстройсбербанк» составляли 474 063 690 тысяч тенге, а в 2016 годом году – 621 550 009 тысяч тенге, то в 2017 году они выросли на 288 203 799 тысячь тенге и на 140 717 480 тысяч тенге, или на 60,8 процентов и 22,6 процентов по сравнению с указанными годами.Это связано, в первую очередь с тем, что выросло кредитование физических лиц на 66,59 процентов по сравнению с 2015 годом и на 40,87 процента по сравнению с 2016.

По пассивам банка в 2017 году также наблюдается увеличение на 66,3 процентов, или 242 896 148 тысячь тенге по сравнению с 2015 годом и на 21,2 процентов, или на 106 709 223 тысяч тенге по сравнению с 2016 годом. Это связано с ростом текущих счетов банка и депозитов клиентов на 74,99 процентов по сравнению с 2015 годом и на 27,46 процента сравнительно с 2016 годом.

За анализируемый период процентные доходы выросли в 2017 году по сравнению с 2015 годом на 58,2 процента и 2016 годом на 18,4 процента, или на 19 713 535 тысячи тенге, или на 8 332 801 тысячу тенге соответственно. Процентные доходы связаны с уплатой процентов клиентами банку, а это значит АО «Жилстройсбербанк» начал наращивать темпы по кредитованию населения.

Рост в 2017 году по сравнению с 2015 годом демонстрируют комиссионные доходы – 4,7 процентов, или 37 719 тысяч тенге. По сравнению с 2016 годом комиссионные доходы выросли на 11,9 процентов, или на 88 391 тысяч тенге. Комиссионные доходы выросли за счет растущего числа банковских займов.

Также рост демонстрирует и прибыль до налогообложения, которая в 2017 году по сравнению с 2015 годом выросла на 58,0 процента, или на 9 955 725 тысячь тенге. В сравнении с 2016 годом прибыль до налогообложения выросла на 8,6 процентов, или на 2 147 628 тысяч тенге. Это увеличение связано с активной деятельностью банка на рынке, а следовательно, с увеличением чистой прибыли.

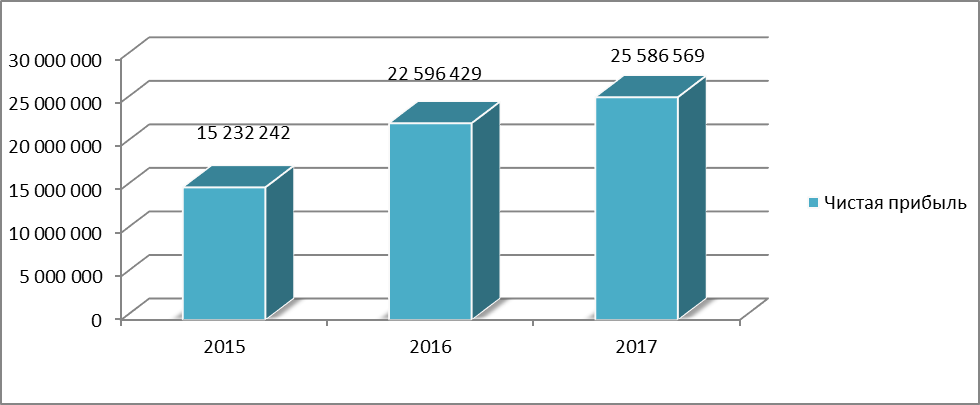

Чистая прибыль АО «Жилстройсбербанк» выросла с 15 232 242 тысяч тенге в 2015 году и 22 596 429 тысячи тенге в 2016 году до 25 586 569 тысяч тенге, рост соответственно на 104 процента и 27 процентов, что является хорошим показателем совокупной деятельности коммерческого банка. Увеличение чистой прибыли произошло за счет роста процентных и комиссионных доходов банка.

Процентные расходы демонстрируют увеличение в 2017 году по сравнению с 2015 годом на 65,2 процента, и по сравнению с 2016 годом на 25,6 процентов. Вероятнее всего, это связано с притоком вкладов физических лиц.

Комиссионные расходы выросли в 2017 году по сравнению с 2015 годом на 62,9 процента а по сравнению с 2016 годом снизились на 14,1 процентов. Это связано, в первую очередь стем, что по ряду операций были отменены или снижены размеры комиссий банка.

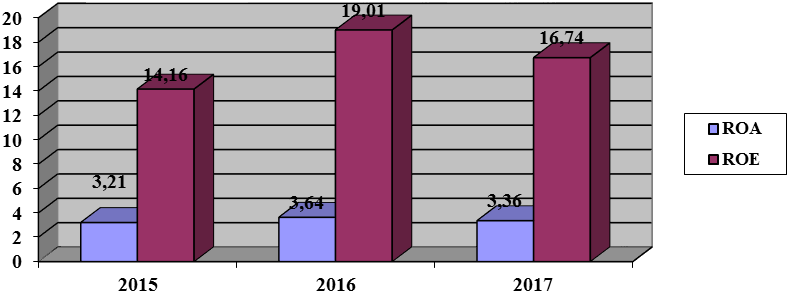

Рентабельность активов снизилась в 2017 году на 7,7 процентов по сравнению с 2016 годом но по сравнению с 2015 годом выросла на 4,5 процента. Некоторое снижение рентабельности активов связано с увеличением процентных и комиссионных расходов. Рентабельность капитала показывает, что 2017 году по сравнению с 2015 годом произошло увеличение на 18,2 процента,а по сравнению с 2016 годом снижение на 12,0 процента. Снижение тэмпов роста рентабельности обусловлено снижением темпов чистой прибыли.

В целом, характеризуя деятельность АО «Жилстройсбербанк», можно сделать вывод о том, что к 2017 году ситуация коренным образом изменилась – банк получает постоянную прибыль и как результат хорошо продуманной политики, активизирует свою деятельность на банковском рынке Казахстана и входит в число лидеров по кредитованию. А проведение активных кредитных операций банком дает возможность получать стабильные и высокие доходы.

Рисунок 12 наглядно показывает значительное увеличение собственного капитала в 2015,2016 году и 2017 году, устанвный капитал за все три года остался неизменным.

Рисунок 12- Изменения собственного и уставного капитала

АО «Жилстройсбербанк» за 2015-2017 годы

На рисунке 13 видно, что значительные изменения активов и пассивов АО «Жилстройсбербанк» произошли в 2017 году: активы выросли до 762 267 489 тысяч тенге, или на 60,8 процентов и 22,6 процентов по сравнению с предыдущими годами, а пассивы увеличились до 609 377 501 тысяч тенге, или на 66,3 процентов и 21,2 процентов в сравнении с 2015 годом и 2016 годом соответственно.Этот значительный рост связан с укреплением позиций АО «Жилстройсбербанк» на банковском рынке РК и улучшением внутренней политики банка.

Рисунок 13 Изменения активов и обязательств АО «Жилстройсбербанк» за 2015-2017 годы

Рисунок 14. Динамика процентных и операционных доходов и расходов АО «Жилстройсбербанк» за 2015-2017 годы

Как показывает рисунок 14, по процентным и комиссионным доходам наблюдается последовательный рост в исследуемом периоде. Процентные доходы увеличивались за счет повышенных темпов кредитования. Комиссионные доходы увеличивались за счет высокой доли кредитов с высокой маржей в структуре банковских портфелей.

Рисунок 15 Динамика изменений чистой прибыли АО «Жилстройсбербанк» за 2015-2017 годы

По данным рисунка 15, можно сделать вывод, что прибыль ДБ АО «Жилстройсбербанк» в 2015-2017 годы постоянно растет, демонстрируя положительную динамику, что является хорошим показателем банковской сбалансированной деятельности и возможность для дальнейшей активизации своей деятельности на рынке по привлечению клиентов.

На рисунке 16 можно увидеть изменения, происходившие с такими

показателями как, рентабельность активов и капитала.

Рисунок 16 Динамика изменений рентабельности активов и капитала

АО «Жилстройсбербанк» за 2015-2017годы

Не смотря на снижение рентабельности активов и собственного капитала банка в 2017 году по сравнению с 2016 на 7,7 и 12 процентов, в целом, рентабельность АО «Жилстройсбербанк» свидетельствует о достаточно высокой отдаче от использования капитала и активов банка.

Таким образом, в целом по большинству показателей деятельности, можно увидеть положительные изменения, что в целом привело АО «Жилстройсбербанк» в топ-20 лидеров по жилищному кредитованию в Казахстане.

Дата добавления: 2019-07-15; просмотров: 842; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!