Организация ипотечного кредитования в АО « Жилстройсбербанк»

В Казахстане насчитывается большое количество программ нацеленных на предоставление доступного жилья гражданам. Нацеленные на молодоженов ,военных и так далее. Рассмотрим какие программы может предложить АО «Жилстройсбербанк».

В АО «Жилстройсбербанк» действуют следующие программы ипотечного кредитования :

1.Программа «Нұрлы жер»

2.Программа развития регионов до 2020 года

3.Программа Продукт военный

4. Программа «Свой дом» и иные проекты

Анализ ипотечных программ АО «Жилстройсбербанк»

Таблица 12-Программа «Нұрлы жер»

| Цель займа | Участники/заемщики | Первоначальный взнос (в процентах) | Ставка кредитования | Годовая эффективная ставка | Максимальная сумма займа |

| Приобретение жилья в рамках Программы «Нұрлы жер» | Вкладчик Банка | от 20% от договорной суммы | 5% годовых | от 5,2% годовых | до 45 млн. тг. (по направлению Развитие индивидуального жилищного строительства – до 20 млн. тг.) |

Содержание программы:

Единая Программа жилищного строительства состоит из 2-х частей:

1.Новые направления жилищного строительства:

- Поддержка ипотечного кредитования;

- Стимулирование строительства жилья частными застройщиками;

- Строительство кредитного жилья, реализуемого через систему ЖСБ;

- Создание регионального фонда арендного жилья;

- Развитие индивидуального жилищного строительства.

2.Действующие направления жилищного строительства

1.Завершение текущего строительства жилья МИО и субъектов квазигосударственного сектора в 2017-18 годах:

- в рамках «Нурлы жол» - арендное и коммерческое жилье АО «КИК» и «ФНСК»;

- в рамках ПРР – арендное жилье МИО и АО «ФНСК».

2.Реализация строительства жилья частными застройщиками через систему жилстройсбережений (действующие программы ЖССБК путем размещения обусловленного депозита в БВУ и выкупа облигации МИО);

3.Реализация механизма защиты долевых вкладов с участием Фонда гарантирования;

4.Реализация пилотного проекта сноса аварийного жилья в городе Астане.

Условия ипотечного кредитования и эффект субсидирования

Стандартные условия ипотечного займа

- Срок кредита: до 15 лет

- Назначение: Покупка первичного жилья

- Первоначальный взнос: от 30%

- Максимальная сумма кредита:

1.для гг. Астана, Алматы – 20 млн. тг,

2.для остальных регионов – 15 млн. тг

Пример расчета ипотечного займа представлен в Таблице-13

Таблица-13- Пример расчета ипотечного займа

| Расчеты по ипотечному кредиту | Ежемесячный платеж | |

| Астана, Алматы | Регионы | |

| Сумма займа, млн тг | 14,7 | 10,8 |

| Площадь жилья, кв.м. | 70 | 70 |

| Стоимость жилья, тыс. тг/кв.м. | 300 | 220 |

| Процентная ставка до субсидий, % годовых | 17% | 17% |

| Ежемесячный платеж до субсидий, тг/мес | 226 233 | 166 212 |

| Процентная ставка после субсидий, % годовых | 10% | 10% |

| Ежемесячный платеж после субсидий, тг/мес | 157 966 | 115 842 |

Эффект субсидирования: снижение ежемесячных платежей для заемщиков на 30%.

Строительство кредитного жилья, реализуемого через систему жилстройсбережений.

Не менее 50% построенного жилья через МИО, распределяется среди очередников МИО, являющихся вкладчиками ЖССБК. В случае недостаточности количества заявителей среди очередников МИО, жилье распределяется среди других заявителей из числа вкладчиков ЖССБК.

Требования к участникам:

- Гражданство РК или статус оралмана

- Подтверждение платежеспособности

- Отсутствие жилья на территории РК у заявителя и членов его семьи

- Отсутствие фактов преднамеренного ухудшения жилищных условий или отчуждения за последние 5 лет

Ценовые параметры строительства и реализации жилья

- в гг. Астана, Алматы, Атырау, Актау – до 180 тыс. тг./1 кв. м.

- в остальных регионах – до 140 тыс. тг./1 кв. м.

Новый пилотный подход в развитии индивидуального жилищного строительства в областных центрах

Задачи и результат:

- Единый архитектурный стиль в областных центрах:

- Единый застройщик по типовым проектам в областных центрах в пилотном режиме.

- Обеспечение доступности стоимости жилья:

- Применение технологии ДСК при строительстве жилья в областных центрах.

- Финансирование ИЖС для очередников:

- Кредитная программа от ЖССБК.

МИО вправе определить применение данного проекта в пригородных к областным центрам территориях, в малых и моногородах с высоким потенциалом развития.

Единый архитектурный стиль в областных центрах.

В областных центрах для придания единого архитектурного стиля микрорайонам ИЖС, строительство домов осуществить через единого застройщика путем применения технологии ДСК, а также использования местных и иных материалов

Проекты типовой застройки (100 – 200 м2) с применением технологий домостроительных комбинатов позволят:

- Обеспечить стоимость строительства 1 м2 на уровне 120 тыс. тенге

- Увеличить долю казахстанского содержания в строительной отрасли до 90%

Расчет платежей показан в таблице-14

Таблица-14

| Ежемесячный платеж в период субсидий (первые 5 лет) | 70 тыс.тенге |

| Ежемесячный платеж после завершения субсидирования (последующие 10 лет) | 56 тыс.тенге |

Очередники, участвующие в пилотном проекте вправе:

- Самостоятельно выкупить готовый дом с земельным участком и подведенными ИКИ

- Получить кредитование в ЖССБК для покупки готового дома

На сегодняшний день в АО «Жилстройсбербанк» функционируют следующие программы:

- Программа развития регионов (таблица 15)

- Продукт Военный (таблица 16)

- Программа «Свой Дом» (таблица17)

Таблица 15-Программа развития регионов до 2020 года

| Цель займа | Участники/заемщики | Первоначальный взнос – накопление ЖСС | Ставка кредитования | Годовая эффективная ставка | Максимальная сумма займа |

| Приобретение жилья в рамках Программы развития регионов до 2020 года | Вкладчик Банка | от 0% | 7,5 % годовых (за счет бюджетных средств и средств Нацфонда) | от 7,9 % годовых | до 45 млн. тг. |

Программа развития регионов позволяет приобрести недвижимость без первоначального взноса под 7,5% годовых, при максимальной стоимости недвижимости в 45 млн.тенге.

Таблица 16-Продукт военный

| Цель займа | Участники/заемщики | Первоначальный взнос – накопление ЖСС | Ставка кредитования | Годовая эффективная ставка | Максимальная сумма займа |

| Рефинансирование ипотечных займов | сотрудники СГО, получившие заем в БВУ до 1 января 2018 года. | от 0% | 8% | от 8,3 % годовых | до 45 млн. тг. Размер займа рассчитывается с учетом следующего условия: размер ежемесячного платежа (на дату приема кредитной заявки) не может быть больше размера получаемых текущих жилищных выплат |

| Приобретение первичного жилья | получатели жилищных выплат прошедшие отбор | 5% | 7% | от 7,3 % годовых | |

| Приобретение первичного жилья | получатели жилищных выплат прошедшие отбор | 20% | 6% | от 6,2 % годовых | |

| Приобретение вторичного жилья | получатели жилищных выплат | 20% | 8% | от 8,3 % годовых |

Продукт военный это доступное жилье для военнослужащих и сотрудников специальных госорганов. Программа позволяет приобрести собственное жилье с помощью жилищных выплат смогут за счет участия в системе жилищных строительных сбережений. Для того, чтобы стать участником системы жилстройсбережений, нужно открыть специальный вклад в Жилстройсбербанке и через определенный срок получить заем по ставке от 3,5% до 5% годовых.

Как только получатель жилищных выплат накопит 50% от стоимости жилья, он может претендовать на жилищный заём по самой низкой в стране ставке вознаграждения.

Таблица 17-Программа «Свой дом»

| Цель займа | Участники/заемщики | Первоначальный взнос – накопление ЖСС | Ставка кредитования | Годовая эффективная ставка | Максимальная сумма займа |

| Приобретение первичного жилья | Вкладчик Банка | от 20% до 50% | 7% | от 7,3 % годовых | до 45 млн. тг. |

«Свой дом» – это собственная программа жилстройсбербанка.

Она позволяет вкладчикам банка покупать жилье в новостройках на уникальных условиях.

- Преимущества:

- Цены на жилье по программе ниже рыночных.

- Можно купить жилье на этапе строительства через долевое участие.

- Нет ограничений на количество имеющегося и приобретаемого жилья

- Можно самому выбрать квартиру в строящемся объекте.

- Налоговые льготы для участников программы.

- Не требуется прописка по месту приобретаемого жилья.

- Льготы по налогу

В соответствии с п. 1 статьи 349 Налогового кодекса Республики Казахстан - Налоговый вычет по вознаграждениям применяется физическим лицом-резидентом Республики Казахстан по расходам на оплату вознаграждения по ипотечным жилищным займам, полученным в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях, произведенным в свою пользу.

Минимальный первоначальный взнос – 20% от стоимости жилья

Минимальная ставка по займу – 3,5%, максимальная – 7% с последующим снижением до 5%

Сумма займа – до 90 000 000 тенге

В программе «Свой дом» могут принять участие все вкладчики Банка, накопившие не менее 500 000 тенге на момент подачи заявления на участие в программе.

Проведем анализ выданных кредитов АО «Жилстройсбербанк»,за 2014-2017 годы.

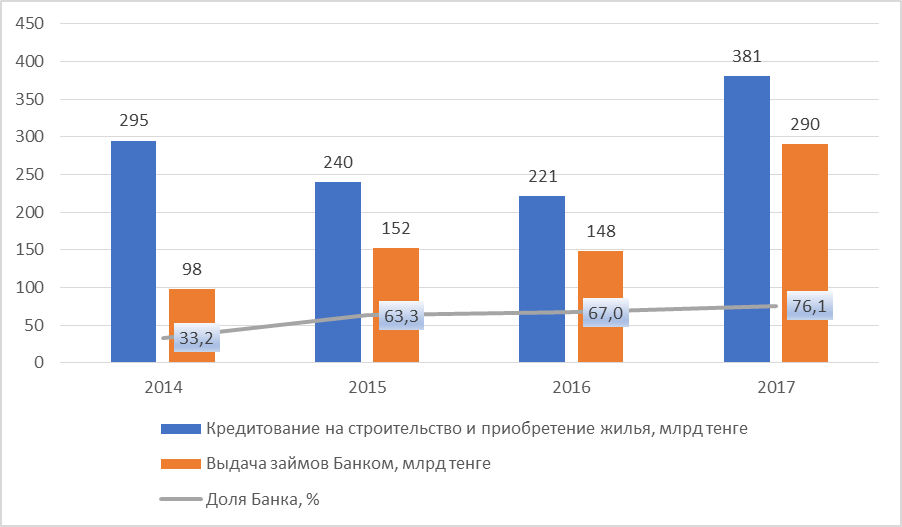

Рисунок 17 - Объем выдачи кредитов на строительство и приобретение жилья за 2014-2017 год

На рисунке 17 показан объем выданных кредитов, за 4 года банк увеличил выдачу займов на 192 млрд.тенге или на 195 %.Это связано с участием банка в государственных программах, политики банка, а также предоставляемыми льготами.

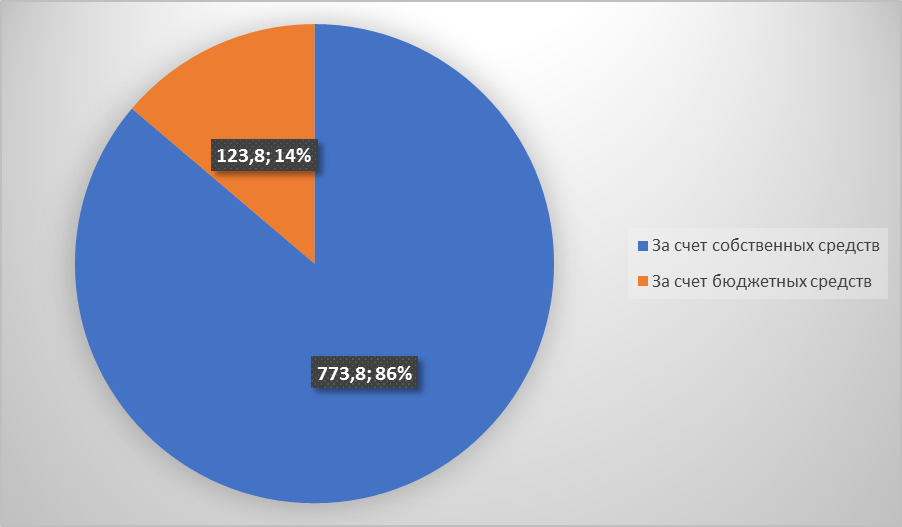

Рисунок 18-Все выданные займы по состоянию на 1 января 2018 года

Как видно из рисунка 18, за 2017 год было выдано 897,6 млрд. тенге из них 773,8 млрд.тенге за счет собственных средств, 123,8 млрд. тенге за счет бюджетных средств.

Рисунок 19-Займы, выданные в рамках ГП на 2005–2007 гг. и 2008– 2010 гг., по состоянию на 1 января 2018 года

На рисунке 19 видно что, в рамках государственных программ 2005-2010 года было выдано 90,1 млрд тенге из них 21% за счет собственных средств ,79% за счет бюджетных средств.

Рисунок 20-Займы, выданные по ГП Нұрлы жол/Нұрлы жер по состоянию на 1 января 2018 года.

По данным рисунка 20 мы видим что, за 2017 год по программам Нұрлы жол/Нұрлы жер было выделено 33,4 млрд.тенге , из них 3,6 млрд тенге или 11% были выданы за счет собственных средств, 29,8 млрд. тенге или 89% выделены за счет бюджетных средств.

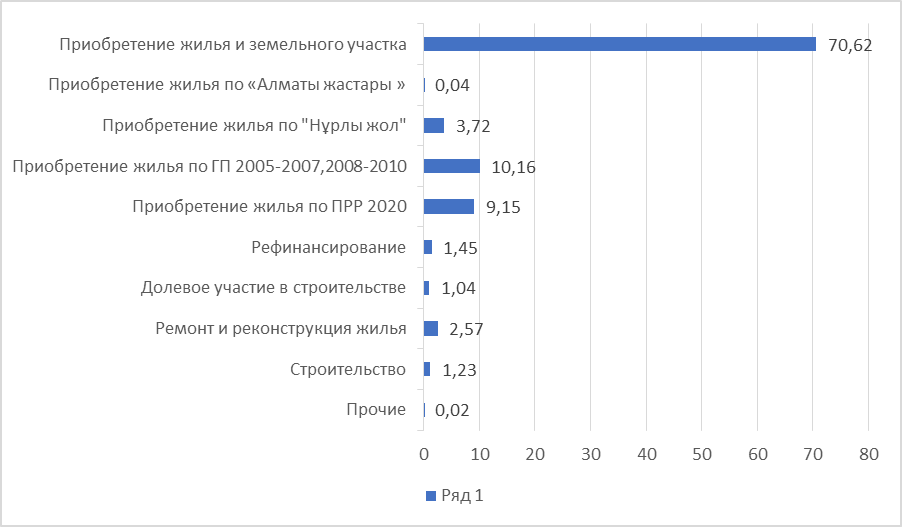

Рисунок 21-Структура займов в разрезе целей использования по состоянию на 1 января 2018 года (по объему займов).

Анализ структуры займов в разрезе целей из рисунка 21 показал, что наибольшую долю занимают займы, выданные на приобретение жилья и земельного участка (70,62%). Доля займов, выданных на приобретение жилья по всем государственным программам, составляет 23,07%.

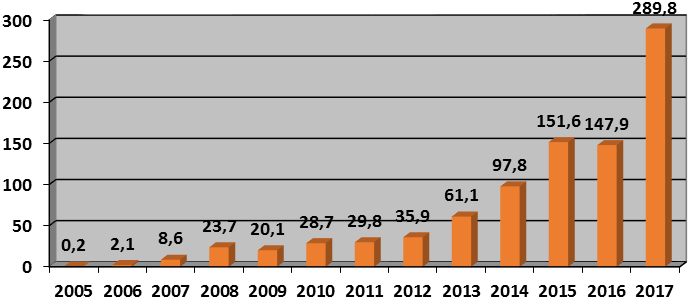

Динамика объема выдачи кредитов АО «Жилстройсбербанк Казахстана» за 2005-2017 годы представлена на рисунке 22

При осуществлении сравнительного анализа объемов выданных займов АО «Жилстройсбербанк Казахстана» за период 2005-2017 годы, наблюдается увеличение объемов кредитования, начиная с 2008 года включительно.

Данное увеличение обуславливается наступлением сроков выдачи жилищных кредитов, началом выдачи предварительных жилищных кредитов, а также реализацией государственных программ жилищного строительства в стране.

Рисунок 22 - Динамика объема выдачи кредитов АО «Жилстройсбербанк Казахстана» за 2005-2017 годы, млн. тенге

Дата добавления: 2019-07-15; просмотров: 335; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!