Методика оценки эффективности использования трудовых ресурсов

Выполнение производственной программы и финансовое состояние предприятия находятся в прямой зависимости от наличия и эффективного использования трудовых ресурсов. При изучении и управлении трудовыми ресурсами предприятия необходимо владеть методикой определения и анализа состояния и эффективности использования рабочей силы. В свою очередь, для изучения и эффективного управления трудовыми ресурсами предприятия, необходимо знать какие показатели характеризуют их состояние, обеспеченность и эффективность использования, владеть методикой их определения и уметь использовать для принятия управленческих решений.

Эффективность использования трудовых ресурсов - важнейшее экономическое понятие, характеризующее результативность использования трудовых ресурсов; выражается в достижении наибольшего эффекта при минимальных затратах трудовых ресурсов и измеряется как отношение результата к затратам живого труда во всех сферах деятельности. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое внимание.

Цель анализа эффективности использования трудовых ресурсов состоит в том, чтобы вскрыть резервы повышения эффективности производства за счет производительности труда, более рационального использования численности рабочих и их рабочего времени.

При проведении комплексного анализа оценки эффективности использования трудовых ресурсов, рассматривают следующие показатели:

1) обеспеченность предприятия трудовыми ресурсами;

2) анализ движения трудовых ресурсов;

3) использование фонда рабочего времени;

4) производительность труда и трудоемкость продукции;

5) рентабельность персонала;

6) анализ фонда оплаты труда.

Численность работников на определенную дату характеризует списочный состав работников предприятия. По основной деятельности в списочный состав включаются работники, принятые на работу на срок свыше одного года. Сведения о списочной численности работников на определенную дату берутся из статистической отчетности «Отчет по труду», строка «Списочная численность работников (без совместителей) на начало отчетного периода». На основании этих показателей дается характеристика абсолютных размеров и темпов изменения численности работников. Для исчисления качественных показателей использования работников (производительность труда, средняя сумма оплаты труда и др.) необходимо рассчитать показатели среднесписочной численности, которая определяется за месяц, квартал и год (см. формула (1.1)).

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. В ходе анализа проводится анализ соответствия выполняемой работы квалификации рабочих. С этой целью сравнивается средний тарифный разряд работ со средним разрядом рабочих, выполняющих эти работы.

Основными задачами анализа обеспеченности предприятия трудовыми ресурсами являются:

1) изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

2) определение и изучение показателей текучести кадров;

3) выявление резервов трудовых ресурсов, более полного и эффективного их использования.

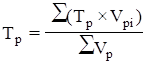

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической, определяется по формуле (1.3) или (1.4):

; ;

, ,

| (1.3) (1.4) |

где  – тарифный разряд;

– тарифный разряд;

– общая численность (количество) рабочих;

– общая численность (количество) рабочих;

– численность рабочих i-го разряда;

– численность рабочих i-го разряда;

– объём работ i-го вида;

– объём работ i-го вида;

– общий объем работ.

– общий объем работ.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Ответственным этапом в анализе эффективности использования предприятия трудовых ресурсов является изучение движения рабочей силы. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Коэффициент оборота по приему (  ), рассчитывается по формуле (1.5):

), рассчитывается по формуле (1.5):

, ,

| (1.5) |

где  – численность принятых работников;

– численность принятых работников;

– среднесписочная численность работников.

– среднесписочная численность работников.

Коэффициент оборота по выбытию (  ),рассчитывается по формуле (1.6):

),рассчитывается по формуле (1.6):

, ,

| (1.6) |

где  – численность уволившихся работников.

– численность уволившихся работников.

Коэффициент текучести кадров (  ), рассчитывается по формуле (1.7):

), рассчитывается по формуле (1.7):

, ,

| (1.7) |

где  – количество уволившихся по собственному желанию и за нарушение

– количество уволившихся по собственному желанию и за нарушение

трудовой дисциплины.

Коэффициент постоянства состава персонала предприятия (  ), рассчитывается по формуле (1.8):

), рассчитывается по формуле (1.8):

, ,

| (1.8) |

где  – количество работников, проработавших весь год.

– количество работников, проработавших весь год.

Коэффициент оборота по приему характеризует уровень вновь принятых на работу работников в отчетном периоде. Увеличение этого показателя положительным следует считать в том случае, если предприятие расширяет объем производства. Кроме того, необходимо определить квалификационный уровень принятых на работу в отчетном году и уровень их отбора, был ли организован конкурсный отбор на работу специалистов.

Коэффициент оборота по приему следует сравнить с коэффициентом оборота по выбытию. Коэффициент оборота по выбытию характеризует уровень уволенных работников по различным причинам за отчетный период. Рост этого показателя может быть результатом сокращения производства, плохой организации труда, низкой оплаты труда и др. Этот коэффициент следует сопоставить с коэффициентом оборота по приему. Высокий коэффициент оборота по приему по сравнению с коэффициентом оборота по выбытию указывает на прирост работников за отчетный год и, наоборот, высокий коэффициент оборота по выбытию указывает на уменьшение числа работников.

Увеличение коэффициентов оборота по приему, выбытию и текучести кадров отрицательно влияет на эффективность использования рабочей силы, снижает производительность труда, качество продукции, увеличивает расходы на подготовку кадров.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. По данным учета рабочего времени в человеко-днях определяют фонды рабочего времени.

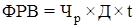

Фонд рабочего времени (ФРВ) предприятия зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня. Эту зависимость можно представить следующим образом по формуле (1.9):

, ,

| (1.9) |

где – численность рабочих;

Д – количество отработанных дней одним рабочим в среднем за год;

t – средняя продолжительность рабочего дня.

Средняя продолжительность рабочего дня (  ) – это отношение общего числа отработанных человеко-часов на общее число отработанных человеко-дней.

) – это отношение общего числа отработанных человеко-часов на общее число отработанных человеко-дней.

Календарный фонд времени (КФ)– это сумма явок и неявок на работу, равен числу календарных дней за определенный календарный период (месяц, квартал, год). Его можно определить как произведение среднесписочной численности работников на число календарных дней в периоде, он может быть рассчитан на всю численность рабочих, группу рабочих предприятия (цеха, участка) и в среднем на одного рабочего (в чел/днях по формуле (1.10) или чел/часах по формуле (1.11)):

; ;

, ,

| (1.10) (1.11) |

где  – число календарных дней в данном периоде;

– число календарных дней в данном периоде;

– среднесписочная численность рабочих в данном периоде;

– средняя установленная продолжительность смены (часов).

– средняя установленная продолжительность смены (часов).

Табельный (номинальный) фонд рабочего времени (  ) определяется как разность между календарным фондом рабочего времени персонала предприятия и количеством праздничных и выходных (чел/дней по формуле (1.12) или чел/часов по формуле (1.13)):

) определяется как разность между календарным фондом рабочего времени персонала предприятия и количеством праздничных и выходных (чел/дней по формуле (1.12) или чел/часов по формуле (1.13)):

ТФ   ;

ТФ ;

ТФ  , ,

| (1.12) (1.13) |

где П – количество праздничных дней;

В – количество выходных дней.

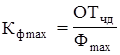

Максимально возможный фонд рабочего времени (  ) представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина его равна календарному фонду, за вычетом выходных, праздничных дней и очередных отпусков (чел/дней по формуле (1.14) или чел/часов по формуле (1.15)), и определяется:

) представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина его равна календарному фонду, за вычетом выходных, праздничных дней и очередных отпусков (чел/дней по формуле (1.14) или чел/часов по формуле (1.15)), и определяется:

; ;

, ,

| (1.14) (1.15) |

где О – очередные отпуска.

Явочный фонд рабочего времени – это максимально возможный фонд минус неявки (отпуска по учебе, в связи с родами, неявки по болезни, неявки разрешенные законом, с разрешения администрации, прогулы).

Фактически отработанное время – это явочный фонд минус целодневные простои. По фактически отработанному времени определяются общие затраты труда.

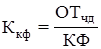

На основании абсолютных показателей рабочего времени в человеко-днях исчисляются относительные показатели, характеризующие эффективность использования фонда времени. Для этого определяется удельный вес отработанного времени в календарном (  ), табельном (

), табельном (  ) и максимально возможном (

) и максимально возможном (  ) фонде рабочего времени, и рассчитываются по формулам (1.16), (1.17) и (1.18) соответственно:

) фонде рабочего времени, и рассчитываются по формулам (1.16), (1.17) и (1.18) соответственно:

; ;

; ;

, ,

| (1.16) (1.17) (1.18) |

где  - отработанные человеко-дни.

- отработанные человеко-дни.

Коэффициент использования максимально возможного фонда рабочего времени характеризует степень фактического использования того времени, которое максимально могли отработать рабочие предприятия.

На участках производства с нормированием рабочего времени рабочих показатели использования рабочего времени в человеко-днях необходимо дополнить показателями об использовании рабочего времени в человеко-часах, так как имеются потери, не учитываемые в человеко-днях (внутрисменные простои, опоздания на работу, преждевременный уход с работы).

Анализ показателей использования рабочего времени в человеко-днях позволяет выявить причины неиспользования рабочего времени, измерить их величину, провести сравнительный анализ в динамике и в сравнении с другими производственными участками, наметить конкретные действия по более рациональному использованию рабочего времени.

Эффективность использования кадров на предприятии характеризуется показателями производительности труда. Производительность труда – это важнейший качественный показатель, характеризующий эффективность затрат живого труда; это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.

Производительность труда – это показатель, отражающий количество или объем производимой продукции в единицу времени на одного работника. Цель анализа производительности (продуктивности) труда – установление оптимальной меры труда каждого работника и соответствующей его оплаты, а также поиск резервов повышения производительности труда.

На практике используются три метода оценки производительности труда: стоимостный, натуральный и трудовой, которые различаются единицами измерения объема работ.

Стоимостной метод производительности труда характеризует стоимость валовой или товарной продукции, приходящуюся на одного среднесписочного работника промышленно-производственного персонала (рабочего) или на одного основного рабочего (выработка). Натуральный метод отражает выработку товарной продукции в штуках, метрах или условно-натуральных единицах, приходящуюся на одного среднесписочного рабочего (работающего) или за определенный период. Натуральные показатели используются в основном на тех промышленных предприятиях, где номенклатура выпускаемой продукции незначительна. Поэтому здесь часто используется условно-натуральный метод, при котором один вид продукции или работы приравнивается к другому (преобладающему) по относительной трудоемкости. Трудовой метод измерения производительности труда основан на расчете трудоемкости каждого продукта. Согласно этому методу эффективность труда оценивается сравнением фактических (плановых) затрат с нормативными. Трудоемкость каждого вида продукции при этом рассчитывается как отношение трудовых затрат на производство этой продукции к ее количеству.

Оценка производительности труда осуществляется на основе системы обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

В организациях производительность труда определяется как эффективность затрат только живого труда и рассчитывается через показатели выработки и трудоемкости продукции, между которыми имеется обратно пропорциональная зависимость.

Выработка – это количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесрочного работника в год (квартал, месяц). Это наиболее распространенный и универсальный показатель труда. Для его измерения используют натуральные, условно-натуральные и стоимостные (денежные) единицы измерения.

В зависимости от единицы измерения рабочего времени различают показатели выработки:

1) на один отработанный человеко-час (часовая выработка);

2) один отработанный человеко-день (дневная выработка);

3) на одного среднесписочного рабочего в год, квартал или месяц (годовая, квартальная или месячная выработка) или на одного работающего за те же периоды времени.

Выработка (Вр) рассчитывается как отношение объема произведенной продукции к затратам рабочего времени на производство этой продукции, определяется по формуле (1.19) или к среднесписочной численности работников по формуле (1.20):

; ;

, ,

| (1.19) (1.20) |

где ОП – объем продукции за период времени (месяц, квартал, год);

– среднесписочная численность работников;

– среднесписочная численность работников;

Т – затраты рабочего времени на производство продукции.

Аналогично определяется часовая (  ) по формуле (1.21) и дневная (

) по формуле (1.21) и дневная (  ) выработка на одного рабочего по формуле (1.22):

) выработка на одного рабочего по формуле (1.22):

; ;

, ,

| (1.21) (1.22) |

где  – объем продукции за месяц;

– объем продукции за месяц;

,

,  – количество человеко-часов, человеко-дней (рабочего времени),

– количество человеко-часов, человеко-дней (рабочего времени),

отработанных всеми рабочими за месяц.

Трудоемкость характеризует затраты рабочего времени на производство единицы продукции или работы. Единицы трудоемкости - нормо-часы. Показатель трудоемкости имеет ряд преимуществ перед показателем выработки. Он устанавливает прямую зависимость между объемом производства и трудовыми затратами. Определяется трудоемкость (  ) по формуле (1.23):

) по формуле (1.23):

, ,

| (1.23) |

где Т – затраты рабочего времени на производство продукции, в нормо-часах

или человеко-часах;

– объем произведенной продукции в натуральном выражении.

– объем произведенной продукции в натуральном выражении.

Труд, затраченный на производство продукции, может быть выражен в человеко-часах, человеко-днях или среднесписочной численностью работающих.

В зависимости от состава трудовых затрат, их роли в процессе производства учитываются следующие виды трудоемкости, которые являются составными частями полной трудоемкости изготовления продукции: технологическая трудоемкость обслуживания производства, производственная трудоемкость, трудоемкость управления производством.

По характеру и назначению затрат труда различают нормированную, фактическую и плановую трудоемкость.

Нормативная трудоемкость – это время выполнения операции, рассчитанное на основе действующих норм времени по соответствующим технологическим операциям для изготовления единицы изделия или выполнения работы. Нормативная трудоемкость выражается в нормо-часах. Для перевода ее в фактические затраты времени она корректируется с помощью коэффициента выполнения норм, который увеличивается по мере роста квалификации рабочего. Фактическая трудоемкость – это фактические затраты времени одного рабочего на выполнение технологической операции или изготовление единицы изделия в данный период. Плановая трудоемкость – это затраты времени одного рабочего на выполнение технологической операции или изготовление единицы изделия, утвержденные в плане и действующие в течение планового периода.

По объему исчисления различают трудоемкость на операцию, деталь, изделие, товарную и валовую продукцию. По месту приложения труда выделяют трудоемкость заводскую, цеховую, участковую, бригадную и рабочего места.

На основании, расчета показателей результативности функционирования работников на предприятии рассчитывается индекс производительности труда. Этот показатель отражает темп роста производительности и находится следующим образом:

1) по выработке, рассчитывается по формуле (1.24):

= =   , ,

| (1.24) |

где  – выработка продукции в отчетном периоде;

– выработка продукции в отчетном периоде;

– выработка продукции в базисном периоде.

– выработка продукции в базисном периоде.

2) по трудоёмкости, рассчитывается по формуле (1.25):

, ,

| (1.25) |

где  – трудоемкость продукции в отчетном периоде;

– трудоемкость продукции в отчетном периоде;

– трудоёмкость продукции в базисном периоде.

– трудоёмкость продукции в базисном периоде.

Отметим, что показатель выработки является прямым показателем производительности труда, так как чем больше величина этого показателя (при прочих равных условиях), тем выше производительность труда. Показатель трудоемкости является обратным, поскольку, чем меньше величина этого показателя, тем выше производительность труда. Между изменением нормы времени (трудоемкости) и выработки существует зависимость.

Большое значение для оценки эффективности использования рабочей силы на предприятии имеет показатель рентабельности персонала. Рентабельность персонала дает возможность понять, эффективность работы коллектива предприятия в целом, позволяет также вести контроль затрат на рабочих данного предприятия в соответствии прибылью, полученной предприятием.

Рентабельность персонала (Рп) определяется как отношение (чистой) прибыли (Пч) к среднесписочной численности персонала(  ) и определяется по формуле (1.26):

) и определяется по формуле (1.26):

| (1.26) |

Факторная модель данного показателя записывается следующим образом, по формуле (1.27):

, ,

| (1.27) |

где Роб – рентабельность оборота (продаж);

Дрп – доля реализованной продукции в общем объеме ее выпуска;

Вр – среднегодовая выработка продукции одним работником в текущих ценах.

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. Важным моментом анализа является установление эффективности использования фонда заработной платы. Для расширенного воспроизводства и получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Заработная плата всех работников организации в сумме дает показатель фонда заработной платы (ФЗП) который занимает значительную долю в структуре себестоимости продукции.

Основными источниками информации для анализа расходов на оплату труда служат данные бухгалтерского учета, оперативно-технические отчеты организации и данные отделов кадров, труда и заработной платы. Также необходимую информацию можно получить из данных статистической отчетности (к примеру, П-4, 1-Т).

Приступая к анализу использования фонда заработной платы, необходимо рассчитать абсолютное и относительное отклонения фактической величины от плановой.

Абсолютное отклонение (  ) определяется путем сравнения фактически использованных средств на оплату труда (

) определяется путем сравнения фактически использованных средств на оплату труда (  ) с плановым фондом (

) с плановым фондом (  ) в целом по хозяйствующему субъекту, структурным подразделениям и категориям работников (формула (1.28)):

) в целом по хозяйствующему субъекту, структурным подразделениям и категориям работников (формула (1.28)):

| (1.28) |

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учёта степени выполнения плана по производству продукции. Для этого переменная часть фонда заработной платы корректируется на коэффициент выполнения плана по производству продукции. К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции. Переменная часть ФЗП зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объёма производства - это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы.

Для того чтобы определить относительное отклонение по фонду заработной платы, необходимо рассчитать коэффициент выполнения плана (  ) по производству продукции по формуле (1.29):

) по производству продукции по формуле (1.29):

, ,

| (1.29) |

где  – фактически начисленная зарплата;

– фактически начисленная зарплата;

– плановая зарплата.

– плановая зарплата.

Относительное отклонение фонда заработной платы (  ), рассчитывается по формуле (1.30):

), рассчитывается по формуле (1.30):

, ,

| (1.30) |

где  – фонд заработной платы фактический;

– фонд заработной платы фактический;

– переменный фонд заработной платы;

– переменный фонд заработной платы;

– постоянный фонд заработной платы.

– постоянный фонд заработной платы.

При проведении анализа эффективности использования фонда заработной платы следует установить соответствие между темпами роста средней заработной платы и производительностью труда, для этого необходимо определить:

Индекс заработной платы (  ), рассчитывается по формуле (1.31):

), рассчитывается по формуле (1.31):

, ,

| (1.31) |

где  – средняя заработная плата фактическая;

– средняя заработная плата фактическая;

– средняя заработная плата плановая.

– средняя заработная плата плановая.

Индекс роста годовой выработки (  ), рассчитывается по формуле (1.32):

), рассчитывается по формуле (1.32):

| (1.32) |

где  – годовая фактическая выработка;

– годовая фактическая выработка;

– годовая плановая выработка.

– годовая плановая выработка.

Коэффициент опережения (  ), рассчитывается по формуле (1.33):

), рассчитывается по формуле (1.33):

| (1.33) |

Экономия (перерасход) (  ) фонда оплаты в связи с изменением соотношения между темпами роста производительности труда и его оплаты, можно определить по следующей формуле (1.34):

) фонда оплаты в связи с изменением соотношения между темпами роста производительности труда и его оплаты, можно определить по следующей формуле (1.34):

| (1.34) |

Оптимальным является превышение темпов роста производительности труда над темпами роста оплаты труда. Если это соотношение не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и, соответственно, уменьшение прибыли.

Каждый из перечисленных выше показателей эффективности использования трудовых ресурсов имеет свое значение. Их комплексное применение позволяет глубже анализировать работу организации и её подразделений

Интенсификация производства, повышение его экономической эффективности и качества продукции предполагают развитие трудового коллектива организации. Поэтому на современном этапе развития экономики необходимо постоянно отслеживать, какие изменения в использовании труда происходят в процессе производства по сравнению с заданным и с прошлым периодом.

Дата добавления: 2019-02-22; просмотров: 857; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!