Залежність середньої дохідності фінансових інвестицій від рівня ризику

| Об’єкти фінансового інвестування | Рівень ризику | Дохідність |

| Казначейські векселі, державні облігації з найвищим кредитним рейтингом | Мінімальний | Мінімально – приваблива ринкова норма, приймається як без ризикова ставка дохідності |

| Ощадні рахунки в комерційних банках | Низький | Помірна |

| Муніципальні облігації | Низький | Помірна |

| Корпоративні облігації | Вищий, ніж у муніципальних облігацій | Вища порівняно з дохідністю за муніципальними облігаціями |

| Акції | Високий | Висока |

Фінансові інвестиції є важливим об’єктом фінансового аналізу.

Слід зазначити, що завдання аналізу фінансових інвестицій визначаються конкретним його видом.

Так, в процесі ретроспективного аналізу необхідно:

3. оцінити загальний обсяг фінансового інвестування та динаміку його зміни;

4. розрахувати частку фінансових інвестицій в загальному обсязі інвестицій підприємства;

Ø дослідити склад, структуру фінансових інвестицій в розрізі довго -, короткострокового інвестування;

Ø оцінити дохідність фінансових інвестицій в цілому та в розрізі окремих фінансових інструментів

Метою попереднього аналізу фінансових інвестицій є оцінка доцільності вкладання коштів в той чи інший фінансовий інструмент.

Тому основні завдання попереднього фінансового аналізу полягають у визначенні майбутньої ціни фінансового інструмента; прогнозуванні дохідності окремих фінансових інструментів.

12. 4.2 . Оцінка вартості та дохідності боргових фінансових інструментів

Важливим класом фінансових інструментів є є боргові цінні папери ( облігації, депозитні сертифікати, векселі).

Згідно Закону України “Про цінні папери та фондову біржу” облігація – цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного паперу у передбачений в ньому строк з виплатою фіксованого проценту (якщо інше не передбачено умовами випуску).

По суті облігація є контрактом, що засвідчує:

1. факт надання її власником коштів емітенту;

2. зобов’язання емітента повернути борг в обговорений термін;

3. право інвестора на отримання регулярної чи разової винагороди за надані засоби у вигляді відсотка від номінальної вартості облігації чи різниці між ціною купівлі і ціною погашення.

Класифікацію облігацій за основними ознаками відображено на рис.2.52

Рис. 2.52 Класифікація облігацій

Облігація має наступні характеристики: номінальна вартість, купонна ставка дохідності, дата випуску, дата погашення, сума погашення. Всі ці параметри задаються умовами випуску.

Купонна ставка дохідності – це процентна ставка, за якою власнику облігації виплачується періодичний дохід. Відповідно, сума платежів CF за один купонний період дорівнює добутку купонної ставки К на номінал N.

Знаючи ці величини, а також норму прибутку, яку інвестор хоче отримати від придбання того чи іншого фінансового інструмента можна розрахувати внутрішню вартість облігації.

Норма прибутку (ставка дисконту- r ), як правило, відображає дохідність доступних цьому інвестору альтернатиних варіантів інвестування коштів. Це може бути розмір процентної ставки за банківськими депозитами, рівень процента за урядовими облігаціями, середньозважена ціна інвестиційних ресурсів, бажана норма дохідності і тд.

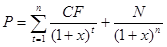

Внутрішня варість облігації – теперішня вартість майбутнього потоку платежів (купонних виплат та номіналу) дисконтованих з урахуванням діючої ставки приведення.

Нехай майбутні купонні виплати дорівнюють відповідно CF1, CF2, CF3....... CFn, вони, як правило, однакові між собою. Основна сума боргу (номінал) виплачується в момент погашення облігації (наприкинці операції) – n, то теперішня вартість такого потоку визначається наступним чином.

Слід вказати, що грошовий потік, який генерують подібні цінні папери є ануїтетом, до якого наприкінці терміну операції додається дисконтована номінальна вартість облігації. Для розрахунку вартості облігації можна користуватися фінансовими таблицями.

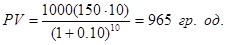

Оцінимо вартість облігації з номіналом 1000 гр од, і строком обігу 10 років, за умови, що ставка купона виплачується раз в рік і складає 15%, а ставка дисконтування - 10%.

гр. од

гр. од

Отже, облігація з такими характеристиками має оцінюватися ринком вище номіналу.

Якщо облігація випускається на певний строк з виплатою всієї суми процентів одночасно з поверненням їх номінальної вартості, то вартість такої купонної облігації становить :

Згідно з умовами попереднього прикладу, внутрішня вартість такої облігації дорівнює:

Якщо купонні виплати здійснюють декілька (m) разів на рік, то формула внутрішньої вартості набуває вигляду :

Оцінимо вартість трирічної облігації номіналом1000 гр од, купонною ставкою 6%, якщо купонні виплати здійснюють 2 рази на рік. Ринкова ставка (норма дисконту) – 8%.

Згідно з попередньою формулою,

Якщо б виплати за цією облігацією проводились один раз на рік, то внутрішня вартість становила б,

Частіші виплати зменшують теперішню вартість облігації, тим самим збільшуючи її привабливість для інвестора.

Таким чином, внутрішня вартість облігації залежить від: ринкової ставки (норми дисконту), строку погашення облігації, ставки купона. А саме, якщо порівняти розраховану внутрішню вартість облігації з її номінальною вартістю, то можна виділити такі типи облігацій:

1. Паритетні – облігації, внутрішня вартість яких дорівнює номіналу, а ринкова ставка (норма дохідності) дорівнює ставці купона.

2. Преміальні - облігації, внутрішня вартість яких вища номіналу, а ринкова ставка (норма дохідності) менша за ставку купона. Такі облігації будуть продаватися з премією.

3. Дисконтні - облігації, внутрішня вартість яких нижча номіналу, а ринкова ставка (норма дохідності) вища за ставку купона. Такі облігації продаватимуться з дисконтом.

Оцінимо вартість облігації номіналом 1000 гр од з річною ставкою купона – 5%, строк обліку облігації – 2 роки, якщо:

1. Ринкова ставка (норма дисконту) – 5%

2. Ринкова ставка (норма дисконту) – 2%

3. Ринкова ставка (норма дисконту) – 10%

У випадку 1) – коли необхідна норма дохідності (ставка дисконту) становить 5%, внутрішня вартість облігації становитиме :

На ринку таку облігацію розміщують за номіналом.

У випадку 2) – внутрішня вартість облігації становить:

Облігацію розміщують з премією.

У випадку 3) - внутрішня вартість облігації дорівнює:

В даній ситуації облігація розміщуться на ринку з дисконтом ( із знижкою).

В умовах активної ринкової торгівлі облігації можуть змінювати свої ринкову вартість і відповідно переходити із розряду преміальних в дисконтні і т.д.

Важливим видом облігацій є безкупонні, або їх ще називають облігації з нульовим купоном. Даний вид облігацій не передбачає періодичних виплат відсотків, а з настанням строку погашення за цим фінансовим інструментом виплачується номінальна його вартість. Даний вид облігацій розміщується з дисконтом, щоб забезпечити позичальнику відповідну дохідність.

Оцінка вартості безкупонних облігацій полягає у визначенні теперішньої величини елементарного потоку платежів за відомим значенням N, ринкової ставки (r), і терміну погашення – n.

Формула теперішньої вартості даного виду фінансових інструментів має вигляд :

Визначимо, яку ціну заплатить інвестор за безкупонну облігацію з номіналом у 1000 гр од і погашенням через 2 роки, якщо необхідна норма дохідності становить 8%.

гр. од

гр. од

З наведених співвідношень випливає, що ціна безкупонної облігації пов’язана оберненою залежністю з ринковою ставкою ( r ) і терміном погашення (n). При цьому чим більший термін погашення облігації, тим чутливішою є її ціна до змін процентних ставок на ринку.

Оцінюючи вартість будь – якого виду облігацій слід вказати, що внутрішня вартість облігації PV показує лише скільки об’єктивно мають коштувати на ринку такі фінансові інструменти. Даний показник є лише теоретичною ціною, яка може відрізнятися від реальної ринкової ціни Р.

Згідно критерію чистої приведеної вартості (NPV)

Якщо сума інвестиційних витрат (реальна ринкова ціна Р) вища за внутрішню вартість (від’ємне значення NPV), то інвестору не слід купляти даний вид фінансового інструмента, оскільки він отримає дохід менший від очікуваного. Навпаки, держателю цього фінансового активу слід продати його. В цьому випадку говорять про переоцінку облігації. Якщо реальна ринкова ціна Р нижча за внутрішню вартість облігації, то доцільно таку облігацію придбати. В цьому випадку говорять про недоцінку облігації.

Для зручності зіставлення ринкових цін облігацій з різними номіналами у фінансовій практиці використовують показник - курсова вартість або курс облігації К .

У випадку, коли облігація номіналом 1000 гр од продається за ринковою ціною:а) 900 гр од. б) 1100 гр од,, тоді курс облігації у випадку а) становить 90, а у випадку б) - 110.

Як бачимо, курс облігації б) вищий на 20 одиниць, ніж у випадку а), тому і облігація є відносно дорожчою.

Дохід за облігацією має дві складові:

· Відсотки, що виплачуються з певною періодичністю (купонні виплати)

· Різницю між ціною придбання (купівлі) та ціною погашення (номіналом) облігації.

Купонна дохідність при фіксованій ставці купона відома заздалегідь і залишається незмінною протягом усього терміну обігу, то її роль в аналізі операцій з даним видом фінансових активів незначна.

Однак, якщо облігація купується (продається) у момент часу між двома купонними виплатами, важливе значення при аналізі угоди як для продавця так і для покупця має похідний від купонної ставки показник – накопичений купонний дохід (НКД).

Формування доходів продавця і покупця для угоди, що укладається в момент часу між двома купонними виплатами покажемо на прикладі.

Нехай, облігація номіналом 100 000 гр од випущена 10. 04. 2009 року з купонною ставкою 28% річних і числом виплат 4 рази в рік була продана 21. 03. 2010 року. Дата попередньої виплати купона 10.01.2010 року, дата наступної 10.04.2010 р.

Оскільки облігація продається 21.03. 2010 р. , тобто за 20 днів до наступної виплати, купонний дохід – 28% річних від номіналу буде отриманий новим власником – покупцем. Визначимо абсолютний купонний дохід (CF).

Для того, щоб операція була вигідна для продавця, купонний дохід необхідно поділити між учасниками угоди пропорційно строку збереження облігації між двома виплатами.

Нагромаджений купонний дохід визначають за формулою:

де :

CF – купонний платіж;

t – число днів від початку періоду купона до дати продажу (придбання);

N – номінал;

k – ставка купона;

m – число виплат в рік;

Т – 360, 365 днів – часова база.

В нашому прикладі з моменту попередньої виплати 10.01.2010 р. до укладання угоди 21.03.2010 р. пройшло 70 днів. Визначимо величину НКД по облігації на дату угоди.

Саме на цю частину купонного доходу і буде претендувати продавець, шляхом включення її в ціну облігації. Якщо облігація була придбана продавцем по номіналу, то тоді курс її продажу з врахуванням частини купонного доходу пропорційного строку збереження облігації дорівнюватиме:

Таким чином курс облігацій для продавця повинен становити 105,44 у випадку, коли він буде нижчий, продавець понесе збитки. Відповідно частина купонного доходу, що належить покупцю облігації за 20 днів, що залишилися може бути визначена так:

або

Суттєвий інтерес для аналізу мають показники : поточна дохідність (V) і дохідність облігації до погашення (VTM) (повна дохідність).

Поточна дохідність облігації визначається як відношення річного періодичного купонного платежу до ціни придбання (ринкової ціни).

де:

CF – купонний платіж;

N – номінал;

k – річна ставка купона;

Р – ринкова ціна

Поточна дохідність облігацій, що продаються, змінюються відповідно до змін їх цін на ринку. Цей показник відображає поточну ринкову ситуацію. Слід зазначити, що поточна дохідність облігації, придбаної з дисконтом буде вища купонної, а придбаної з премією – нижча.

Нехай, облігація номіналом 100 000 гр од. була придбана за ціною 106203 гр од. поточна купонна ставка встановлена в розмірі 33,33% річних. Число виплат – 4 рази на рік. Визначимо поточну дохідність операції.

Як і слід було очікувати, поточна дохідність нижча за ставку купона К (8,33%), так як облігація продана з премією.

Показник поточна дохідність не враховує курсову різницю між ціною купівлі і погашення (як правило, номіналом). Так, для облігації з нульовим купоном поточна дохідність дорівнює нулю. Однак, вони можуть бути дохідними за рахунок дисконту від номінальної вартості.

Тому в аналізі широкого застосування набув показник – повної дохідності, дохідності до погашення (VTM).

Дохідность до погашення (VTM) – це таке значення ставки дисконтування, за якої встановлюється рівність між теперішньою вартістю потоку платежів за облігацією (PV) і ринковою ціною (Р).

Дохідність до погашення – це таке значення (х) для якого виконується рівність :

Визначимо дохідність до погашення трирічної облігації номіналом 1000 гр од , купонною ставкою 5%, що виплачується 1 раз на рік. Припустимо, що її придбано за 904 гр од. Тоді дохідність до погашення (VTM) можна знайти з рівняння:

або за формолою  , де

, де

F – ціна погашення (номінал облігації)

Дохідність до погашення становить 8,7 %.

Для визначення дохідності до погашення безкупонних облігацій, враховуючи, що єдиним джерелом доходу є різниця між ціною купівлі і номіналом (ціною погашення) використовують наступну формулу:

Визначимо дохідність до погашення безкупонної облігації з номіналом у 1000 гр.од і погашенням через 2 роки, якщо вона придбана за ціною 878,00 гр од.

З даної формули випливає, що дохідність безкупонної облігації знаходиться в оберненій залежності стосовно ціни ( Р ) і терміну погашення ( n).

Показник дохідності до погашення дорівнює обіцяній інвестору дохідності (реальна дохідність (VTM) за таких умов:

· інвестор держатиме облігацію до cтроку погашення;

· купонні виплати та погашення номіналу відбуватимуться вчасно і в повному обсязі;

· купонний дохід реінвестується на строк до настання строку погашення облігації під ставку відсотка, що була на момент придбання облігації.

В сучасних умовах господарювання такі параметри облігації як ціна і дохідність взаємопов’язані і не можуть розглядатися відокремлено одна від одної. Так, зміна ринкових ставок дохідності відображається на ринковому курсі облігацій і навпаки, зміна ринкової ціни облігацій призводить до перерахунку поточних та повних ставок дохідностей.

Закономірності ринкових коливань дохідності та вартості облігацій знайшли своє відображення в наступних положеннях:

· якщо норма дохідності (ринкова ставка) вища за ставку купона, теперішня вартість облігації буде нижча номіналу (тобто облігація буде продаватися з премією);

· якщо норма дохідності (ринкова ставка) менша за ставку купона, теперішня вартість облігації буде більша номіналу (тобто облігація буде продаватися з премією );

· якщо ринкова ставки дорівнює ставці купона, то теперішня вартість облігацій дорівнює номіналу;

· якщо норма дохідності (ринкова ставка) вища за ставку купона, сума дисконту по облігації буде зменшуватися в міру наближення терміну погашення;

· якщо норма дохідності (ринкова ставка) нижча за ставку купона, величина премії по облігації буде зменшуватися в міру наближення терміну погашення.

Вексель – цінний грошовий папір, який засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю). Класифікація векселів відображена на рис. 2.53.

Досить часто векселі випускаються на строк, не більший від одного року, тому доцільно проаналізувати вартість та дохідність як короткострокових та і довгострокових векселів.

Дисконтування за простими процентами передбачає використання двох видів процентних ставок: ставки r і облікової ставки d.

Внутрішня вартість векселя - теперішня вартість потоку платежів даного виду боргових зобов’язань визначається за формолою:

На практиці тривалість короткострокової операції менша року, тому строк її проведення коригують так:  , де

, де

t – число днів проведення операції

T - число днів у році

Тоді формула має вигляд:

Рис.2.53 Класифікація векселів

За даною формулою можна визначити і внутрішню вартість короткострокової безкупонної облігації.

Внутрішню (теперішню) вартість векселя за обліковою ставкою d визначають наступним чином:

Згідно правила складних відсотків, формула теперішньої вартості векселя матиме вигляд:

Таким чином, формула визначення теперішньої (внутрішньої) вартості довгострокового дисконтного векселя така ж як і в безкупонної облігації.

Вартість векселя залежить від номіналу, строку погашення,

середньоринкової норми дохідності альтернативних варіантів вкладання капіталу (ставки дисконтування).

За середньоринкову норму дохідності пропонується обирати відповідну за строком середньозважену ставку міжбанківського кредитування KIBOR (Kyiv Interbank Offer Rate). Номінальна вартість і строк погашення визначаються умовами випуску.

Якщо до погашення векселя залишається незначний проміжок часу (n--0), то незалежно від обраної моделі оцінювання, ринкова вартість векселя наближається до номінальної вартості. Оскільки, дисконтні цінні папери погашаються за номіналом.

Коли, до погашення залишається значний проміжок часу, то варість векселя прямує до нуля.

Таким чином, короткострокові зобов’язання повинні оцінюватися ринком дорожче. Але у вітчизняній практиці перевагу надають довгостроковим інвестиціям через можливість неплатежу за короткостроковими векселями, у разі настяння терміну погашення.

У випадку збільшення номінальної вартості векселя підвищується ризик непогашення заборгованості. Вважають, що чим більша сума боргу, тим важче її погасити. Таким чином, підвищення ризику неплатежу знижує ринкову вартість та підвищує дохідність даного виду боргових фінансових інструментів.

Дохід власника векселя утворюється як різниця між номінальною вартістю векселя і ціною його придбання, яку встановлюють на дисконтній основі.

Якщо вексель продається (купляється) до строку погашення, то дохід власника векселя (продавця) буде визначатись як :

Абсолютний дохід, який належить покупцю векселя можна визначити за формулою:

,

,

де r – ринкова ставка (норма дохідності)

t – число днів з моменту придбання до строку погашення

T – кількість днів в році.

Таким чином, власник векселя (векселедержатель), продаючи вексель до настання строку погашення, ділить свій дохід (дисконт) з наступним векселедержателем. Найбільший абсолютний дохід досягається, коли вексель утримується до настання часу платежу за ним.

Для векселів на відміну від облігацій існує тільки поняття – повна дохідність, тобто дохідність за весь час володіння даним видом боргового зобов’язання.

Для короткострокових векселів за простими процентами, дохідність до погашення визначається як:

Дохідність до погашення за складними процентами визначають за формулою:

Даний вираз повністю співпадає з формулою для оцінки довгострокових безкупонних облігацій. Річну дохідність до погашення за даною формулою ще називають ефективною дохідністю.

Якщо вексель утримується до погашення, то альтернативним показником ефективності такої операції є показник відносної знижки, який визначається як :

, де D – дисконт

, де D – дисконт

Враховуючи фактор часу, показник дохідності має назву дисконтна дохідність і визначається за формулою:

Недоліком цього показника є недооцінка фактичної дохідності векселя навіть порівняно з простою ставкою дохідності.

Нехай, вексель номіналом 100 гр од придбано з дисконтом 20% за півроку до погашення. Розрахуємо показники дохідності цієї операції.

Ефективна дохідність згідно формули складає:

Відносна знижка становитиме:

Дисконтна дохідність становить:

Найчастіше використовують показник ефективної дохідності до погашення .

Як бачимо, загального показника оцінювання дохідності до погашення векселів немає. Вибір показника залежить від конкретної фінансової операції.

Якщо вексель купують (продають) до строку погашення, то розраховують дохідність векселедержателя за час його утримання, виходячи із вартості продажу та вартості купівлі.

Дохідність купівлі - продажу, згідно із загальним виразом дохідності визначатиметься:

де Р1 – ціна придбання векселя;

Р2 – ціна перепродажу.

Згідно правила простих процентів його річна спекулятивна дохідність визначається :

де t1 – число днів до погашення в момент купівлі

t2 – число днів до погашення в момент перепродажу

B – кількість днів у році

Річну дохідність за складними процентамивизначають за формулою:

12 .4.3 . Аналіз та оцінка акцій

Згідно закону України “Про цінні папери і фондову біржу” акція – цінний папір без установленого строку обігу, що засвідчує пайову участь у статутному капіталі акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна в разі ліквідації акціонерного товариства.

Класифікацію акцій подано на рис. 2.54.

Рис. 2.54. Класифікація акцій господарюючих суб’єктів

Дивіденди за акціями виплачуються один раз на рік за підсумками календарного року в порядку, передбаченому статутом акціонерного товариства, за рахунок прибутку, що залишився в його розпорядженні після сплати встановлених законодавством податків, інших платежів у бюджет та процентів за банківський кредит.

Акція має вартість (ціну) і дає дохід тому, хто нею володіє.

За акціями розрізняють такі види вартості:

i- Номінальна вартість – це вказана на лицевій стороні бланка вартість акції.

ii- Емісійна вартість – ціна, за якою акції продаються на первинному ринку.

iii- Балансова вартість – вартість, яку визначають на основі фінансової звітності (балансу).

iv- Ліквідаційна вартість – це сума грошових коштів, яку можна буде отримати в розрахунку на одну акцію у випадку ліквідації підприємства, розпродажу його активів і погашення зобов’язань.

v- Ринкова вартість – ціна, за якою акції купуються (продаються) на вторинному ринку цінних паперів.

vi- Внутрішня (інвестиційна) вартість акції – це приведена вартіть очікуваних в майбутньому грошових надходжень від акції, дисконтованих за необхідною ставкою дохідності (дисконтування).

Інвестор придбав акцію за ціною Р0 – 48 гр од, і розраховує утримувати її протягом року, очікувані дивіденди 4 гр од, очікувана ціна на кінець року Р1 – 52 гр од, ставка дисконтування 12%.

Тоді внутрішня вартість акції становитиме:

Таким чином: внутрішню вартість акції розрахували, як приведену вартість всіх виплат інвестору, за час володіння акцією, у тому числі дивідендів і грошових надходжень в результаті її кінцевого продажу дисконтованих за ставкою r, що містить поправку на ризик.

У випадку, коли ринкова вартість (ціна) акції нижча за внутрішню вартість акції (оцінку з погляду інвестора), то акції вважаються недооціненими і відповідно вигідними об’єктами інвестування.

В нашому випадку, ціна акції 48 гр од, нижча за внутрішню вартість (50 гр од), то можна зробити висновок, що акція недооцінена ринком. Беручи до уваги цю інформацію, інвестори прагнутимуть придбати більше таких акцій.

Якщо ринкова ціна (поточний курс) акції вища за внутрішню вартість, то інвестори, навпаки, придбають меншу кількість таких акцій.

Врахуємо, що згідно попередньої формули , рівень дивідендів більш менш передбачений на основі аналізу дивідендної політики, а методи визначення ринкової вартості на кінець року менш очевидні, тоді вартість на кінець року дорівнюватиме:

Якщо припустити, що акції будуть продані по їх внутрішній вартості в наступному році, то ціну Р1 в рівнянні  можна замінити на PV1. Тоді отримаємо:

можна замінити на PV1. Тоді отримаємо:

Цей вираз можна інтерпретувати як приведену вартість майбутніх дивідендів і ціни продажу акцій після двох років володіння нею.

Якщо спрогнозувати велечину Р2 , тобто заміти її на  , показавши, що ціна акції дорівнює приведеній вартості дивідендів за три роки плюс очікувана ціна продажу акції через три роки.

, показавши, що ціна акції дорівнює приведеній вартості дивідендів за три роки плюс очікувана ціна продажу акції через три роки.

Продовжуючи такі підстановки, можна необмежено довго, то отримуємо:

Формула називається моделлю дисконтування дивідендів і дає можливість розрахувати теперішню (внутрішню) вартість акцій підприємства як приведену вартість всіх очікуваних дивідендних виплат протягом необмеженого періоду часу.

В даній моделі фігурують тільки дивідендні виплати не тому, що інвестори ігнорують можливий приріст ринкової вартості акцій. Натомість, передбачається, що приріст ринкової вартості дорівнює приросту дивідендів за цими акціями

Слід вказати, що застосування даної моделі дисконтування дивідендів на практиці пов’язано з труднощами, а саме дане рівняння вимагає прогнозування дивідендних виплат на кожний рік протягом необмеженого періоду часу в майбутньому. Прогнозуючи очікувані значення дивідендів, роблять ті чи інші припущення. Розглянемо основні з них:

Визначення вартості акції з постійними дивідендами.

Припустимо, що дивіденди за акціями є фіксованою величиною, тобто залишаються постійними незалежно від часу. Тоді внутрішня вартість акції становить:

Регулярні фіксовані дивіденди характерні для привілейованих акцій.

Розглянемо приклад: необхідно знайти вартість привілейованої акції, за якою сплачуються фіксовані дивіденди із розрахунку 4 гр од на акцію, ставка дохідності для інвестора становить 12%.

Тобто, вартість цієї привілейованої акції становить 33,3 гр од.

Згідно формули , коли відома теперішня вартість акції можна розрахувати r – внутрішню норму дохідності:

Даний показник має назву дохідність дивідендів.

Нехай акція згідно з прикладу має ринкову вартість 42 гр од, тоді внутрішня норма дохідності згідно формули

Визначення вартості акцій на основі моделі з постійним темпом приросту дивідендів.

Припустимо, що в майбутньому дивіденди матимуть стійку тенденцію до зростання з постійним темпом приросту q. Тоді якщо q = 0,03, а останні виплачені дивіденди становили 4,00 гр.од., то очікувані в майбутньому дивіденди будуть дорівнювати :

Підставивши ці прогнозні значення дивідендів в рівняння  і спростивши його отримаємо:

і спростивши його отримаємо:

Дане рівняння називають моделлю Гордона [11].

Розглянемо такий приклад. Акціонерне товариство виплатило дивіденди в розмірі 2 гр од за акцію. Очікують, що дивіденди будуть зростати на 8% в рік. Ставка дисконтування з врахуванням ризику акцій товариства становить 14%. Визначимо теперішню (внутрішню) вартість акцій. Чому вона буде дорівнювати за умови, що ставка дисконтування становитиме – 16%.

Оскільки були виплачені дивіденди в розмірі 2 гр од, а темп їх росту становить 8%, то на кінець року дивіденди становитимуть:

Тоді внутрішня вартість акції дорівнюватиме:

Якщо припустити, що ризик вищий (ставка дисконтування 16%), тоді внутрішня вартість акцій становитиме:

Дану модель Гордона слід використовувати, коли r >q.

Згідно цієї моделі, вважають, що вартість акцій тим вища, чим :

1. Вищі очікувані дивіденди на одну акцію.

2. Вищий очікуваний темп зростання дивідендів.

3. Нижча ринкова ставка r

Внутрішня норма дохідності для акцій з постійним темпом приросту дивідендів становить:

Визначення вартості дивідендів із змінним темпом приросту дивідендів.

Зазвичай дивідендні виплати мають ймовірносний характер. Тому доцільно розглядати моделі зі змінний темпом приросту дивідендів.

Кожне підприємство в своєму розвитку проходить період підйому, росту, зрілості і т. д. і кожному з них властиві певні закономірності зміни розміру дивідендів. Якщо можна виділити етапи, на кожному з яких дивіденди мають свій характер поведінки, то тоді обчислюють вартість акції на кожному з етапів, і підсумовуючи ці складові, визначають вартість акції.

Ефективність операції з акціями вимірюється показниками дохідності.

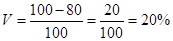

Нехай інвестор придбав акцію за ціною Р0 – 48 гр од, розраховує утримувати її протягом року, очікувані дивіденди 4 гр од, очікувана ціна на кінець року Р1 – 52 гр од, ставка дисконтування 12%. Тоді загальна дохідність за період володіння акціями дорівнює відношенню суми дивідендів D1 і передбачуваного зростання курсу акцій (Р1 – Р0) до поточної ціни Р0.

Даний показник V – очікувана дохідність акцій можна представити як суму двох показників : очікуваної дивідендної дохідності (  ) та очікуваного приросту курсу акції, дохідності від перепродажу (від приросту капіталу)

) та очікуваного приросту курсу акції, дохідності від перепродажу (від приросту капіталу)  .

.

У випадку, коли акції купляють на короткостроковий період часу, першої складової формули  може не бути. За умови, коли операції з акціями мають довгостроковий характер, інвестор крім дохідності від перепродажу розраховує ще й на дивіденди.

може не бути. За умови, коли операції з акціями мають довгостроковий характер, інвестор крім дохідності від перепродажу розраховує ще й на дивіденди.

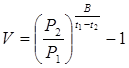

Розглянемо акції з постійним темпом приросту дивідендів. Якщо прирівняти ставки дохідності, що розраховані за один і той же період, згідно формул і , то отримамаємо:

Таким чином, за акціями з постійним темпом приросту дивідендів, очікувана дохідність за рахунок зміни ціни дорівнює очікуваному темпу приросту дивідендів.

Дохідність будь – якої акції значною мірою залежить від активності фондового ринку (ринкової кон’юктури), зокрема середньоринкової дохідності альтернативних варіантів інвестування. В цьому контексті важливе значення мають фондові індекси.

Фондовий індекс – це відношення середнього (за деякою групою підприємств) значення вартості акцій, проданих за поточний період до середнього значення акцій проданих за минулий період.

Підвищення фондового індексу свідчить про те, що ринок активізується і в середньому доходи власників акцій зростають за рахунок зростання капіталізації акцій. Зниження фондового індексу – показує, що коли активність рику знижується, то в середньому доходи акціонерів скорочуються, оскільки, їх акції втрачають в ціні.

Фондові індекси інформуючи про дохідність ринку акцій в цілому, дають змогу оцінити ефективність конкретного варіанта інвестування через порівняння дохідності останнього із середньо ринковою дохідністю (дохідністю фондового індексу).

Ефективність інвестування в акції можна можна аналізувати на основі фінансових показників, які на розвинутих фондових ринках публікують як довідкові дані. До основних з них належать:

· коефіцієнт дивідендних виплат;

· коефіцієнт дивідендної віддачі;

· коефіцієнт ціна – прибуток акцій;

· коефіцієнт ціна – обсяги продажу.

Коефіцієнт дивідендних виплат (Д/Е) відображає здатність компанії спрямувати певну частину чистого прибутку на виплати своїм акціонерам. Відомі значення цього коефіцієнта дають можливість інвесторам оцінити майбутні дивідендні надходження за умови існування прогнозів щодо очікуваних прибутків компанії.

Інвестор, яких захоче отримати високі надходження від володіння акціями в короткостроковій перспективі буде обирати інструменти з найбільшим коефіцієнтом дивідендних виплат. Проте, компанія, яка реінвестує прибутки має шанси лотримати в майбутньому більші прибутки і в довгостроковій перспективі виплачувати вищі дивіденди.

Коефіцієнт дивідендної віддачі (Д/Р) – це дохідність дивідендів. Ріст цього показника характеризує успішні результати підприємства – емітента та підвищує курс цих акцій.

Коефіцієнт ціна – прибуток акцій (Р/Е) – показує, яку ціну погоджується платити інвестор за 1 грн прибутку на акцію.

Коефіцієнт ціна – обсяги продажу (Р/S) – розраховують , як ринкова ціна акції / обсяг реалізації на акцію.

Коефіцієнт ціна – балансова вартість активів (Р/В) – розраховують, ціна акції / балансову вартість активів на одну акцію. Значення цього коефіцієнта може суттєво змінюватися під час реорганізації (консолідації, поглинання тощо) компанії – емітента. Якщо Р/В менше 1, то це є ознакою недооцінення акцій.

Показник ринкової капіталізації – характеризує капітал підприємства на основі ринкової оцінки вартості її акцій. Його розраховують наступним чином:  .

.

При активізації фондового ринку, курс акцій компанії, у яких величина капіталізації на ринку невелика, зростає швидше, ніж курс акцій компанії з більшим показником ринкової капіталізації. Якщо учасник ринку розраховує на підвищення цін на ринку акцій, то він купуватиме акції компаній з найменшим показником ринкової капіталізації.

(i) КОНТРОЛЬНІ ЗАПИТАННЯ

1. Як трактуються в сучасній літературі поняття «інвестиції»?

2. За якими ознаками класифікують різні форми інвестицій?

3. Назвіть основні завдання економічного аналізу інвестиційної діяльності. Розкрийте їх суть.

4. Як розраховується середньозважена ціна капіталу?

5. Який зміст аналітичних робіт при формуванні інвестиційних ресурсів підприємства?

6. За рахунок яких джерел формуються інвестиційні ресурси підприємства?

7. Назвіть основні показники економічної ефективності реальних інвестиційних проектів.

8. Чому позитивне значення ЧТВ означає, що інвестиційний проект може бути прийнятий до реалізації?

9. Чи дають методи ЧТВ та індекс прибутковості однакові відповіді щодо схвалення, або відхилення проектів? Поясніть.

10. Що таке ризик? Як можна виміряти ризик?

11. Що таке аналіз чутливості реагування?

12. Які є методи оцінки ризикованості інвестиційних проектів?

13. Дайте визначення терміна «інвестиційний портфель».

14. Назвіть основні види інвестиційних портфелів підприємства.

15. Назвіть і дайте характеристику основних етапів аналізу формування портфеля реальних інвестиційних проектів.

16. Які методи застосовуються при аналізі формування реальних інвестицій?

17. Назвіть основні завдання оперативного аналізу реалізації інвестиційних проектів?

18. Розкрийте суть інформації, яка використовується в оперативному аналізі.

19. Назвіть систему аналітичних показників оцінки, що використовується в оперативному аналізі інвестиційних проектів.

20. Покажіть алгоритм розрахунку деяких аналітичних показників оцінки інвестиційних проектів.

21. Перерахуйте періодичність формування показників оперативного аналізу інвестиційних проектів.

СПИСОК ОСНОВНИХ ТЕРМІНІВ

Автономність підприємства (принцип підготовки фінансової звітності) – підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно і зобов’язання власників не повинні відображатись у фінансовій звітності підприємства.

Активи – ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигід у майбутньому.

Активний ринок – ринок, якому притаманні такі умови: 1) предмети, що продаються та купуються на цьому ринку, є однорідними; 2) у будь-який час можна знайти зацікавлених продавців і покупців; 3) інформація про ринкові ціни є загальнодоступною.

Амортизація – систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Амортизована собівартість фінансової інвестиції –собівартість фінансової інвестиції з урахуванням часткового її списання внаслідок зменшення корисності, яка збільшена (зменшена) на суму накопиченої амортизації дисконту (премії).

Асоційоване підприємство – підприємство, в якому інвестору належить блокувальний (більше 25%) пакет акцій (голосів) і яке не є дочірнім або спільним підприємством інвестора.

Баланс – звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал.

Беззбитковість – це такий стан діяльності підприємства, коли бізнес не приносить ні прибутків, ні збитків, а виручка від реалізації продукції покриває лише витрати.

Безнадійна дебіторська заборгованість – поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності.

Безперервність діяльності (принцип підготовки фінансової звітності) – передбачає оцінку активів і зобов’язань підприємства, виходячи з припущення, що його діяльність триватиме далі.

Бухгалтерська звітність – звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів.

Валюта звітності – грошова одиниця України.

Валютний курс – установлений Національним банком України курс грошової одиниці України до грошової одиниці іншої країни.

Вартість, яка амортизується – первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Вертикальний (структурний) фінансовий аналіз – одна із систем фінансового аналізу, що базується на структурному розкладі окремих показників фінансової звітності підприємства. В процесі здійснення фінансового аналізу розраховуються питомі ваги окремих структурних складових агрегованих фінансових показників.

Виробничий цикл підприємства – характеризує період повного обороту матеріальних елементів оборотних активів, які використовуються для обслуговування виробничого процесу, починаючи з моменту надходження сировини, матеріалів і напівфабрикатів на підприємство і закінчуючи моментам відвантаження виготовленої з них готової продукції покупцям.

Витрати – зменшення економічних вигід у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

Витрати (дохід) з податку на прибуток – загальна сума витрат (доходу) з податку на прибуток, яка обчислена з облікового прибутку (збитку) і складається з поточного податку на прибуток з урахуванням відстроченого податкового зобов’язання і відстроченого податкового активу.

Відстрочене податкове зобов’язання – сума податку на прибуток, який сплачуватиметься в наступних періодах з тимчасових різниць, що підлягають оподаткуванню.

Відстрочений податковий актив – сума податку на прибуток, що підлягає відшкодуванню у наступних періодах внаслідок: 1) тимчасової різниці, що підлягає вирахуванню; 2) перенесення податкового збитку, не включеного до розрахунку зменшення податку на прибуток у звітному періоді; 3) перенесення на майбутні періоди податкових пільг, якими скористатися у звітному періоді неможливо.

Відстрочений податок на прибуток – сума податку на прибуток, що визнана відстроченим податковим зобов’язанням і відстроченим податковим активом.

Власний капітал – частина в активах підприємства, що залишається після вирахування його зобов’язань.

Внутрішньогрупове сальдо – сальдо дебіторської заборгованості та зобов’язань на дату балансу, яке утворилося внаслідок внутріш-ньогрупових операцій.

Внутрішньогрупові операції – операції між материнським та дочірніми підприємствами або між дочірніми підприємствами однієї групи.

Гарантована ліквідаційна вартість – 1) для орендаря – частина ліквідаційної вартості, яка гарантується до сплати орендарем або пов’язаною з ним стороною; 2) для орендодавця – частина ліквідаційної вартості, яка гарантується до сплати орендарем або незалежною третьою стороною, здатною за своїм фінансовим станом відповідати за гарантією.

Горизонтальний (трендовий) фінансовий аналіз – одна із систем фінансового аналізу, що ґрунтується на вивченні динаміки окремих фінансових показників у часі. В процесі аналізу розраховуються темпи росту (приросту) окремих елементів капіталу підприємства за ряд періодів і визначаються тенденції їх зміни (чи тренд).

Господарська одиниця за межами України – дочірнє, асоційоване, спільне підприємство, філія, представництво або інший підрозділ підприємства, які перебувають або ведуть господарську діяльність за межами України.

Грошові кошти – готівка, кошти на рахунках у банках та депозити до запитання.

Група – материнське (холдингове) підприємство та його дочірні підприємства.

Група нематеріальних активів – сукупність однотипних за призначенням та умовами використання нематеріальних активів.

Група основних засобів – сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Гудвіл – один із видів нематеріальних активів, вартість якого визначається як різниця між ринковою (продажною) вартістю підприємства як цілісного майнового комплексу та його балансовою вартістю. Це перевищення вартості пов’язане з можливістю отримання вищого рівня прибутку (порівняно з середньогалузевим) за рахунок використання ефективнішої системи управління, домінуючої позиції на товарному ринку, використання нових технологій тощо.

Дата балансу – дата, на яку складений баланс підприємства. Зазвичай датою балансу є кінець останнього дня звітного періоду.

Дата придбання – дата, на яку контроль за чистими активами і діяльністю підприємства, що купується, переходить до покупця.

Дебітори – юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів.

Дебіторська заборгованість – сума заборгованості дебіторів підприємству на певну дату.

Дериватив – фінансовий інструмент, який підтверджує право чи обов’язок його власника купити чи продати цінні папери, валюту, товари чи нематеріальні активи за раніше визначеними ним умовами в майбутньому. Найбільш розповсюдженими деривативами є опціони, свопи, форвардні контракти.

Дефолт – оголошення позичальника як неспроможного погасити в передбачені строки свої фінансові зобов’язання.

Диверсифікація – різноманітність форм діяльності, видівтоварів і послуг, груп фінансових інструментів з метою мінімізації ризиків.

Дивіденди – частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства.

Дивідендна політика – частина загальної стратегії формування капіталу акціонерного товариства, яка полягає в оптимізації пропорцій між споживаною і капіталізованою частиною прибутку.

Дисконтування вартості – процес приведення майбутньої вартості грошей до їх теперішньої вартості шляхом вилучення з їх майбутньої суми відповідної суми процентів, що називається дисконтом.

Довгострокова дебіторська заборгованість – сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу.

Довгострокові зобов’язання – усі зобов’язання, які не є поточними зобов’язаннями.

Дослідження – заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань.

Доходи – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Дочірнє підприємство – підприємство, яке перебуває під контролем материнського (холдингового) підприємства.

Еквіваленти грошових коштів – короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни вартості.

Елемент витрат – сукупність економічно однорідних витрат.

Ефективна ставка відсотка – ставка відсотка, що визначається діленням суми річного відсотка та дисконту (або різниці річного відсотка та премії) на середню величину собівартості інвестиції (або зобов’язання) та вартості її погашення.

Забезпечення – зобов’язання з невизначеними сумою або часом погашення на дату балансу.

Запаси – активи, які: 1) утримуються для подальшого продажу за умов звичайної господарської діяльності; 2) перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; 3) утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Збиток – перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Звичайна діяльність – будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Звіт про власний капітал – звіт, який відображає зміни у складі власного капіталу підприємства протягом звітного періоду.

Звіт про рух грошових коштів – звіт, який відображає надходження і видаток грошових коштів у результаті діяльності підприємства у звітному періоді.

Звіт про фінансові результати – звіт про доходи, витрати і фінансові результати діяльності підприємства.

Злиття – об’єднання підприємств (шляхом створення нової юридичної особи або приєднання підприємств до головного підприємства), в результаті якого власники (акціонери) підприємств, що об’єднуються, здійснюватимуть контроль над усіма чистими активами об’єднаних підприємств з метою досягнення подальшого спільного розподілу ризиків та вигод від об’єднання. При цьому жодна зі сторін не може бути визначена як покупець.

Зменшення корисності – втрата економічної вигоди в сумі перевищення залишкової вартості активу над сумою очікуваного відшкодування.

Знос необоротних активів – сума амортизації об’єкта необоротних активів з початку їх корисного використання.

Зобов’язання – заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої вмайбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Ідентифіковані активи та зобов’язання – придбані активи та зобов’язання, які на дату придбання відповідають критеріям визнання статей балансу, встановлених Положенням (стандартом) бухгалтерського обліку 2 «Баланс».

Інвестиційна діяльність – придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Індекс інфляції –показник, що відображає загальний ріст рівня цін у певному періоді. Визначається шляхом сумування базового їх рівня на початок періоду (який приймається за одиницю) і темпу інфляції в аналізованому періоді.

Іноземна валюта – валюта інша, ніж валюта звітності.

Інфляційна премія – додатковий дохід, який виплачується кредитору чи інвестору з метою відшкодування фінансових втрат від знецінення грошей у зв’язку з інфляцією. Рівень цього доходу переважно прирівнюється до темпу інфляції.

Історична (фактична) собівартість (принцип підготовки фінансової звітності) – визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання.

Коефіцієнт варіації – статистичний показник, який характеризує співвідношення середньоквадратичного відхилення і середньої величини аналізованого показника. Відображає рівень варіації аналізованого показника, використовується в процесі оцінки рівня окремих видів ризиків.

Коефіцієнти оцінки оборотності капіталу –система показників фінансової активності підприємства, які характеризують, наскільки швидко сформований капітал обертається в процесі його господарської діяльності.

Коефіцієнти оцінки платоспроможності –система показників, які характеризують здатність підприємства своєчасно розплачуватися за своїми фінансовими зобов’язаннями залежно від стану ліквідності активів. Проведення такої оцінки вимагає попереднього групування активів підприємства за рівнем ліквідності, а фінансових зобов’язань – за терміновістю погашення.

Коефіцієнти оцінки рентабельності – система показників, які характеризують здатність підприємства генерувати необхідну величину прибутку в процесі своєї господарської діяльності і відображають ефективність використання вкладеного капіталу.

Коефіцієнти оцінки фінансової стійкості підприємства – система показників, які характеризують структуру капіталу підприємства з позиції рівня фінансової стабільності його розвитку.

Компаундинг – процес приведення теперішньої вартості грошей до майбутньої вартості в певному періоді шляхом приєднання до їх початкової суми нарахованої суми процентів.

Кон’юнктура ринку – система факторів, які характеризують поточний стан попиту, пропозиції, цін і рівня конкуренції на ринку в цілому чи окремих його сегментів.

Консолідована фінансова звітність – звітність, яка відображає фінансовий стан і результати діяльності юридичної особи та її дочірніх підприємств як єдиної економічної одиниці.

Контроль – вирішальний вплив на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності.

Контрольні учасники – учасники спільної діяльності зі створенням юридичної особи (спільного підприємства), які здійснюють контроль за її діяльністю.

Користувачі звітності – фізичні та юридичні особи, що потребують інформації про діяльність підприємства для прийняття рішень.

Кредитоздатність – система оцінки показників і умов, які визначають здатність підприємства залучати позичений капітал і повертати його в повному обсязі в передбачені строки.

Курсова різниця – різниця між оцінками однакової кількості одиниць іноземної валюти при різних валютних курсах.

Леверидж – фінансовий механізм управління прибутком, який базується на забезпеченні необхідного співвідношення окремих видів капіталу чи окремих видів витрат. Розрізняють фінансовий леверидж (механізм впливу на рівень рентабельності власного капіталу за рахунок зміни співвідношення власних та позичених фінансових ресурсів) і операційний леверидж (механізм впливу на суму і рівень прибутку за рахунок зміни співвідношення постійних і змінних витрат).

Ліквідаційна вартість – сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією).

Ліквідність – здатність окремих видів майнових цінностей перетворюватися в грошову наявність без суттєвої втрати своєї поточної вартості в умовах певної кон’юнктури ринку.

Майбутня вартість грошей – сума інвестованих у теперішній момент грошових засобів, в яку вони перетворяться через певний період часу з врахуванням процентної ставки.

Материнське (холдингове) підприємство – підприємство, яке здійснює контроль дочірніх підприємств.

Метод ефективної ставки відсотка – метод нарахування амортизації дисконту або премії, за яким сума амортизації визначається як різниця між доходом за фіксованою ставкою відсотка і добутком ефективної ставки та амортизованої вартості на початок періоду, за який нараховується відсоток.

Метод ЛІФО – метод оцінки і відображення в обліку вартості запасів ПМЦ, який базується на використанні останньої ціни їх придбання (за принципом «останній прийшов – перший пішов»).

Метод участі в капіталі – метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об’єкта інвестування.

Метод ФІФО – метод оцінки і відображення в бухгалтерському обліку вартості ТМЦ, який базується на використанні першої ціни їх придбання (за принципом «перший прийшов – перший пішов»).

Мінімальні орендні платежі – платежі, що підлягають сплаті орендарем протягом строку оренди (за вирахуванням вартості послуг та податків, що підлягають сплаті орендодавцю, і непередбаченої орендної плати), збільшені: 1) для орендаря – на суму його гарантованої ліквідаційної вартості; 2) для орендодавця – на суму його гарантованої ліквідаційної вартості.

Монетарні статті – статті балансу про грошові кошти, а також про такі активи й зобов’язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів.

Надзвичайна подія – подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді.

Нарахування та відповідність доходів і витрат (принцип підготовки фінансової звітності) – для визначення фінансового результату звітного періоду потрібно зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей.

Невідмовна орендна угода – орендна угода, яка може бути розірвана тільки: 1) з дозволу орендодавця; 2) якщо відбулася певна непередбачена подія; 3) у разі укладання орендарем нової угоди про оренду цього самого активу або замість нього іншого аналогічного за призначенням активу з тим самим орендодавцем.

Негарантована ліквідаційна вартість – частина ліквідаційної вартості об’єкта оренди, отримання якої орендодавцем не забезпечується або гарантується лише пов’язаною з ним стороною.

Негативний гудвіл – перевищення вартості частки покупця у справедливій вартості придбаних ідентифікованих активів і зобов’язань над вартістю придбання на дату придбання.

Негрошові операції – операції, які не потребують використання грошових коштів та їх еквівалентів.

Нематеріальний актив – немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам.

Немонетарні активи – усі активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості у фіксованій (або визначеній) сумі грошей.

Немонетарні статті – статті інші, ніж монетарні статті балансу.

Необоротні активи – усі активи, що не є оборотними.

Непередбачена орендна плата – частина орендної плати, яка не зафіксована конкретною сумою та розраховується із застосуванням показників інших, ніж строк оренди (обсяг продажу, рівень використання, індекс інфляції та цін, ринкові ставки відсотка тощо).

Непередбачене зобов’язання – 1) зобов’язання, що може виникнути внаслідок минулих подій та існування якого буде підтверджено лише тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю; або 2) теперішнє зобов’язання, що виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що для врегулювання зобов’язання потрібно буде використати ресурси, які втілюють у собі економічні вигоди, або оскільки суму зобов’язання не можна достовірно визначити.

Непрямі витрати – витрати, що не можуть бути віднесені безпосередньо до конкретного об’єкта витрат економічно доцільним шляхом.

Нереалізовані прибутки та збитки від внутрішньогрупових операцій – прибутки та збитки, які виникають внаслідок внутрішньогрупових операцій (продажу товарів, продукції, виконання робіт, послуг тощо) і включаються до балансової вартості активів підприємства.

Несприятливі контракти – контракти, у виконанні яких підприємство не зацікавлене внаслідок їх збитковості або інших причин та готове передати їх іншим підприємствам.

Нормальна потужність – очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

«Ноу-хау» – сукупність незапатентованих технічних, технологічних, управлінських, комерційних і інших знань, оформлених у вигляді технічної документації, опису нагромадженого досвіду, що є предметом інновацій чи об’єктом інноваційного інвестування.

Обачність (принцип підготовки фінансової звітності) – принцип, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов’язань та витрат і завищенню оцінки активів і доходів підприємства.

Об’єднання підприємств – з’єднання окремих підприємств у результаті приєднання одного підприємства до іншого або внаслідок одержання контролю одним підприємством над чистими активами та діяльністю іншого підприємства.

Об’єкт витрат – продукція, роботи, послуги або вид діяльності підприємства, які потребують визначення пов’язаних з їх виробництвом (виконанням) витрат.

Об’єкт основних засобів – закінчений пристрій з усіма пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, що призначений для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно з’єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно. Якщо один об’єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об’єкт основних засобів.

Облігація – цінний папір, що засвідчує про внесення її власником грошових засобів і підтверджує зобов’язання емітента відшкодувати йому номінальну вартість цього цінного паперу впередбачений у ньому строк з виплатою фіксованого процента.

Облікова оцінка – попередня оцінка, яка використовується підприємством з метою розподілу витрат і доходів між відповідними звітними періодами.

Облікова політика – сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності.

Обліковий прибуток (збиток) – сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період.

Оборотні активи – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу.

Обтяжливий контракт – контракт, витрати (яких не можна уникнути) на виконання якого перевищують очікувані економічні вигоди від цього контракту.

Оперативний лізинг (оренда) – господарська операція, яка передбачає передачу орендатору права користування основними засобами, що належать орендодавачу, на строк, який не перевищує їх повної амортизації, з обов’язковим їх поверненням після закінчення строку дії лізингової угоди. Передані в оперативний лізинг основні засоби залишаються на балансі орендодавача.

Операційна діяльність – основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Операційний цикл – проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої зних продукції або товарів і послуг.

Операція в іноземній валюті – господарська операція, вартість якої визначена в іноземній валюті або яка потребує розрахунків в іноземній валюті.

Оренда – угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого з орендодавцем строку.

Орендна ставка відсотка – ставка відсотка, за якою теперішня вартість суми мінімальних орендних платежів та негарантованої ліквідаційної вартості дорівнює справедливій вартості об’єкта фінансової оренди на початок строку оренди.

Основна діяльність – операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Основні засоби – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Первісна вартість – історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

Періодичність (принцип підготовки фінансової звітності) – припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності.

Повне висвітлення (принцип підготовки фінансової звітності) – фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі.

Пов’язані сторони – особи, стосунки між якими обумовлюють можливість однієї сторони контролювати іншу або здійснювати суттєвий вплив на прийняття фінансових і оперативних рішень іншою стороною.

Податкова база активу і зобов’язання –оцінка активу і зобов’язання, яка використовується з метою оподаткування цього активу і зобов’язання при визначенні податку на прибуток.

Податковий прибуток (збиток) – сума прибутку (збитку), визначена за податковим законодавством об’єктом оподаткування за звітний період.

Подібні об’єкти – об’єкти, які мають однакове функціональне призначення та однакову справедливу вартість.

Подія після дати балансу – подія, яка відбувається між датою балансу і датою затвердження керівництвом фінансової звітності, підготовленої до оприлюднення, яка вплинула або може вплинути на фінансовий стан, результати діяльності та рух коштів підприємства.

Показники рентабельності – відносні показники прибутковості, які характеризують ефективність діяльності підприємства.

Послідовність (принцип підготовки фінансової звітності) – передбачає постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності.

Постійна різниця – різниця між податковим прибутком (збитком) і обліковим прибутком (збитком) за певний період, що виникає в поточному звітному періоді та не анулюється у наступних звітних періодах.

Поточна дебіторська заборгованість – сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу.

Поточний податок на прибуток – сума податку на прибуток, визначена у звітному періоді відповідно до податкового законодавства.

Поточні зобов’язання – зобов’язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців, починаючи з дати балансу.

Початок строку оренди – дата, яка настає раніше: дата підписання орендної угоди або дата прийняття сторонами зобов’язань щодо основних положень угоди про оренду.

Превалювання змісту над формою (принцип підготовки фінансової звітності) – операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми.

Премія за ліквідність – додатковий дохід, що виплачується інвестору, з метою відшкодування ризику можливих фінансових втрат, пов’язаних з низькою ліквідністю об’єктів інвестування.

Прибуток – сума, на яку доходи перевищують пов’язані з ними витрати.

Придбання – об’єднання підприємств, у результаті якого покупець набуває контроль над чистими активами та діяльністю інших підприємств в обмін на передачу активів, прийняття на себе зобов’язань або випуск акцій.

Примітки до фінансових звітів – сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами).

Принцип бухгалтерського обліку – правило, яким потрібно керуватися при вимірюванні, оцінці та реєстрації господарських операцій і при відображенні їх результатів у фінансовій звітності.

Проценти – плата за використання грошових коштів, їх еквівалентів або сум, що заборговані підприємству.

Ринкова вартість фінансової інвестиції – сума, яку можна отримати від продажу фінансової інвестиції на активному ринку.

Рівень ліквідності інвестицій – показник, який характеризує можливу швидкість реалізації об’єктів інвестування по їх реальній ринковій вартості.

Розкриття – надання інформації, яка є суттєвою для користувачів фінансової звітності.

Розробка – застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їхнього серійного виробництва чи використання.

Роялті – платежі за використання нематеріальних активів підприємства (патентів, торговельних марок, авторського права, програмних продуктів тощо).

Рух грошових коштів – надходження і вибуття грошових коштів та їхніх еквівалентів.

Спільна діяльність –господарська діяльність зі створенням або без створення юридичної особи, яка є об’єктом спільного контролю двох або більше сторін відповідно до письмової угоди між ними.

Спільний контроль – розподіл контролю за господарською діяльністю відповідно до угоди про ведення спільної діяльності.

Справедлива вартість – сума, за якою може бути здійснений обмін активу, або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Ставка відсотка на можливі позики орендаря – ставка відсотка, яку мав би сплачувати орендар за подібну оренду або (якщо цей показник визначити неможливо) ставка відсотка за позиками для придбання подібного активу (на той самий термін та з подібною гарантією) на початку строку оренди.

Стаття – елемент фінансового звіту, який відповідає критеріям, установленими національними стандартами бухгалтерського обліку.

Строк корисного використання (експлуатації) – очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Строк оренди – період дії невідмовної орендної угоди, а також період продовження цієї угоди, обумовлений на початку строку оренди.

Суборенда – угода про передачу орендарем орендованого ним об’єкта в оренду третій особі.

Сума очікуваного відшкодування – сума, яку підприємство очікує до відшкодування вартості необоротного активу під час його майбутнього використання, включаючи його ліквідаційну вартість.

Сума погашення – недисконтована сума грошових коштів або їх еквівалентів, яка, як очікується, буде сплачена для погашення зобов’язання в процесі звичайної діяльності підприємства.

Сумнівна дебіторська заборгованість – це заборгованість, відносно якої існує ймовірність її неповернення боржником.

Сумнівний борг – поточна дебіторська заборгованість за продукцію, товари, роботи, послуги, щодо якої існує невпевненість її погашення боржником.

Суттєва інформація – інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Суттєвість інформації визначається відповідними положеннями (стандартами) бухгалтерського обліку та керівництвом підприємства.

Суттєвий вплив – повноваження брати участь у прийнятті рішень з фінансової, господарської та комерційної політики об’єкта інвестування без здійснення контролю цієї політики.

Темп інфляції – показник, який відображає розмір знецінення (зниження покупної здатності) грошей у певному періоді, що відображається приростом середнього рівня цін у процентах до їх номіналу на початок періоду.

Теперішня вартість – дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, буде необхідна для погашення зобов’язання в процесі звичайної діяльності підприємства.

Теперішня вартість грошей – сума майбутніх грошових засобів, дисконтованих з врахуванням певної процентної ставки до теперішнього періоду часу.

Тимчасова різниця – різниця між оцінкою активу або зобов’язання за даними фінансової звітності та податковою базою цього активу або зобов’язання відповідно.

Тимчасова різниця, що підлягає вирахуванню – тимчасова різниця, що призводить до зменшення податкового прибутку (збільшення податкового збитку) у майбутніх періодах.

Тимчасова різниця, що підлягає оподаткуванню –тимчасова різниця, що включається до податкового прибутку (збитку) у майбутніх періодах.

Товарний знак – емблема, малюнок чи символ, зареєстрований у встановленому порядку, який служить для того, щоб відрізнити даного виробника від іншого. Є одним із видів нематеріальних активів.

Товарний кредит по відкритому рахунку – форма фінансових зобов’язань, що використовується в господарських зв’язках підприємства з його постійними постачальниками. Його використання передбачає відкриття підприємством рахунка, на якому відображається вартість відвантажених постачальником товарів. Підприємство погашає свою заборгованість в обумовлені контрактом терміни.

Товарний кредит у формі консигнації – форма зовнішньоекономічної комісійної торгівлі, при якій постачальник (консигнант) відвантажує товари на склад торгового підприємства (консигната) з дорученням реалізації. Розрахунки здійснюються консигнатом лише після реалізації товару.

Торгова марка – право на виняткове використання фірмової назви юридичної особи. Є одним із видів нематеріальних активів.

Факторинг – фінансова операція, яка полягає в тому, що підприємство-продавець віддає банку право отримання грошових засобів за платіжними документами за поставлену продукцію. При проведенні цієї операції банк повертає підприємству частину боргу, беручи комісійні в процентах до суми платежу. Факторингова операція дозволяє підприємству в короткий термін рефінансувати дебіторську заборгованість.

Фінансова діяльність – діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

Фінансова звітність – бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Фінансова оренда – оренда, що передбачає передачу орендарю всіх ризиків та вигод, пов’язаних з правом користування та володіння активом. Оренда вважається фінансовою за наявності хоча б однієї з наведених нижче ознак: 1) орендар набуває права власності на орендований актив після закінчення строку оренди; 2) орендар має можливість та намір придбати об’єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання; 3) строк оренди становить більшу частину строку корисного використання (експлуатації) об’єкта оренди; 4) теперішня вартість мінімальних орендних платежів з початку строку оренди дорівнює або перевищує справедливу вартість об’єкта оренди.

Фінансовий цикл підприємства – характеризує період повного обороту грошових засобів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за одержані сировину, матеріали і напівфабрикати, і закінчуючи інкасацією дебіторської заборгованості за поставлену готову продукцію.

Фінансові інвестиції – активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора.

Флоут – сума грошових засобів підприємства, пов’язана вже виписаними ним платіжними документами-дорученнями (чеками, акредитивами тощо), але ще не інкасована їх одержувачем. Флоут по конкретному платіжному документу можна розглядати як період часу між його випискою за конкретним платежем і його фактичною оплатою. Максимізуючи флоут (період проходження виписаних платіжних документів до їх оплати), підприємство може відповідно підвищувати суму середнього залишку своїх грошових активів без додаткового вкладення фінансових ресурсів. У зарубіжній практиці флоут є одним із ефективних інструментів управління залишком грошових активів компаній і фірм.

Форфейтинг – фінансова операція по рефінансуванню дебіторської заборгованості по товарному кредиту шляхом передачі перевідного векселя по ньому на користь банку з виплатою відповідної винагороди. В результаті такої операції заборгованість покупця по кредиту трансформується в заборгованість банку по фінансовому кредиту.

Франчайзинг – продаж ліцензії на технологію чи товарний знак фірми, що має високий імідж на ринку, при умові дотримання покупцем франчайзіатом обумовлених продавцем ліцензії франчайзером стандартів якості продукції і послуг у процесі її реалізації. Для покупця придбання такої ліцензії є однією зформ інноваційних інвестицій.

Частка меншості – частина чистого прибутку (збитку) та чистих активів дочірнього підприємства, яка не належить материнському підприємству (прямо або через інші дочірні підприємства).

Чиста вартість реалізації запасів – очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію.

Чиста реалізаційна вартість дебіторської заборгованості – сума поточної дебіторської заборгованості за товари, роботи, послуги з вирахуванням резерву сумнівних боргів.

Чисті активи – активи підприємства за вирахуванням його зобов’язань.

Якість дебіторської заборгованості – узагальнена характеристика структур портфеля дебіторської заборгованості на основі ряду показників, які характеризують його надійність і ліквідність.

Якість прибутку – узагальнена характеристика структури джерел формування прибутку підприємства. Висока якість операційного прибутку характеризується стабільністю його структури і позитивної динаміки, ростом обсягу випуску продукції, зниженням рівня операційних витрат тощо, а низька якість – зростанням цін на продукцію без збільшення обсягу випуску і реалізації в натуральних показниках, зниженням цінності акцій, погіршенням ділового іміджу адміністрації суб’єкта господарювання тощо.

Дата добавления: 2019-02-12; просмотров: 277; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!