Оцінка складу і структури грошового потоку від інвестиційної і фінансової діяльностей суб’єкта господарювання 2009-2010 роки

(тис.грн.)

| Назва показників | За попередній рік | Звітний рік | ||||||

| надходження | видаток | надходження | видаток | |||||

| сума | % | сума | % | сума | % | сума | % | |

| Інвестиційна діяльність | ||||||||

| 1.Надходження від продажу необоротних активів | 520 | 94,3 | 449 | 89,4 | ||||

| 2.Отримані відсотки | 31 | 5,7 | 53 | 10,6 | ||||

| Разом позитивного грошового потоку | 551 | 100,0 | 502 | 100,0 | ||||

| 1.Придбання фінансових інвестицій | 429 | 34,8 | 696 | 36 | ||||

| 2.Придбання необоротних активів | 802 | 65,2 | 1239 | 64 | ||||

| Разом негативного грошового потоку | 1231 | 100,0 | 1935 | 100,0 | ||||

| Фінансова діяльність | ||||||||

| Разом позитивного грошового потоку | - | - | - | - | ||||

| 1.Погашення позик | 300 | 42,0 | 200 | 23,4 | ||||

| 2.Сплачені дивіденди | 369 | 51,6 | 482 | 56,5 | ||||

| 3. Інші платежі | 45 | 6,4 | 171 | 20,1 | ||||

| Разом негативного грошового потоку | 714 | 100,0 | 853 | 100,0 | ||||

Операції в межах інвестиційної діяльності суб'єкта господарювання ведуть до зміни, як правило, абсолютної величини або ж структури першого розділу активу балансу підприємства — необоротних активів. Вивчаючи структуру позитивного грошового потоку від інвестиційної діяльності, можна зробити висновок, що на аналізованому підприємстві в звітному році, як і в попередньому близько 90% його складу займають надходження від продажу необоротних активів.

|

|

|

Аналізуючи склад негативного грошового потку від інвестиційної діяльності, необхідно відмітити, що значну частку видатків (64%) пов’язаних з придбанням необоротних активів.

Інвестиційний грошовий потік і, відповідно величина реальних інвестицій у сучасній науково-практичній економічній літературі розглядається як свідчення проведення довгострокової реструктуризації, що здійснюється підприємством, і може сприйматися як показник ефективності його фінансово-господарської діяльності (за умови, що такі інвестиції є цільовими та керованими).

Негативний грошовий потік від фінансової діяльності аналізованого підприємства пов’язаний зі сплатою дивідендів і погашенням боргових зобовязань, не повязаних з операційною діяльністю.

Ключовим елементом структурування грошових потоків суб'єкта господарювання є розрахунок чистого (сукупного) грошового потоку, що являє собою зміну абсолютної величини грошових коштів, які перебувають у розпорядженні підприємства, за певний період. Така зміна грошової позиції суб'єкта господарювання еквівалентна арифметичній сумі грошових потоків від його операційної, інвестиційної та фінансової діяльності, кількісна оцінка абсолютної величини яких і є основою для розрахунку чистого сукупного грошового потоку підприємства.

|

|

|

Дамо оцінку зміні чистих грошових потоків підприємства на основі даних фінансової звітності в таблиці 2.94 .

Таблиця 2.94

Оцінка динаміки чистих грошових потоків суб’єкта господарювання 2009-2010 роки ( тис.грн.)

| Назва показників | За 2009 рік | За 2010 рік | Динаміка | |||

| надходження | видаток | надходження | видаток | в сумі | в % | |

| 1. Залишок грошових коштів на початок періоду | 642 | - | 1143 | - | 501 | 78,0 |

| 2.Чистий рух коштів від операційної діяльності | 1877 | - | 2013 | - | 136 | 7,2 |

| 3. Чистий рух коштів від інвестиційної діяльності | - | 680 | - | 1433 | -753 | -110,7 |

| 4.Чистий рух коштів від фінансової діяльності | - | 714 | - | 853 | -139 | -19,5 |

| 5. Чистий рух коштів за звітний період | 273 | - | - | 483 | -756 | -276,9 |

| 6. Вплив зміни валютних курсів на залишок коштів | 8,4 | - | 5,9 | - | -2,5 | -29,8 |

| 7. Залишок грошових коштів на кінець звітного періоду | 1143 | - | 883 | 260 | 22,9 | |

|

|

|

Інформація наведена в таблиці дає можливість стверджувати: залишок грошових коштів підприємства за звітний період порівняно з попереднім зменшився на 260 тис.грн. або на 22,9% і становить 883 тис.грн. Слід відмітити, що чистий грошовий потік за звітний період є дефіцитним. Негативний грошовий потік перевищує позитивний на суму 274 тис.грн. Дефіцитним є також чистий рух грошових коштів від інвестиційної і фінансової діяльності в сумі 2286 тис.грн. Функціонування підприємства здійснюється за рахунок надходження коштів від операційної діяльності. Чистий грошовий потік від цього виду діяльності є надлишковим.

Збалансувати обсяги позитивного і негативного грошових потоків можна прискорюючи надходження грошових засобів і сповільняючи вибуття. Одні з цих заходів дозволяють отримати ефект зараз, інші вимагають певного часу і є більш масштабними. Однак при цьому треба мати на увазі, що зменшуючи дефіцитність чистого грошового потоку сьогодні, можна створити на підприємстві проблему її росту завтра. Тому в процесі управління потоком грошових засобів повинна бути розроблена система заходів , яка б дозволила збалансувати грошові потоки як в короткостроковому, так і на довгостроковому періоді ( див. рис 2.48. ).

|

|

|

| Напрямок | Система заходів збалансованості грошових потоків в короткостроковому періоді |

| Прискорення позитивного грошового потоку | · збільшення розмір цінових знижок за оплату готівкою |

| · введення повної або часткової передоплати | |

| · скорочення строків надання товарного кредиту покупцям | |

| · прискорення інкасації дебіторської заборгованості ( факторинг, форфейтинг, вексельний обіг) | |

| · прискорення інкасації платіжних документів покупців( своєчасне оформлення розрахункових документів, скорочення циклу банківського обороту і т.п.) | |

| Сповільнення негативного грошового потоку | · використання механізму флоута для сповільнення інкасації власних платіжних документів |

| · збільшення термінів надання товарного кредиту підприємству | |

| · пролонгація фінансових кредитів | |

| · використання орендованих основних засобів замість їх придбання у власність | |

| Напрямок | Система заходів збалансованості грошових потоків в довгостроковому періоді |

| Прискорення позитивного грошового потоку | · додаткова емісія акцій |

| · залучення довгострокових кредитів і займів | |

| · продаж певного обсягу фінансових інструментів та інших активів | |

| · здійснення ефективної цінової політики | |

| · використання методів прискореної амортизації основних засобів | |

| Сповільнення негативного грошового потоку | · зниження постійних і змінних витрат |

| · скорочення обсягу фінансового і капітального інвестування |

Рис. 2.48 Система заходів, які сприяють збалансованості грошових

потоків на підприємстві [10]

Синхронізувати грошові потоки підприємства в часі можна на основі складання та оцінки виконання планів (платіжних календарів) формування і використання грошових коштів.

Складають платіжний календар на місяць, квартал з наростаючим підсумком з початку року, де зіставляють суми надходжень грошових засобів з сумами фінансових зобов’язань, і виявляють причини неплатежів.

(ii) КОНТРОЛЬНІ ЗАПИТАННЯ

1. Що Ви розумієте під грошовим потоком підприємства?

2. Перерахуйте види грошових потоків підприємства.

3. Назвіть основні етапи аналізу грошових потоків підприємства.

4. Дайте характеристику показникам ефективності грошових потоків підприємства.

5. Охарактеризуйте систему заходів щодо збалансованості грошових потоків у короткостроковому і довгостроковому періодах.

6. Назвіть операції, що є прикладом руху коштів від операційної, фінансової та інвестиційної діяльностей підприємства.

Розділ 12.

Аналіз інвестиційної діяльності суб’єктів господарювання

12.1. Поняття і форми інвестиційної діяльності

підприємства. Завдання економічного аналізу

Інвестиціями є всі види майнових та інтелектуальних цінностей, які вкладаються в об’єкти підприємницької й інших видів діяльності, в результаті якої створюється прибуток або досягається соціальний ефект. Такими цінностями можуть бути: грошові засоби, цільові банківські вклади, паї, акції й інші цінні папери; рухоме і нерухоме майно (будівлі, споруди, устаткування й інші матеріальні цінності); майнові права, що впливають із авторського права, досвід та інші інтелектуальні цінності; сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків і виробничого досвіду, необхідного для організації того чи іншого виробництва, але не запатентованих («ноу-хау»); права користування землею, водою, ресурсами, будівлями, устаткуванням, а також інші майнові права; інші цінності.

Інвестиції в об’єкти підприємницької діяльності здійснюються в різних формах. З метою обліку, аналізу і планування інвестиції класифікують за різними ознаками (рис. 12.49).

Рис. 2.49. Класифікація форм інвестицій за основними класифікаційними ознаками

За об’єктами вкладення виділяють реальні і фінансові інвестиції.

Під реальними інвестиціями розуміють вкладення засобів у реальні активи – як матеріальні, так і нематеріальні. Інколи вкладення в нематеріальні активи, пов’язані з науково-технічним прогресом, називають інноваційними інвестиціями.

Реальні інвестиції підприємства спрямовані на розширення масштабів і реконструкцію виробництва, освоєння нових товарів чи ринків збуту, здійснення наукових розробок і т.п.

Під фінансовими інвестиціями розуміють вкладення засобів у різні фінансові інструменти.

Для вітчизняної практики поняття фінансових інструментів є новим, а тому потребує підвищеної уваги та певного осмислення.

Згідно з однойменним П(С)БО 13, фінансовий інструмент – це контракт, який одночасно приводить до виникнення (збільшення) фінансового активу в одного підприємства і фінансового зобов’язання або інструменту власного капіталу – в іншого.

У цілому, фінансові інструменти характеризуються такими особливостями:

ринковість – здатність купуватися та продаватися на ринку, а також бути об’єктом інших цивільних відносин (гарантії);

дохідність – властивість фінансових інструментів виступати як засіб збереження та нагромадження багатства;

ризикованість – властивість завдавати власникові втрат через зменшення своєї дохідності під впливом різноманітних факторів;

ліквідність – властивість швидко перетворюватися у гроші без великих втрат для власника;

спекулятивність – можливість стати об’єктом спекуляцій.

Залежно від предмета угоди фінансові інструменти поділяють на первинні та похідні.

Первинні – цеугоди, предметом яких є:

· грошові кошти або їх еквіваленти, наприклад кошти в національній та іноземній валюті; кредиторська та дебіторська заборгованість; цінні папери – акції, облігації; факторинг; гарантії; кредитні лінії; фінансова оренда; угоди фінансового характеру;

· фінансові показники у формі фондових індексів, курсів, відсоткових ставок тощо.

Похідні – це контракти, які укладаються з метою перерозподілу (трансферту) фінансових ризиків і передбачають попередню фіксацію всіх умов проведення в майбутньому певної операції (купівлі, продажу, обміну, емісії) з інструментом, який є предметом угоди. Похідні фінансові інструменти ще називають деривативами, оскільки їх вартість є похідною від вартості базових інструментів, покладених в основу угоди. Базовим інструментом (предметом угоди) в подібних контрактах фінансового характеру можуть бути як окремі види первинних фінансових інструментів (валюта, грошові кошти у формі кредитів та депозитів, цінні папери), так і самі деривативи (наприклад, опціон на купівлю ф’ючерсного контракту).

Найпоширенішими видами похідних фінансових інструментів є форвардні контракти, ф’ючерсні контракти, опціони, своп-контракти.

Форвардний контракт – це контракт на придбання або продаж визначеної кількості одиниць за попередньо визначеною ціною на майбутню дату; одиниці можуть бути фінансовими по суті (наприклад, іноземна валюта) або нефінансовими (наприклад, товар).

Ф’ючерсний контракт – це торговий контракт купити або продати визначене число одиниць за ціною і в терміни, окреслені в майбутньому; одиниці можуть бути за суттю і фінансові, і нефінансові.

Опціон – це контракт, який надає його утримувачу право, але не зобов’язання, придбати (опціон «колл») або продати (опціон «пут») визначену кількість одиниць за визначеною ціною впродовж визначеного періоду.

Своп – це контракт на обмін одного набору грошових надходжень на інший, наприклад, відсоткові ставки валюти, базові ставки або будь-які комбінації з них (зазвичай не завжди фінансові за сутністю) на майбутню дату або дати. Наприклад, обмін довгостроковими кредитними зобов’язаннями в одній валюті на еквівалентні зобов’язання в іншій валюті (враховуються відсотки й основна сума, ставки фіксовані).

Залежно від економічного змісту і способу відображення в обліку розрізняють балансові (визнані) та позабалансові (невизнані) фінансові інструменти.

Первинні фінансові інструменти здебільшого належать до балансових, (крім таких, як гарантії, кредитні лінії), тоді як похідні – обліковують поза балансом до настання строку виконання угоди.

Залежно від характеру контрактних відносин, які виникають при проведенні операцій з фінансовими інструментами, у П(С)БО 13 розрізняють три види інструментів:

· фінансовий актив;

· фінансове зобов’язання;

· інструмент власного капіталу.

Критерієм такої класифікації є саме зміст та наслідки фінансової операції для кожного із учасників, а не її предмет. Це означає, що ті самі фінансові інструменти, залежно від сутності операцій, можуть бути визнані і фінансовими активами, і фінансовими зобов’язаннями, і інструментами власного капіталу. Так, якщо підприємство уклало контракт про купівлю цінних паперів у банку, то для підприємства ці цінні папери є фінансовим активом, а для банку – фінансовим зобов’язанням, а якщо це власні акції банку – то фінансовим інструментом капіталу.

Таким чином, у фінансовій діяльності прийнято розрізняти не вид фінансового інструменту, а позицію, яка виникає у зв’язку з проведенням операції з цим інструментом. Так, довга позиція означає купівлю фінансових інструментів, а отже, з погляду бухгалтерського обліку є фінансовим активом підприємства, і, навпаки, коротка позиція означає продаж і є фінансовим зобов’язанням для продавця. Тому, коли фінансовий актив розглядається як зобов’язання підприємства, це означає, що здійснено операцію продажу певних фінансових інструментів.

У відповідності до балансу фінансовими активами є: грошові кошти в банках, касі, чеках; обумовлена контрактним правом дебіторська заборгованість за продукцію, товари, послуги, яка підлягає погашенню грошовими коштами або іншими фінансовими активами; векселі, облігації, інші боргові цінні папери (крім векселів, облігацій та інших, заборгованість за якими погашається матеріальними і нематеріальними активами); акції та інструменти капіталу інших підприємств; дебіторська заборгованість, пов’язана з придбанням інструментів капіталу інших підприємств, валютними свопами, варантами (позабалансовий рахунок); дебіторська заборгованість за угодами позики і фінансової оренди; фінансові гарантії та інші умовні права.

До складу фінансових зобов’язань входять: кредиторська заборгованість, обумовлена контрактним правом, за товарними операціями; векселі, облігації та інші боргові цінні папери, що підлягають оплаті фінансовими активами; кредиторська заборгованість, обумовлена контрактним правом за позику; кредиторська заборгованість за випущені та передані покупцям акції підприємства; умовні зобов’язання за гарантіями та іншими підставами, які залежать від будь-яких майбутніх подій; привілейовані акції, які підлягають обов’язковому викупу.

Інструменти капіталу – звичайні акції, опціони та варанти «кол», «пут»; привілейовані акції, що не підлягають обов’язковому викупу.

За характером фінансових зобов’язань виділяють боргові фінансові інструменти та пайові.

За періодом обігу – короткострокові та довгострокові фінансові інструменти.

За рівнем ризику розрізняють безризикові фінансові інструменти (державні короткострокові цінні папери і короткострокові депозитні сертифікати найбільш надійних банків), фінансові інструменти з низьким рівнем ризику, з середнім рівнем ризику (рівень ризику по них приблизно відповідає середньоринковому) і з високим рівнем ризику (рівень ризику по них суттєво перевищує середньоринковий).

Однак, на сьогоднішній день ця форма інвестування не набула належного розповсюдження через нерозвиненість фондового ринку, обмежений круг його інструментів, відсутність надійних індикаторів його динаміки і ряд інших факторів. Тому в системі об’єктів інвестування вирішальну роль відіграють реальні інвестиції.

За характером участі в інвестуванні виділяють прямі і непрямі інвестиції.

Під прямими інвестиціями розуміють безпосереднє вкладення засобів інвестором в об’єкти інвестування.

Під непрямими інвестиціями розуміють вкладення засобів інвестора в об’єкти інвестування через посередників. У такому випадку інвестори купують цінні папери інвестиційних фондів чи інших фінансових посередників, а останні зібрані таким чином інвестиційні засоби розміщують за своїм бажанням, вибираючи найбільш ефективні об’єкти інвестування, а отримані доходи розподіляють потім серед своїх клієнтів.

За періодом інвестування розрізняють короткотермінові і довготермінові інвестиції.

Короткотермінові – це вкладення засобів на період не більше 1 року (наприклад, короткотермінові депозитні вклади).

Під довготерміновими інвестиціями розуміють вкладення засобів на період більше 1 року.

За формами власності інвесторів виділяють інвестиції приватні, державні, зарубіжні і спільні.

Під приватними інвестиціями розуміють вкладення засобів, що здійснюються громадянами, а також підприємствами недержавних форм власності.

Під державними інвестиціями розуміють вкладення, що здійснюють центральні і місцеві органи влади і управління за рахунок засобів бюджету, позабюджетних фондів і позичених засобів, а також державними підприємствами і організаціями за рахунок власних і позичених коштів.

Під зарубіжними інвестиціями розуміють вкладення, що здійснюються зарубіжними громадянами, юридичними особами і державою.

Під спільними інвестиціями розуміють вкладення, що здійснюються суб’єктами даної країни та іноземними партнерами.

За регіональною ознакою виділяють інвестиції в межах даної країни і за кордоном.

Під інвестиціями в межах даної країни (внутрішніми інвестиціями) розуміють вкладення засобів в об’єкти інвестування, які розміщуються в територіальних межах даної країни.

Під інвестиціями за кордон (закордонні інвестиції) розуміють вкладення засобів в об’єкти інвестування, які розміщені за межами даної країни. До цих інвестицій відносять також придбання різних фінансових інструментів інших країн (акції закордонних компаній, облігації інших держав і т.п.).

Ефективна діяльність підприємства, забезпечення високих темпів розвитку і підвищення конкурентоспроможності продукції в умовах реформування економіки в значній мірі визначається рівнем їх інвестиційної активності, діапазоном інвестиційної діяльності, рівнем інвестиційної привабливості. Це свідчить про тісний зв’язок між ефективністю інвестиційної діяльності і темпами економічного розвитку підприємства.

Виходячи з ролі інвестиційної діяльності в економічному розвитку підприємства, під час аналізу інвестицій слід розв’язати наступні завдання:

· Розробити стратегічні напрямки інвестиційної діяльності підприємства.

У ході виконання цього завдання необхідно вивчити узгодженість інвестиційної стратегії підприємства з напрямками й етапами реалізації його загальної економічної стратегії розвитку, із зовнішнім середовищем, в якому діє підприємство, а саме: наскільки розроблена інвестиційна стратегія відповідає прогнозним змінам економічного й інвестиційного клімату країни, а також кон’юнктури інвестиційного ринку; реалізованість інвестиційної стратегії з врахуванням власного ресурсного потенціалу.

· Здійснити аналіз формування інвестиційних ресурсів підприємства.

У процесі реалізації цього завдання вивчається структура і динаміка джерел формування інвестиційного фонду і здійснюється прогнозування потреби в загальному обсязі інвестиційних ресурсів; визначається можливість формування інвестиційних ресурсів за рахунок власних джерел (прибутку, амортизаційних відрахувань і т.п.); виходячи з ситуації на грошовому ринку (перш за все із норми позичкового процента), з’ясовується доцільність залучення позичених засобів; відшукуються шляхи оптимізації джерел формування інвестиційних ресурсів з метою недопущення зниження показників фінансової стійкості, ліквідності та платоспроможності підприємства.

· Оцінити інвестиційну привабливість окремих проектів і вибрати найбільш ефективний з них.

У процесі цього завдання вивчаються поточні пропозиції на інвестиційному ринку; відбираються для економічної експертизи ті, що найбільше відповідають інвестиційній стратегії підприємства, здійснюється оцінка їх економічної ефективності, а також ранжування варіантів можливого інвестування.

· Сформувати збалансований інвестиційний портфель, здійснити його оцінку за критеріями прибутковості, ризику і ліквідності.

Оскільки здійснення інвестиційної діяльності вимагає мобілізації значних фінансових ресурсів, то при формуванні інвестиційного портфеля (сукупності об’єктів реального і фінансового інвестування) необхідно забезпечити включення в нього проектів високої прибутковості. Такі проекти, як правило, пов’язані з високим ризиком. Однак в рамках інвестиційного портфеля цей рівень потрібно мінімізувати в розрізі окремих напрямків інвестиційної діяльності. При цьому головна увага повинна приділятися зменшенню ризику втрати прибутку.

З метою досягнення ефективності управління інвестиційним портфелем, забезпечення можливості швидкого реінвестування капіталу в більш вигідні проекти певна частина портфеля повинна носити високоліквідний характер. Рівень ліквідності повинен визначатися інвестиційним кліматом у державі, динамікою інвестиційного ринку і специфікою інвестиційної діяльності підприємства.

· Здійснити оперативний аналіз реалізації окремих інвестиційних проектів.

У процесі розв’язання цього завдання формується система показників оперативного аналізу, що відображає стан реалізації кожного проекту; визначається періодичність збору й аналізу цих показників, виявляються причини відхилень фактичних значень показників від запланованих. Це дозволить прийняти рішення про своєчасне припинення неефективних інвестиційних проектів (продаж окремих фінансових інструментів) і реінвестування капіталу. Відповідно – здійснювати коректування інвестиційного портфеля шляхом підбору інвестиційних проектів, куди реінвестується вивільнений капітал.

12.2. Аналіз формування коштів для фінансування

інвестиційної діяльності

Всі напрямки і форми інвестиційної діяльності підприємства здійснюються за рахунок сформованих ним інвестиційних ресурсів (інвестиційного капіталу). Інвестиційні ресурси – це матеріальні, грошові й інші активи, які використовуються підприємством для здійснення вкладень в об’єкти інвестування.

Загальна схема аналітичних робіт при формуванні інвестиційних ресурсів включає три етапи:

1. Прогнозування потреби в загальному обсязі інвестиційних ресурсів, визначення їх вартості.

2. Вивчення можливості формування інвестиційних ресурсів за рахунок різних джерел.

3. Оптимізація структури джерел формування інвестиційних ресурсів.

Необхідний розмір фінансових ресурсів у розрізі різних напрямків інвестування розраховується за допомогою методів експертної оцінки та аналогів. Ці методи ґрунтуються на досвіді експертів, а також на оцінці рівня схожості даного інвестиційного проекту з проектом-аналогом. Наприклад, вартість будівництва нових об’єктів може бути визначена за фактичними витратами на будівництво аналогічних об’єктів (з врахуванням фактора інфляції) чи за питомими капітальними вкладеннями на одиницю потужності об’єктів даного профілю.

Кожен суб’єкт господарювання формує інвестиційний капітал за рахунок внутрішніх і зовнішніх джерел. Внутрішні джерела фінансування – це грошові кошти, отримані від продажу непотрібної частини активів, також частина отриманого прибутку разом з амортизаційними відрахуваннями. Зовнішні джерела інвестиційних ресурсів підприємство формує за рахунок фізичних і юридичних осіб, даючи їм можливість одержати прибуток на вкладений капітал. Це випуск акцій, облігацій, одержання кредитів і займів.

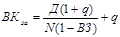

Капітал, який використовується для фінансування інвестицій, завжди є обмеженим ресурсом. Тому виникає необхідність оцінити його вартість, під якою розуміють середню ціну, яку платить підприємство за залучення капіталу з різних джерел. Іншими словами, вартість капіталу – це рівень доходу, який підприємство має сплатити інвесторам, щоб спонукати їх ризикувати своїми грошима. Для того, щоб визначити середню вартість інвестиційного капіталу підприємства, потрібно визначити структуру джерел його формування та рівень вартості капіталу, одержаного з кожного джерела.

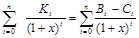

Середньозважена вартість капіталу розраховується за формулою:

,

,

де: ВК – середньозважена вартість інвестованого капіталу;

ВКі – вартість капіталу, залученого з і-го джерела;

– питома вага і-го джерела в загальному обсязі інвестицій;

– питома вага і-го джерела в загальному обсязі інвестицій;

l – число джерел, які використовуються для фінансування інвестицій.

Розглянемо методику розрахунку вартості основних джерел формування інвестиційних ресурсів.

У цілому, вартість капіталу розраховується у відсотках як частка від ділення витрат по залученню капіталу (сума сплачених дивідендів, процентів за кредит тощо) до величини цього капіталу (обсягу акціонерного капіталу, обсягу залучених кредитних ресурсів тощо).

Вартість залучення капіталу за рахунок прибутку розраховують, використовуючи наступну формулу:

,

,

де: ВКприб. – вартість залучення капіталу за рахунок прибутку;

ПР – сума нерозподіленого прибутку підприємства;

ВЛК – середня величина власного капіталу;

АВ – сума амортизаційних відрахувань.

Оцінка вартості залучення капіталу за рахунок емісії акцій здійснюється за наступними етапами: на першому – визначається розмір дивідендів, який передбачається виплатити акціонерам у розрахунку на одну просту або привілейовану акцію, на другому – розраховується середній темп приросту дивідендів на одну просту акцію; на третьому розраховується ціна акції. Причому можуть використовуватися два методи визначення ціни: балансовий або ринковий. При першому – ціна визначається за її номіналом, при другому – вона або розраховується, або береться на основі останніх торгів на фондовій біржі.

Ціна привілейованих акцій визначається за формулою:

.

.

Ціна звичайних акцій визначається за формулою:

,

,

де: Д – оголошений дивіденд по привілейованих чи звичайних акціях;

R – очікуваний рівень доходу на одну звичайну чи привілейовану акцію;

q – середній темп приросту дивідендів по звичайних акціях.

На четвертому – розраховують вартість капіталу, залученого за допомогою привілейованих акцій  , за формулою:

, за формулою:

,

,

де: N – номінальна вартість привілейованих акцій;

ВЗ – затрати на випуск та розміщення акцій по відношенню до номіналу.

Для розрахунку вартості капіталу, залученого за допомогою звичайних акцій  , користуються формулою:

, користуються формулою:

.

.

Розрахунок вартості капіталу за рахунок випуску облігацій зведемо до таких етапів:

· на першому – визначається купонна ставка, тобто ставка процента, за яким виплачується купонний дохід власникові облігацій;

· на другому – визначається сума витрат, пов’язаних з емісією облігацій (друкування, проведення рекламної кампанії і т.п.);

· на третьому – визначається сума економії податкових платежів, яка буде отримана від виплати купонного доходу;

· на четвертому етапі, здійснивши попередні розрахунки, обчислення вартості капіталу за рахунок випуску облігацій  здійснюють за формулою:

здійснюють за формулою:

,

,

де: К – купонна річна ставка облігації;

N – номінальна вартість облігації;

– витрати на випуск та розміщення облігацій по відношенню до номіналу;

– витрати на випуск та розміщення облігацій по відношенню до номіналу;

СП – ставка податку на прибуток.

Ціну облігації можна розрахувати за формулою:

,

,

де: n – період часу, на який випущена облігація;

R – очікувана процентна ставка доходу на облігацію.

При розрахунку вартості кредитних ресурсів необхідно спрогнозувати ставку процента, за якою можливе залучення банківського кредиту (в окремих випадках вона може бути встановлена при попередніх переговорах з конкретним банком). Далі треба визначити суму економії податкових платежів, яка буде отримана за рахунок використання кредитних ресурсів. Ця економія виникає в зв’язку з тим, що на суму процентів, які виплачуються банку, зменшується величина валових доходів підприємства, що підлягає оподаткуванню. Вартість капіталу з цього джерела визначається на основі такої формули:

,

,

де:  – вартість кредитних ресурсів;

– вартість кредитних ресурсів;

ПК – витрати на оплату процентів за користування кредитом;

КР – сума коштів з даного джерела;

СП – ставка податку на прибуток.

Оцінка вартості капіталу, залученого за рахунок інших джерел, розраховується аналогічно і є витратами на залучення капіталу, вираженими в процентах до величини цього капіталу. Однак, при розробці інвестиційної стратегії підприємства із всієї різноманітності джерел формування інвестиційних ресурсів враховують лише основні.

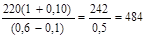

Методику розрахунку середньозваженої вартості капіталу підприємства покажемо на наступному прикладі. Підприємство випустило 2000 облігацій строком на п’ять років з номіналом 1000 грн. та купонною ставкою 500 грн. Привілейованих акцій – 6000 шт. номіналом 100 грн. та дивідендом у 50 грн. Звичайних акцій – 3000 шт. номіналом 500 грн. та дивідендом 220 грн. з очікуваним щорічним його збільшенням на 10%. Витрати, пов’язані з випуском і розміщенням облігацій, становлять 3%, привілейованих акцій – 5%, звичайних – 7% їх номінальних вартостей. Крім того, для фінансування інвестицій підприємство використало свій нерозподілений прибуток за минулий рік у сумі 400 тис. грн. та позики банку в сумі 2 млн. грн., за які повинно сплатити 1,4 млн. грн. процентів. Очікуваний рівень доходу в майбутньому році складає 60%. Ставка податку з прибутку – 25%.

Перш за все визначаємо необхідні параметри джерел фінансування інвестицій:

1. Ціна облігацій на ринку:

Роб =  .

.

Вартість капіталу від залучення облігацій:

ВКоб=  .

.

2. Ціна привілейованих акцій:

Рпа =  грн.

грн.

Вартість капіталу від залучення привілейованих акцій:

ВКпа =  або 52,6%

або 52,6%

3. Ціна звичайних акцій:

Рза =  грн.

грн.

Вартість капіталу від залучення звичайних акцій:

ВКза =  , або 62%.

, або 62%.

4. Вартість капіталу за рахунок позик банку:

ВКкр =  або 53%.

або 53%.

5. Вартість капіталу за рахунок прибутку:

ВКприб.=400:687,2=0,582, або 58,2%.

Розрахунок середньозваженої вартості інвестиційного капіталу та його структури проведемо в аналітичній таблиці 2.95.

Статья CXXI.

Статья CXXII.

Статья CXXIII. Таблиця 2.95.

Розрахунок середньозваженої вартості капіталу підприємства

балансовим і ринковим методами

| Джерела фінансування | Кількість цінних паперів | Ціна за одиницю, тис. грн. | Вартість капіталу, тис. грн. | Структура джерел фінансування капіталу, % | Вартість капіталу, % | Середньозважена вартість капіталу, | ||||

| за номіналом | ринкова ціна | по балансовому методу | по ринковому методу | по балансовому методу | по ринковому методу | по балансовому методу | по ринковому методу | |||

| А | 1 | 2 | 3 | 4=1·2 | 5=3·1 |

|

| 8 | 9=8 ´ 6 :100 | 10= 8 ´ 7 : 100 |

| Позики банку | х | х | х | 2000 | 2000 | 10,0 | 10,46 | 53 | 5,30 | 5,54 |

| Облігаційний займ | 2000 | 1000 | 848 | 2000 | 1696,0 | 10,0 | 8,87 | 39 | 3,90 | 3,46 |

| Привілейовані акції | 6000 | 100 | 83,3 | 600 | 499,8 | 3,0 | 2,61 | 52,6 | 1,58 | 1,37 |

| Звичайні акції | 30000 | 500 | 484 | 15000 | 14520 | 75,0 | 76,0 | 62,0 | 46,5 | 47,12 |

| Нерозподілений прибуток | х | х | х | 400 | 400,0 | 2,0 | 2,06 | 58,2 | 1,17 | 1,20 |

| Загальний обсяг інвестованого капіталу | х | х | х | 20000 | 191158 | 100,0 | 100,0 | х | 58,45 | 58,69 |

Прийняття до реалізації менш прибуткових інвестиційних проектів знизить рівень прибутків акціонерів і створить проблеми керівництву підприємством під час проведення річних зборів акціонерів.

По ринковому методу в зв’язку з продажем цінних паперів по ціні нижче номіналу структура капіталу підприємства дещо змінилась. Так, частка власного капіталу виросла до 80,67% (2,61+76,0+2,06), а питома вага звичайних акцій у цьому капіталі – до 94,2% (76,0:80,67). Такі зміни в структурі капіталу привели до того, що середньозважена його вартість підвищилась і склала 58,69%, що ускладнить ще більше пошук прийнятних інвестиційних проектів.

Зміни відповідних часток різних джерел фінансування або зміни відповідних значень вартості капіталу, сформованих за рахунок цих джерел можуть підвищити або зменшити середньозважену вартість капіталу. Зрозуміло також, що надмірне фінансування інвестиційної діяльності за рахунок тільки одного джерела може негативно вплинути на фінансову стабільність підприємства. Це особливо відчутно, коли в структурі капіталу суб’єктів господарювання значна частка боргу. Коли це стається, зростаючі фіксовані фінансові зобов’язання можуть різко збільшити ризик виникнення неплатоспроможності, а це може привести до росту вартості капіталу, залученого за рахунок цих джерел, та загальної вартості капіталу підприємства.

Таким чином, середня вартість капіталу використовується для встановлення крайньої межі, з допомогою якої визначають доцільність реалізації конкретного інвестиційного проекту, виходячи з точки зору прибутковості в реальній фінансовій ситуації. Однак слід зрозуміти, що середня вартість капіталу – це вирішальний, однак не єдиний компонент підготовки управлінського рішення при визначенні доцільності проведення конкретної інвестиції. Деякі інвестиційні проекти настільки ризиковані, що вимагають особливого підходу, що більш детально буде розглянуто в наступних параграфах.

Аналізуючи інвестиційну діяльність підприємств, слід мати на увазі, що останні завжди віддають перевагу фінансуванню свого розвитку за рахунок власних коштів. Проте розширення ринків збуту, або необхідність швидкого зміцнення конкурентних позицій підприємства, яке вимагає здійснення широкомасштабних інвестицій, може потребувати і залучення зовнішніх джерел. У цьому випадку перевага віддається менш ризикованим з них: позикам банківських установ або випуску облігацій.

І тільки за гострої необхідності в залученні значних фінансових ресурсів вдаються до випуску нових акцій як надзвичайного заходу, який може мати непередбачувальні наслідки для керівництва самого підприємства.

У ході аналізу необхідно оцінити масштаби, структуру і динаміку коштів, залучених в інвестиційну діяльність підприємства з різних джерел. Для оцінки скористаємось інформацією табл. 2.96.

Статья CXXIV. Таблиця 2.96.

Аналіз структури і динаміки коштів, спрямованих

на фінансування інвестицій

| Джерела фінансування | Масштаби залучених коштів, | Динаміка коштів | Структура джерел фінансування, у % | Вартість капіталу, у % | Динаміка структури джерел фінансування | Абсолютний приріст вартості капіталу, в % | ||||

| базовий періoд | звітний періoд | абсолютний приріст | темпи росту в % | базовий період | звітний період | базовий період | звітний періoд | |||

| А | 1 | 2 | 3=2-1 | 4=2:1 ´100 |

|

| 7 | 8 | 9=6-5 | 10= =8-7 |

| Позики кредитних установ, облігації | 2000,0 1696,0 | 4500,0 7500,0 | 2500,0 5804,0 | 225,0 442,2 | 10,46 8,87 | 15,0 25,0 | 53,0 39,0 | 45,0 40,0 | +4,54 +16,13 | -8,0 +1,0 |

| Разом боргу | 3696,0 | 12000,0 | 8304,0 | 224,7 | 19,33 | 40,0 | 9,0 | 16,75 | +20,67 | +7,75 |

| Привілейовані акції | 499,8 | 1200,0 | 700,2 | 240,4 | 2,61 | 4,0 | 52,6 | 52,6 | +1,39 | 0,0 |

| Звичайні акції | 14520,0 | 15900,0 | 1380,0 | 109,5 | 76,0 | 53,0 | 62,0 | 62,0 | -23,0 | 0,0 |

| Нерозподілений при-буток | 400,0 | 900,0 | 500,0 | 225,0 | 2,06 | 3,0 | 58,2 | 58,2 | +0,94 | 0,0 |

| Разом власного капіталу | 15419,8 | 18000,0 | 2580,2 | 116,7 | 80,67 | 60,0 | 49,68 | 36,72 | -20,67 | -12,98 |

| Всього | 19115,8 | 30000,0 | 10884,2 | 156,9 | 100,0 | 100,0 | 58,69 | 53,47 | х | -5,22 |

Аналіз інформації, приведеної в таблиці показує, що підприємство для фінансування своєї інвестиційної діяльності найбільш інтенсивно використовувало облігації (збільшення коштів за рахунок цього джерела готівкою з базовим періодом складає 4,4 рази), привілейовані акції (збільшення в 2,4 рази) та позики кредитних установ (збільшення в 2,25 рази). В цілому, величина фінансування інвестицій за рахунок боргів збільшилася в 2,25 рази, а за рахунок власного капіталу – на 16,7%. Такі темпи росту фінансування інвестицій привели до збільшення загального капіталу підприємства на 10884,2 тис. грн., або на 56,9%.

Разом з тим, різні темпи росту залучення коштів з різних джерел привели до зміни їх ролі у фінансуванні інвестиційної діяльності. Так, суттєво зменшилась частка власного капіталу, використаного на ці цілі (–20,67%), що відбулося за рахунок зменшення надходжень від продажу звичайних акцій (їх частка в сукупному капіталі фірми зменшилась на 23,0%). Одночасно спостерігався ріст частки капіталу, залученого в борг (+20,67%), в основному через продаж облігацій. Питома вага коштів, одержаних з їх допомогою, зросла на 16,13% і досягла 7500 тис. грн. Якщо врахувати, що вартість капіталу, залученого в борг, дещо нижча, то таку зміну структури джерел фінансування можна вважати позитивною, бо вона приведе до зниження середньої вартості капіталу, а значить, і додаткових прибутків від інвестиційної діяльності. Так, у нашому випадку середня вартість капіталу складає 53,47% і знизилась по відношенню до базисного періоду на 5,22%.

Інформація, одержана в таблиці 2.96, дозволяє також оцінити ефективність роботи по формуванню коштів для забезпечення інвестиційної діяльності на підприємстві, а також оцінити вклад фінансових аналітиків у цей результат. З цією метою будується спеціальна система із трьох індексів:

· індексу вартості капіталу (Івк), який оцінює вплив зовнішніх факторів на динаміку вартості капіталу і розраховується за формулою:

,

,

де: ВКі – рівень вартості залучення капіталу для проведення інвестицій з і-го джерела;

– частка і-го джерела у формуванні капіталу для інвестицій;

– частка і-го джерела у формуванні капіталу для інвестицій;

1, 0 – значення показників відповідно в звітному та базовому періодах;

n – число джерел, які використовує фірма для фінансування інвестицій;

· індексу структурних зрушень (Ісз), який оцінює доцільність зміни джерел фінансування інвестицій, тобто якість роботи фінансового аналітика, і розраховується за формулою:

;

;

· індексу ефективності фінансової політики в області формування коштів для забезпечення інвестицій (Іеф.ф.п.), який інтегрує дію попередніх двох індексів і розраховується за формулою:

;

;

Коли дані індекси менші одиниці (І<1), то в звітному періоді структура капіталу відносно джерел їх формування поліпшилась, що привело до зниження середньої вартості капіталу та одержання додаткових прибутків від зроблених інвестицій. Така ситуація має місце тоді, коли падає вартість капіталу в межах кожного із джерел (зниження кредитних ставок або ризику).

У тому випадку, коли ці індекси більші одиниці (І>1), то в звітному періоді структура капіталу погіршилась, що приведе до росту середньої вартості капіталу фірми та зменшення прибутків від інвестиційної діяльності. Такий варіант виникає тоді, коли внаслідок неефективного управління фінансовими ресурсами різко зростає динаміка коштів за рахунок сплаченого капіталу, або має місце різкий ріст кредитних ставок (інфляційні процеси).

У такому випадку вказані індекси будуть дорівнювати (розрахунок зроблено на основі таблиці 2.96):

Значить, вартість капіталу за рахунок зниження вартості його складових знизилась на 1,75%.

Значить, вартість капіталу за рахунок правильного вибору фінансовими аналітиками структурами джерел фінансування інвестицій знизилась на 7,29%.

Отже, рівень ефективності фінансової політики в галузі фінансування інвестицій виріс на 8,91%, що привело до зниження вартості капіталу підприємства і збільшило прибутковість інвестиційних проектів.

При розробці політики в галузі структури капіталу фінансовий аналітик ставить перед собою мету максимально знизити вартість капіталу, а значить підвищити ефективність інвестицій.

12.3. Обґрунтування і методи оцінки економічної

ефективності реальних інвестицій

У системі об’єктів інвестування підприємств на сучасному етапі вирішальну роль відіграють реальні інвестиціїи. Перш за все це пов’язано з недорозвиненістю фондового ринку України, а також з рядом переваг, притаманних реальному інвестуванню. Вкладення в реальні об’єкти у формі будівництва і введення в дію основних засобів, розширення, реконструкцію, технічне переозброєння підприємства і їх структурних одиниць і т.п. є надійним захистом від інфляційних процесів. Крім того, такі вкладення мають більшу рентабельність, ніж вкладення в акції, облігації, валюту й інші фінансові інструменти.

Доцільність інвестиційних проектів вивчається на основі розробки їх бізнес-планів, документа, в якому детально здійснюються їх техніко-економічне обґрунтування, наводяться основні характеристики.

Бізнес-план повинен складатися з певних розділів, логічно пов’язаних між собою. Ці розділи повинні містити інформацію, пов’язану з характеристикою інвестиційного проекту, характеристикою галузі, в котрій реалізується інвестиційний проект, аналізом ринку, характеристикою потенційних покупців даного продукту, забезпеченістю реалізації проекту основними факторами виробництва, визначенням джерел фінансування інвестиційного проекту.

Фінансовий план є найбільш важливим розділом бізнес-плану. Його складання можна здійснювати в кілька етапів.

На першому – складають графік потоку інвестицій. За перший рік – помісячно, другий – поквартально, за третій і т.д. – у цілому за рік. В цьому графіку відображають необхідний обсяг інвестицій у капітальні й експлуатаційні витрати, пов’язані з реалізацією інвестиційного проекту.

Капітальні витрати (початкові інвестиції) визначаються характером інвестиційних проектів. Вони можуть включати витрати на проектно-дослідницькі роботи, придбання земельної ділянки і її благоустрій, будівництво будівель і споруд, придбання машин, устаткування, їх монтаж, придбання прав на використання технологічного процесу і технічних засобів і т.п.

Експлуатаційні (виробничі витрати) включають витрати на сировину, матеріали, покупні вироби, паливо, енергію, оплату праці, витрати по обслуговуванню виробництва і управлінню.

На другому етапі обґрунтовується план доходів, пов’язаних з реалізацією інвестиційного проекту. Розрахунок таких показників здійснюють за перший рік щомісячно, за другий – щоквартально, за третій і т.д. – в цілому за рік.

На третьому етапі визначається точка беззбитковості даного інвестиційного проекту, яка показує, при якому обсязі продажу продукту (послуги) буде досягнута самоокупність господарської діяльності об’єкта інвестування на стадії його експлуатації.

На четвертому етапі проводиться оцінка економічної ефективності інвестиційного проекту.

Останній етап є найбільш відповідальним у процесі прийняття інвестиційних рішень. Від того, наскільки об’єктивно він проведений, залежатиме економічний розвиток підприємства.

Методи, що використовуються для оцінки економічної ефективності інвестицій, діляться на елементарні й інтегральні. Елементарними називаються методи, при яких витрати і доходи оцінюються без дисконтування. Інтегральні методи враховують фактор часу.

Суть одного із найважливіших методів оцінки економічної ефективності інвестицій полягає у розрахунку їх середньої рентабельності (R). Цей показник розраховується за формулою:

де: Р – прибуток за час експлуатації проекту;

І – повна сума інвестиційних витрат;

n – час експлуатації проекту.

Приклад розрахунку середньорічної рентабельності інвестиційних проектів відображено в таблиці 2.97.

Статья CXXV. Таблиця 2.97.

Оцінка інвестиційних проектів за їх середньорічною рентабельністю

| ПОКАЗНИКИ | ПРОЕКТ А | ПРОЕКТ В |

| 1 | 2 | 3 |

| Загальний обсяг інвестицій, тис. грн. | 600 | 650 |

| Виручка від реалізації, тис. грн.: | ||

| За 1-й рік | 270 | 400 |

| За 2-й рік | 200 | 350 |

| За 3-й рік | 120 | 100 |

| За 4-й рік | 90 | 50 |

Статья CXXVI. Продовження таблиці 2.97

| 1 | 2 | 3 |

| За 5-й рік | 70 | 0 |

| Всього за п’ять років | 750 | 900 |

| Інвестиційний прибуток, тис. грн., всього | 150 | 250 |

| Середньорічний інвестиційний прибуток, тис. грн. | 30 | 50 |

| Рентабельність інвестицій у цілому за п’ять років, % | 25 | 38 |

| Середньорічна рентабельність інвестицій, % | 5 | 7,6 |

| Прогнозовані середньорічні темпи інфляції, % | 4 | |

| Середня ставка банківського процента, % річних | 10 | |

Порівнюючи рентабельність інвестицій по проекту А і В, можна зробити висновок, що проект В є більш вигідним для підприємства. Однак інвестувати грошові засоби у виробництво є смисл тоді, коли від цього можна отримати більший прибуток, ніж від зберігання їх у банку. Порівнюючи середньорічну рентабельність інвестицій зі ставкою банківського процента, можна зробити висновок, що зберігати гроші в банку для підприємства вигідніше в обох випадках.

Враховуючи прогнозовані темпи інфляції, інвестиції підприємства будуть доцільними тоді, коли середньорічна рентабельність інвестицій перевищує темпи інфляції.

У процесі аналізу рентабельність інвестиційного проекту порівнюють з рентабельністю активів (коли інвестиційний капітал сформовано за рахунок власних і позичених засобів) і з рентабельністю власного капіталу (коли інвестиційний капітал сформовано лише за рахунок власних засобів). Це дозволяє зробити висновок про те, чи дає можливість реалізація інвестиційного проекту підвищити загальний рівень ефективності операційної діяльності.

Цьому методу, як і, загалом, всім елементарним методам, притаманний один дуже важливий недолік. Він не дає чіткого уявлення про ефективність інвестицій, бо прибуток, що надходить у перші роки експлуатації проекту, набагато цінніший від прибутку кінцевого періоду. Тому по середньорічній рентабельності не можна знайти найбільш вигідний варіант з деяких альтернативних проектів, якщо їх ефективність упродовж аналізованого періоду змінюється. Тому здійснювати оцінку ефективності інвестицій з допомогою цього показника доцільно лише в тих випадках, коли можна очікувати однакові величини прибутку упродовж всього терміну експлуатації проекту.

Через зазначену причину в оцінці економічної ефективності інвестицій і прийнятті рішень про інвестування терміном більше одного року застосовують інтегральні методи оцінки. Згідно цих методів, капітальні та експлуатаційні витрати, дохід, прибуток та інші показники того чи іншого проекту розраховуються з врахуванням часових змін. Ця операція називається дисконтуванням.

Ризик або невпевненість у майбутньому зменшує вартість грошей з часом. Більшість людей, аби уникнути ризику, більше цінують гроші, що мають сьогодні, аніж ті, які будуть у них завтра. Інші готові віддати свої гроші тепер, щоб у майбутньому отримати їх назад з певною компенсацією. Це означає, що сьогоднішня грошова одиниця обмінюється на  через рік,

через рік,  через два роки,

через два роки,  через три роки,

через три роки,  через t років. І навпаки, одна грошова одиниця, що буде отримана через рік, рівноцінна

через t років. І навпаки, одна грошова одиниця, що буде отримана через рік, рівноцінна  сучасним грошовим одиницям.

сучасним грошовим одиницям.

Ці міркування дозволяють отримати формулу коефіцієнта дисконтування ( ). Коефіцієнт дисконтування, що показує цінність сучасної грошової одиниці через t років розраховується за формулою:

.

.

Сучасне значення грошової одиниці, що буде витрачена чи отримана через t років, розраховується за формулою:

,

,

де: і – ставка дисконту.

Величина ставки дисконту різна у різних ситуаціях і у різних інвесторів. Як ставка дисконту можуть бути використані: середня депозитна чи кредитна ставки; індивідуальна норма прибутковості інвестицій з врахуванням інфляції, рівня ризику та рівня ліквідності інвестицій; рівень рентабельності поточної господарської діяльності. У попередньому параграфі показано методику розрахунку ставки дисконту як середньозваженої ціни інвестованого капіталу.

Ставка дисконту відображає мінімальний рівень надходжень, нижче яких підприємство вважає недоцільним інвестувати капітал. Її називають мінімально прийнятною нормою прибутковості інвестицій.

Найбільш розповсюдженими інтегральними методами оцінки є методи, що ґрунтуються на розрахунку чистої теперішньої вартості (NPV), індексу прибутковості (PI), внутрішньої норми окупності (IRR) і періоду окупності (PP).

Чиста теперішня вартість (NPV) дозволяє отримати найбільш загальну характеристику результату інвестування, тобто кінцевий ефект в абсолютній сумі. NPV розраховується як різниця між сумою дисконтованого чистого грошового потоку і сумою дисконтованих капітальних витрат. Якщо суму капітальних витратє. за кожен рік експлуатації проекту позначити через  , суму виручки від реалізації по об’єкту інвестування – через

, суму виручки від реалізації по об’єкту інвестування – через  , суму експлуатаційних витрат без амортизації разом з податковими платежами – через

, суму експлуатаційних витрат без амортизації разом з податковими платежами – через  , то формула для розрахунку NPV матиме вигляд:

, то формула для розрахунку NPV матиме вигляд:

.

.

У формулі NPV показник t є періодом експлуатації інвестиційного проекту до початку його інвестування. Якщо цей показник важко оцінити, то в розрахунках його приймають рівним 5 років. Це середній період амортизації обладнання, після чого воно підлягає заміні.

Якщо NPV має позитивне значення, то рентабельність інвестицій перевищує мінімально прийнятну норму інвестування. Значення NPV, рівне нулю, вказує на граничний рівень прибутковості проекту. При NPVменшій від нуля, рентабельність проекту нижча від мінімальної норми, і, значить, від нього слід відмовитися. Ось чому при наявності кількох проектів більш ефективним є той, в якого NPVнайбільше. Ставка дисконту має значний вплив на NPV. В таблиці 2.98 розраховано NPVдля інвестиційних проектів при різних ставках дисконту.

З даних таблиці 2.98 слідує, що із збільшенням ставки дисконту NPV постійно скорочується і в якійсь точці досягає нульового значення, а далі стає від’ємною. Скорочення відбувається неоднаково для різних проектів. При ставці дисконту, рівній 10% два проекти є рівновигідними. При меншій 10%, більш вигідним є другий проект В, а при і більшій 10%, – проект А. Таким чином, низькі ставки дисконтування є більш вигідними для проектів з високими капітальними витратами і навпаки.

Статья CXXVII. Таблиця 2.98.

Розрахунок NPV двох інвестиційних проектів при різних

ставках дисконту

| Інвестиційні про- | Величина капітальних | Термін експлуатації, (роботи) | NPV при різних ставках дисконту | ||||

| і=2% | і=8% | і=10% | і=19,2% | і=37% | |||

| А | 400 | 9 | 990,92 | 583,51 | 491,27 | 210,29 | –20,1 |

| В | 510 | 9 | 1000,2 | 690,2 | 491,27 | 150,6 | –28,46 |

Недоліком даного методу є використання суб’єктивного підходу у виборі ставки дисконту, а також припущення її незмінності впродовж усього періоду експлуатації проекту.

Індекс прибутковості (РІ) розраховується як відношення дисконтованого грошового потоку по проекту до величини його капітальних затрат:

.

.

Цей показник, як і попередній, може бути використаний не тільки для порівняльної оцінки, але і як критеріальний при прийнятті інвестиційного проекту до реалізації. Якщо значення РІ менше одиниці або дорівнює їй, то від проекту слід відмовитися, бо він не принесе прибутку інвестору. Отже, до реалізації можуть бути прийнятті інвестиційні проекти тільки тоді, коли їх індекс прибутковості більший за одиницю.

Звертає на себе увагу те, що методики розрахунку NPV та РІтісно пов’язані між собою. Якщо чиста теперішня вартість проекту позитивна, то індекс прибутковості буде більший за одиницю і навпаки. Це положення підтверджується даними нашого прикладу. Це означає, що в якості критеріального показника доцільності реалізації інвестиційного проекту може бути використаний один із них. Що ж стосується проведення порівняльної оцінки, то в цьому випадку необхідно розглядати два показники, бо вони по-різному оцінюють пріоритетність ухвалених альтернативних проектів. З двох проектів, в яких NPV позитивна, перевага віддається тому, в якого індекс прибутковості більший.

Внутрішня норма окупності (IRR) є найбільш складним з позиції розрахунку показником. Як уже відмічалося, при збільшенні ставки дисконтування NPV поступово скорочується і в якійсь точці досягає нульового значення і далі стає від’ємною (табл. 2.98). Ставка дисконтування, при якій чистий грошовий потік по проекту дорівнює сумі його капітальних витрат, а величина його чистої теперішньої вартості дорівнює нулю, називається внутрішньою нормою окупності проекту. Якщо при визначенні NPVставка дисконту відома і є фіксованим параметром, то при розрахунку IRR вона саме стає метою обчислення.

IRR вираховується способом поступових наближень із рівняння:

,

,

де: х – шукана IRR

Для розрахунку IRR використовується та ж методика, що і для розрахунку NPV. Можуть використовуватися ті ж типи таблиць, але замість дисконтування грошових потоків і капітальних витрат при раніше встановленій мінімально прийнятій ставці дисконту проводиться розрахунок NPV при різних ставках. Ставка, при якій NPVпроекту дорівнює нулю, і є внутрішньою нормою окупності, що показує величину рентабельності даного інвестиційного проекту.

Внутрішню норму окупності можна знайти і графічним шляхом. Для цього додатні і від’ємні значення NPVнаносять на вісь ординат, а ставки дисконту на вісь абсцис. Лінія, що з’єднує від’ємні і додатні значення NPV, перетинає абсцису (при NPV=0) на рівні ставки дисконтування, що відповідає IRR.

Характеризуючи показник IRR, треба відмітити, що він з успіхом може бути використаний для порівняльної оцінки. Однак просте порівняння між собою абсолютних значень IRR не дає достатньо інформації для прийняття рішень щодо реалізації проекту. Порівняльний аналіз здійснюється шляхом зіставлення з мінімально прийнятною нормою інвестування для капіталу, що вкладається, а саме зі ставкою дисконту. Якщо IRR більше мінімально прийнятної норми інвестування, то інвестиційний проект вважається ефективним з фінансової точки зору і може бути прийнятий до реалізації. В тих випадках, коли є кілька інвестиційних проектів, перевагу слід віддати тому проекту, в якого IRR найбільша, при умові, що вона перевищує мінімально прийнятну норму інвестування.

Період окупності (РР) є одним з найбільш розповсюджених і зрозумілих показників ефективності інвестицій.

Період окупності – це строк, по закінченні якого суми, що надходять, стають прибутком. Упродовж цього періоду відбувається відшкодування капітальних витрат по проекту за рахунок чистого грошового потоку.

Якщо величина NPVпроекту змінюється з року в рік, то для визначення строку окупності отриманий чистий грошовий потік сумують до тих пір, поки він не стане рівний величині капітальних витрат (початкових інвестицій) проекту, тобто:

.

.

Основною позитивною рисою методу оцінки ефективності проектів по періоду окупності є простота. Цей показник корисний також для оцінки ризикованості проекту (чим вищий строк окупності, тим вищий ризик). Особливістю розглянутого показника є те, що він не враховує динаміку подій після того, як проект окупить себе, не вимірює прибутковості інвестиційного проекту, а виявляє його ліквідність.

Розрахунок показника строку окупності набуває особливої ваги у «швидкостаріючих» галузях промисловості, або коли є обставини, що спонукають підприємство до швидкого повернення інвестицій.

Покажемо розрахунок перерахованих показників на умовному прикладі.

Умовний приклад.Підприємство оцінює інвестиційний проект із такими щорічними чистими грошовими потоками: 1000 тис. грн.;

4000 тис. грн.; 5000 тис. грн. Капітальні витрати (початкові інвестиції) складають 7580 тис. грн. Розрахувати показники ефективності (IRR, NPV,РР, РІ) та визначити, чи можна схвалити цей проект, коли мінімально прийнятна ставка для інвестування складає 10%.

Розрахуємо NPVпроекту з рівнем дисконтної ставки 10% в таблиці 2.99.

Статья CXXVIII. Таблиця 2.99.

Розрахунок NPV при  =10%

=10%

(тис. грн.)

| Рік | Чистий грошовий потік | Коефіцієнт дисконтування | Дисконтована теперішня вартість грошового потоку |

| 1 | 1000 | 0,909 | 909 |

| 2 | 4000 | 0,826 | 3304 |

| 3 | 5000 | 0,751 | 3755 |

| х | Всього | х | 7968 |

Наведені підрахунки показують, що сума значень теперішньої вартості грошового потоку за 3 роки дорівнює 7968 тис. грн., а це на 388 тис. грн. більше від інвестиційних витрат.

Щоб розрахувати індекс прибутковості проекту, треба поділити теперішню вартість грошового потоку на інвестиційні витрати, а саме:

7968:7580=1,05.

Для розрахунку періоду окупності дані по проекту узагальнено в таблиці 2.100.

Статья CXXIX. Таблиця 2.100.

Розрахунок періоду окупності інвестиційного проекту

(тис. грн.)

| Рік | Чистий грошовий потік | Капітальні інвестиційні витрати | Залишок інвестиційних витрат на кінець року |

| 1 | 1000 | 7580 | 6580 (6580=7580–1000) |

| 2 | 4000 | – | 2580 (2580=6580–4000) |

| 3 | 5000 | – | – |

Дані таблиці свідчать, що за 2 роки підприємство окупить

5000 тис. грн. з 7580 тис. грн., вкладених у проект. Потім підрахуємо, яка частина 3-го року необхідна, щоб покрити решту 2580 тис. грн. Для цього слід розділити 2580 тис. грн. на грошовий потік за 3-й рік і помножити на кількість тижнів у році (2580:5000=0,52; 0,52х52 тижні=27 тижнів). Таким чином, проект окупить себе за два роки і 27 тижнів.

Для підрахунку IRR проекту розрахуємо його NPV при різних ставках дисконту (табл.2.101).

Статья CXXX. Таблиця 2.101

Розрахунок NPV проекту при =12% і =13%

| Рік | Чистий грошовий потік | Коефіцієнт | Дисконтова на теперішня вартість грошового потоку | NPV при | |||

| =12%

| =13%

| =12%

| =13%

| =12%

|  =13% =13%

| ||

| 1 | 1000 | 0,893 | 0,885 | 893 | 885 | х | х |

| 2 | 4000 | 0,797 | 0,783 | 3188 | 3132 | х | х |

| 3 | 5000 | 0,712 | 0,693 | 3560 | 3465 | х | х |

| Всього | х | х | 7641 | 7482 | 61 | –98 | |

З таблиці видно, що при ставці дисконту і=12%чиста теперішня вартість має додатне значення (7641–7580=61), а при і=13% – стає від’ємною (7482–7580= –98). Значить, IRR повинна мати значення, більше 12% і менше 13%. Для розрахунку IRR використаємо наступну формулу:

,

,

де: IRR– внутрішня норма окупності;

– ставка дисконтування, при якій NPV має додатний характер;

– ставка дисконтування, при якій NPV має додатний характер;

– ставка дисконтування, при якій NPVє від’ємною;

– ставка дисконтування, при якій NPVє від’ємною;

ПЗ – абсолютне значення позитивної NPV;

ВЗ – абсолютне значення негативної NPV.

У нашому випадку  .

.

Треба відмітити, що  не повинні відрізнятися більш ніж на один-два відсотки. Дана формула не дасть правильного результату, якщо розходження буде надто великим, бо зв’язок ставки дисконтування і NPV має нелінійний характер.

не повинні відрізнятися більш ніж на один-два відсотки. Дана формула не дасть правильного результату, якщо розходження буде надто великим, бо зв’язок ставки дисконтування і NPV має нелінійний характер.

Проведені розрахунки за даними умовного прикладу дозволяють зробити висновок про можливість схвалення інвестиційного проекту. Адже NPVпроекту має позитивне значення, індекс прибутковості є більшим від 1, IRR – більше від мінімально прийнятної норми інвестування, крім того інвестиції відшкодовуються досить швидко.

Оцінка доцільності інвестицій – це завжди оцінка проектів з ризиком. Очікуваний грошовий потік може змінитися через втрату підприємством позицій на ринку, підвищення собівартості товарів і т.п. Ставки, під які дисконтують грошові потоки, також можуть змінюватися. Тому головне завдання аналітика – виділити інвестиційні проекти з підвищеним ризиком.

Під останнім розуміють вірогідність виникнення непередбачених фінансових втрат (зниження прибутку, втрат капіталу і т.п.).

Види інвестиційних ризиків достатньо різноманітні, їх можна класифікувати за різними ознаками. Основні класифікаційні ознаки, види ризиків і їх суть відображена в табл. 2.102.

Таблиця 2.102

Класифікація і суть ризиків в об’єкти інвестиційної діяльності

| № з/п | Класифікаційна ознака | Види ризиків | Їх суть |

| 1 | 2 | 3 | 4 |

| 1. | За сферами виявлення | Економічний Політичний Соціальний Екологічний Інші ризики | Пов’язаний з зміною економічних факторів, макроекономічних показників, загальноекономічної тенденції в галузі інвестування Пов’язаний зі різними адміністративними обмеженнями інвестиційної діяльності, що пов’язані зі зміною державної політики Пов’язаний з виникненням страйків, проведенням різних незапланованих соціальних програм Пов’язаний з виникненням екологічних катастроф, що негативно впливає на діяльність інвестованих об’єктів Пов’язані з рекетом, розкраданням і т.п. |

Статья CXXXI. Продовження таблиці 2.102

| 1 | 2 | 3 | 4 |

| 2. | За формами інвестування | Придбання цілісних майнових комплексів, нове будівництво, реконструкція, модернізація, оновлення окремих видів обладнання, вкладення у фінансові інструменти | Пов’язаний з невдалим вибором місця розташування інвестованого об’єкта; перебоями в постачанні матеріально-технічних ресурсів; затримками з вводом інвестованого об’єкта; зі зниженням прибутку в процесі його експлуатації |

| 3. | За джерелами виникнення | Ринковий Специфічний | Визначається зміною стадій економічного циклу розвитку країни чи кон’юнктурних циклів розвитку інвестиційного ринку; зміною господарського законодавства Пов’язаний з специфікою об’єктів інвестування; нераціональною структурою інвестованих ресурсів і т.п. |

У процесі оцінки ризику можуть бути використані абсолютні і відносні показники. Абсолютний розмір фінансових втрат, пов’язаних із інвестиційним ризиком, є сумою реального (чи потенційного) збитку інвестора в зв’язку з настанням несприятливих обставин.

Відносний розмір фінансових втрат – це відношення суми збитку до вибраного базового показника (наприклад, до суми очікуваного прибутку від здійснення інвестиційного проекту; до суми вкладеного капіталу і т.п.).

Інвестиційні ризики вимірюються різними методами.

Одним із методів аналізу ризикованості проекту є аналіз чутливості реагування. Мета методу – виявити, як чутливо реагує NPVчи , IRR на зміну певних факторів. З двох проектів чутливіший до змін вважається ризикованішим. Наприклад, потрібно порівняти, який з двох проектів є ризикованішим при рості дисконтної ставки. Для цього порівнюють чисті теперішні вартості проектів, розраховані за старою і новою ставками. Той проект,у якого NPV у процентному відношенні зменшиться більше (при рості ставки дисконту), і є більш ризикованішим, бо він чутливіший до змін.

Методи імітації, статистичні та експертні методи також дозволяють виявити і виміряти ризик [10;11;31;63]. Експерти, імітуючи різні обставини, в яких може здійснюватися проект, розраховують для них показники чистої теперішньої вартості, а також супроводжують свої оцінки даними про ймовірність їх виникнення. Після розрахунку різних NPV визначають середні NPVі показники варіації NPVпо проекту як міри його ризику. Чим вищими будуть показники варіації, тобто чим більшим буде відхилення очікуваного показника ефективності від його середньої очікуваної величини, тим ризикованішим буде проект ( див.1.5.5).

Однією зі складових аналізу ризикованості інвестиційних проектів є аналіз їх беззбитковості, в ході якого визначають точку беззбитковості, в якій виручка від реалізації дорівнює нулю. Точка беззбитковості може бути розрахована в натуральних одиницях чи у вигляді коефіцієнта використання виробничих потужностей. Чим вище точка беззбитковості, тим вищий ризик, бо більшу кількість продукції необхідно реалізувати для забезпечення рентабельності проекту.

Для того, щоб прийняти остаточне рішення про доцільність реалізації інвестиційного проекту, необхідно зіставити показники його ефективності і ризику. Більш ефективні проекти, як правило, і більш ризиковані. Тому на процес відбору інвестиційних проектів значно впливає позиція особи, що приймає рішення (ОПР), її здатність ризикувати.

ОПР, яка негативно відноситься до ризику, намагається уникнути вибору проектів, пов’язаних з високим ризиком, і знайти варіанти, які з певною надійністю забезпечують досягнення результатів, які є для неї прийнятими.

ОПР, що полюбляє ризикувати, навпаки, шукає варіанти, пов’язані з підвищеним ризиком, але які дають надію на отримання значних прибутків.

Коли ОПР займає нейтральну позицію щодо ризику, то бажання ризикувати або утримуватися від ризику знаходяться в положенні взаємної рівноваги.

При формуванні портфеля інвестицій важливо вибрати не тільки найбільш вигідні і найменш ризиковані проекти, але і проекти, що найкраще відповідають економічній стратегії підприємства.

12.4 Аналіз фінансових інвестицій

12.4.1 Основні ринкові характеристики об’єктів фінансового інвестування

Фінансові інвестиції є активною формою ефективного використання вільного капіталу підприємства, бо:

· здійснюється на більш пізніх стадіях розвитку підприємства, коли задоволені його потреби в реальних інвестиціях;

· дає можливість здійснювати зовнішнє інвестування в країні та за її межами;

· є незалежним видом господарської діяльності для підприємств реального сектора економіки, оскільки стратегічні завдання їхнього розвитку можуть вирішуватися тільки вкладеннями капіталу в статутні фонди та придбанням контрольних пакетів акцій інших підприємств;

· дає змогу підприємству реалізувати окремі стратегічні цілі свого розвитку швидше та дешевше.

· підприємство має можливість вкладати кошти як у безризикові інструменти, так і в спекулятивні, і, отже, здійснювати свою інвестиційну політику як консервативний або агресивний інвестор;

· потребує мало часу для прийняття управлінських рішень порівняно з реальними інвестиціями (проектами);

· виникає необхідність активного моніторингу й оперативності в прийнятті рішень за здійснення фінансових інвестицій, оскільки фінансовий ринок має високі коливання кон’юнктури.

Фінансові інвестиції є вкладеням коштів у різні фінансові інструменти (активи), серед яких найвагомішу роль відіграють цінні папери, зокрема акції та облігації.

В Україні відповідно до Закону України «Про цінні папери і фондову біржу» можуть використовуватись різні види цінних паперів ( рис. 2.50).

| Ознака класифікації | Вид фінансового інструмента | |

| Економічна природа | Відносини власності (пайові цінні папери) | Акції |

| Кредитні відносини (боргові цінні папери) | Облігація, векселі | |

| Проміжні права на купівлю-продаж базового активу (похідні фін. інструмента) | Ф’ючерс, опціон | |

| Емітент

| Державні та муніципальні | Облігація, казначейський вексель. |

| Недержавні (банки, підприємства, фізичні особи). | Акція, облігація, вексель, чек | |

| Мета випуску

| Фондові (інвестиційні) | Акція, облігація, банківський вексель. |

| Комерційні (розрахункові) | Деякі короткострокові векселі, | |

|

Термін обігу | Короткострокові (до 1року) | Вексель, облігація |

| Довгострокові (понад 1 рік) | Вексель, облігація | |

| Безстрокові | Акція | |

| За формою виплати доходу

| З фіксованою ставкою доходу | Привілейована акція, облігація, вексель |

| З плаваючою ставкою доходу | Облігація з плаваючими відсотками | |

| З доходом, що залежить від розміру прибутку | Акція, інвестиційний сертифікат | |

Рис. 2.50 Класифікація цінних паперів

Основними ринковими характеристиками кожного виду цінних паперів є : дохідність, ліквідність та ризикованість (надійність).

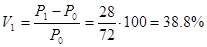

Інвестор перш, ніж отримати дохід від операції з тим чи іншим видом фінансового інструмента, повинен насамперед його придбати, тобто понести витрати (інвестувати кошти). Метою проведення операції є – максимізація різниці між доходами і витратами, яку називають абсолютний дохід.

Нехай вексель номінальною вартістю N-80тис.грн. розміщується з дисконтом – 10%, тобто його ринкова вартість Po – 72 тис.грн. Тоді покупець може отримати абсолютний дохід.

So = N-Ро = 80-72= 8тис.грн., де So- очікуваний абсолютний дохід покупця векселя, якщо він чекатиме настання строку його погашення.

Припустимо, що ринкова вартість фінансового інструмента зросла, тобто Р1 – 100тис.грн. Тоді, якщо його продати не дочекавшись строку погашення, то можна отримати абсолютний дохід S1, від зміни ринкової вартості векселя.

S1= P1 – P0 = 100-72 = 28 тис.грн

Коли відомий абсолютний дохід, то можна визначити і відносний показник – дохідність фінансового інструмента. Так, згідно умови наведеного прикладу (без врахування інфляції, ефекту дисконтування, тощо) дохідність операції з моменту придбання до моменту погашення становитиме V0

Дохідність операції за умови перепродажу векселя до строку погашення становитиме:

Слід вказати, що ці показники є незіставними, оскільки належать до різних періодів часу.

Для оцінки ефективності операції з фінансовим інструментом дохідність за час володіння ним приводять до річного еквіваленту.

Дохідність за час володіння можна перетворити в еквівалентну ставку дохідності за одиничний період, використавши таке співвідношенням:

де Vh– дохідність за час зберігання;

Vq– еквівалентна дохідність за одиничний період,

n – кількість періодів нарахування відсотків.

За одиничний період, як правило беруть рік, то мова йде про річну дохідність.

Згідно з попередніми даними, дохідність до настання строку погашення фінансового інструмента становить 11%. Нехай період часу до погашення – півроку (тобто частота нарахування відсотків - 2). Тоді дохідність у річних відсотках становитиме:

Vq = (1+0,11)2 – 1 = 0,2321 (23,21%)

Зазначимо, що дохідність у річних відсотках враховує процес реінвестування коштів (без реінвестування ставка дохідності 11% за півроку дає лише 22 % річних).

Таким чином, дохідність – це відносний дохід власника цінних паперів за період володіння ними, виражений річною відсотковою ставкою.

Дохідність за весь період дії фінансової угоди називають повною дохідністю, або дохідністю до погашення.

Коли за фінансовою угодою існують певні поточні надходження (дивіденди за акціями, відсотки за облігаціями), то оцінюють поточну дохідність. Показником ефективності фінансової операції є її повна дохідність, а поточна дохідність – допоміжною оцінкою, що деталізує структуру доходів за конкретний період часу.

Повна дохідність для боргових фінансових інструментів не лише характеризує ефективність операцій для інвестора (кредитора), але й показує ціну кредиту для емітента (позичальника).

Ліквідність – характеризує можливу швидкість реалізації інструментів інвестування по їх реальній ринкові вартості. Ліквідність залежить від двох основних факторів:

· Часу, оскільки пов’язана з припустимим періодом продажу об’єкта фінансового інвестування.

· Ризику, оскільки властива ринковому середовищу невизначеність, спричиняє можливі втрати вартості активу у випадку його швидкого продажу.

Коефіцієнт ліквідності розраховують за формулою [11]:

Тт – технічний період конверсії інвестицій з абсолютною ліквідністю (7 днів). Прикладом таких інвестицій є депозитні вклади до запитання, які розміщенні в найбільш надійних банках; державні короткострокові облігації з високою ставкою дохідності, які котируються на фондовому ринку.

Тм – можливий період конверсії конкретного інструмента інвестування в грошові кошти, в днях (встановлюється експертним шляхом).

Якщо об’єкт фінансового інвестування не є абсолютно ліквідним, тим довший час потрібен для його продажу на ринку цінних паперів, оскільки попит на даний вид фінансового інструмента знижується і виникає суттєва різниця між високою ціною продажу та низькою ціною купівлі (придбання).

Чим нижчий рівень ліквідності інструмента інвестування, тим вищий повинен бути розмір інвестиційного доходу чи премії за ліквідність. Премію за недостатню ліквідність можна розрахувати так:

Пл – необхідний рівень премії за недостатню ліквідність (%);

Тм – можливий період конверсії конкретного інструмента інвестування в грошові кошти, в днях (встановлюється експертним шляхом);

Va – середня ставка дохідності за абсолютно ліквідними інструментами (%).

Тоді необхідний рівень дохідності з врахуванням фактори недостатньої ліквідності (VH) можна розрахувати так:

VH = Va + Пл

Таким чином – менш ліквідні фінансові інструменти повинні мати більш високу дохідність порівняно з ліквідними за решти рівних умов.

Ліквідність конкретного фінансового інструмента залежать від строку його погашення (періоду обігу), загального стану фінансового ринку та активності операцій на ньому, а саме:

1. кількості професійних учасників ринку (маркет-мейкерів), що укладають угоди з певним фінансовим інструментом;

2. цінового спреду (різниці між ціною продажу і ціною придбання на ринку). Чим менший спред, тим активніше торгують і тим швидше можна продати фінансовий інструмент за ринковою ціною;

3. обсягу угод щодо відповідних фінансових інструментів порівняно із загальним обсягом ринку;

4. періоду часу, необхідного для продажу великого пакета (наприклад, пакета акцій підприємства, що становить значну частку ринку).

Операції з різними видами фінансових інструментів ризиковані, оскільки рівень очікування інвестиційного доходу по них не може бути гарантованим з повною визначеністю.

Ризик фінансових операцій можна трактувати як рівень певної фінансової втрати, що знаходить своє відображення:

1) у неможливості досягнути поставленої мети;

2) невизначеності очікуваного результату;

3) суб’єктивності оцінки прогнозного результату.

На рис. 2.51. відображено класифікаціюризиків інвестування у фінансові інструменти

Під ризиком конкретного фінансового інструмента також розуміють рівень варіабельного доходу, який можна отримати внаслідок володіння тим чи іншим його видом.

| Ознака класифікації | Вид ризику | Суть |

|

За видами | Ціновий | Характеризує зміну реальної ринкової вартості (курсу) окремого фінансового інструмента внаслідок коливання кон’юнктури фінансового ринку. Впливає на всі види фінансових інструментів. |

| Відсотковий | Характеризує зміну ставки відсотка стосовно співвідношення попиту та пропозиції на готівку. Особливо впливає на боргові фінансові інструменти (облігації, депозитні сертифікати) | |

| Інфляційний | Характеризується зміною рівня цін (купівельною спроможністю грошей) в масштабах країни. Особливо впливає на фінансові інструменти з фіксованим доходом (облігації, привілейовані акції) | |

| Валютний | Характеризує зміну курсу двох валют. Належить до фінансових інструментів, виплати за якими здійснюються в іноземній валюті. | |

| Ліквідності | Неможливість швидко продати фінансові інструменти без фінансових втрат | |

| Комерційний | Характеризується зниженням результатів операційної діяльності, внаслідок зниження попиту на продукцію, зниження рівня цін, зменшення виробничого потенціалу підприємства, та інших факторів. Впливає на цінні папери, які випускає підприємство (акції, облігації). | |

| Податковий | Виникає в наслідок можливого введення нових податків на операції фінансового інвестування (зміна ставок оподаткування та ін податкових умов) | |

| Інші види | Пов’язані з появою недостовірної інформації щодо діяльності емітента; раптовим банкрутством підприємства та іншими причинами | |

| За джерелом никнення | Систематичний | Не залежить від діяльності емітента, а виникає внаслідок зміни зовнішнього середовища. Впливає на всі види фінансових інструментів |

| Несистематичний | Залежить від діяльності емітента і його фінансового стану. Впливає в основному на цінні папери емітовані підприємством. | |

| За фінансовими наслідками | Ризик, пов'язаний з фінансовими втратами | Характеризується отриманням негативних наслідків, що зменшують інвестиційний дохід. Наприклад, інфляційний ризик для облігацій, привілейованих акцій. |

| Ризик, пов'язаний як з фінансовими втратами, так і додатковими інвестиційними доходами | Характеризується як позитивним так і негативним впливом на очікуваний інвестиційний дохід. Так за борговими фінансовими інструментами зміна ставки відсотка може спричинити, як зменшення так і ріст інвестиційного доходу. | |

| За величиною фінансових втрат | Допустимий | Характеризує ризик, за яким фінансові втрати пов’язані з розміром втрати очікуваного доходу в формі процентів, дивідендів. |

| Критичний | Характеризує ризик, за яким фінансові втрати складаються з невиплаченого поточного доходу і зниження реальної ринкової вартості фінансових інструментів. | |

| Катастрофічний | Характеризує ризик, за яким фінансові втрати становлять як втрату очікуваного доходу так і всього інвестованого капіталу (банкрутство емітента цінних паперів). | |

| За часом | Постійний | Характерний для всього періоду обігу фінансових інструментів. Наприклад, інфляційний ризик, відсотковий і т.д. |

| Тимчасовий | Характерний для певного періоду обігу фінансових інструментів. Наприклад, ризик появи недостовірної інформації про емітента. | |

| За можливістю передбачення | Прогнозний | Ризик, який можна завчасно передбачити. (ціновий, відсотковий) |

| Ризик, який неможливо спрогнозувати | Ризик, який неможливо передбачити і визначити його прояв. Прикладом може бути комерційний ризик емітента, викликаний форс-мажорними обставинами. |