Шляхи оздоровлення суб’єктів господарювання

Основна роль у системі антикризового управління підприємством відводиться широкому використанню внутрішніх механізмів фінансової стабілізації. Їх використання має місце тоді, коли на підприємстві спостерігаються ознаки поточної, критичної і надкритичної неплатоспроможності, його охоплює фінансова криза. Не виключене використання в якості стабілізаційних заходів і санації системи заходів, що реалізуються з допомогою сторонніх фізичних і юридичних осіб, спямованих на запобігання оголошення підприємства-боржника банкрутом і його ліквідації.

Внутрішня фінансова стабілізація в умовах кризової ситуації здійснюється за такими етапами:

Ліквідація неплатоспроможності, тобто відновлення здатності підприємства здійснювати платежі за своїми невідкладними фінансовими зобов’язаннями.

Механізм фінансової стабілізації може включати:

а) ріст позитивного грошового потоку;

б) прискорене скорочення розміру фінансових зобов’язань.

Ріст позитивного грошового потоку в короткотерміновому періоді досягається за рахунок продажу короткострокових і довгострокових інструментів фінансового інвестування; наднормативних виробничих запасів; обладнання, яке не використовується; уцінки важколіквідних видів товарно-матеріальних цінностей до рівня ціни попиту з подальшою їх реалізацією та інших заходів відображених у табл. 11.2.

Прискорене скорочення розміру короткотермінових фінансових зобов’язань, яке забезпечує зниження обсягу негативного грошового потоку в короткотерміновому періоді, досягається за рахунок реструктуризації портфеля короткострокових фінансових кредитів з переводом окремих з них у довготермінові, відстрочки платежу за окремими формами внутрішньої кредиторської заборгованості підприємства та інших заходів відображених у табл. 11.2.

Мета цього етапу фінансової стабілізації вважається досягнутою, якщо ліквідована поточна неплатоспроможність підприємства, тобто обсяг надходжень грошових засобів перевищує обсяг невідкладних фінансових зобов’язань у короткотерміновому періоді. Особливістю даного етапу стабілізаційних заходів є те, що загрозу банкрутства не ліквідовано, а відкладено на пізніше.

Відновлення фінансової стійкості підприємства.

Ліквідація поточної неплатоспроможності без відновлення до безпечного рівня фінансової стійкості підприємства не дозволить йому уникнути загрози банкрутства.

При абсолютній фінансовій стійкості підприємства обсяг сформованих ним фінансових ресурсів за рахунок внутрішніх джерел дорівнює необхідному обсягу їх споживання. Таким чином, спожиті фінансові ресурси повинні мати виключно внутрішнє походження.

Якщо обсягу власних фінансових ресурсів недостатньо, то економічний розвиток підприємства буде супроводжуватися ростом частки позиченого капіталу, що, відповідно, веде до зниження фінансової стійкості підприємства.

В умовах кризового стану підприємства модель антикризового фінансового управління повинна забезпечити перевищення обсягу власних фінансових ресурсів підприємства над обсягом їх споживання. Чим у більшій мірі підприємство забезпечить позитивну різницю відповідних грошових потоків (надходження і витрачання фінансових ресурсів), тим швидше воно досягне точки фінансової рівноваги в процесі виходу із кризи.

Збільшити обсяг власних фінансових ресурсів можна за рахунок:

· правильної цінової політики, що забезпечує додатковий розмір операційного прибутку;

· раціонального використання матеріальних і трудових ресурсів;

· скорочення витрат і підвищення ефективності основного виробництва, відмови від деяких видів діяльності, що обслуговували основне виробництво (будівництво, ремонт, транспорт і ін.) і переходу до послуг спеціалізованих організацій;

· більш повного використання виробничих потужностей;

· підвищення якості продукції;

· проведення прискореної амортизації активної частини основних засобів з метою росту обсягу амортизаційного потоку; своєчасної реалізації майна з високим рівнем зношеності, або майна, що не використовується;

· додаткової емісії акцій чи залучення додаткового пайового капіталу; збільшення частки реінвестованого прибутку і т.п.

Скорочення необхідного рівня споживання власних фінансовихресурсів можливе при:

· зниженні інвестиційної активності підприємства;

· відкладенні розрахунків за нарахованими дивідендами і процентами до завершення фінансової стабілізації підприємства;

· зниженні розміру відрахувань, що здійснюються за рахунок прибутку та інших заходів, що дозволяють збалансувати грошові потоки в довгостроковому періоді.

Мета цього етапу стабілізаційних заходів вважається досягнутою, коли відновлено фінансову рівновагу підприємства. Про це свідчать коефіцієнти його фінансової стійкості.

Забезпечення фінансової рівноваги в довготривалому періоді.

Механізм фінансової стабілізації в довготривалому періоді базується на моделі стійкого економічного росту підприємства.

Найбільш простий варіант моделі стійкості економічного росту має вигляд:

,

,

де: Кср – коефіцієнт стійкості економічного росту;

ЧП – чистий прибуток підприємства;

ЧПк – капіталізована величина чистого прибутку підприємства;

ОР – виручка від реалізації;

А – сума активів;

ВК – власний капітал.

Коефіцієнт показує, якими темпами в середньому збільшуватиметься власний капітал підприємства не за рахунок залучення додаткового акціонерного капіталу, а за рахунок підвищення ефективності господарської діяльності. Такими чином, коефіцієнт характеризує перспективи економічного розвитку, визначає можливості підприємства по розширенню основної діяльності за рахунок власного капіталу.

Оскільки в умовах фінансової рівноваги саме обсяг і динаміка власного капіталу визначає приріст масштабів операційної діяльності (тобто обсягу реалізації продукції), то модель дозволяє з’ясувати, якими темпами надалі може розвиватися підприємство, збільшуючи обсяг реалізації, не міняючи вже складених співвідношень між різними джерелами фінансування, капіталовіддачею (оборотністю), рентабельністю реалізації і дивідендною політикою. Це видно із моделі, яку можна розкласти на складові:

– коефіцієнт капіталізації чистого прибутку, який характеризує девідендну політику на підприємстві, що відображається у виборі економічно доцільного співвідношення між спожитою і капіталізованою частиною прибутку;

– коефіцієнт капіталізації чистого прибутку, який характеризує девідендну політику на підприємстві, що відображається у виборі економічно доцільного співвідношення між спожитою і капіталізованою частиною прибутку;

– коефіцієнт рентабельності реалізації;

– коефіцієнт рентабельності реалізації;

– коефіцієнт капіталовіддачі (оборотності активів);

– коефіцієнт капіталовіддачі (оборотності активів);

– коефіцієнт структури капіталу, що відображає співвідношення між позиченим і власним капіталом.

– коефіцієнт структури капіталу, що відображає співвідношення між позиченим і власним капіталом.

Деякі західні економісти прийшли до висновку, що компанії, які намагалися досягнути високих темпів розвитку за короткий період через швидке і неконтрольоване розширення господарської діяльності, при якому запаси, витрати і дебіторська заборгованість зростала швидше, ніж обсяг продажу, стали банкрутами. Однак і надто повільні темпи росту не приносять бажаних результатів.

Модель стійкості економічного росту буде вказувати на допустимі й економічно доцільні темпи розвитку підприємства. Розрахунковий показник моделі, коефіцієнт стійкості економічного росту відображає оптимальне значення можливого приросту обсягу реалізації при незмінних параметрах моделі (фінансовій стратегії). Той період, упродовж якого фактичні темпи приросту обсягу реалізації відповідають значенням, розрахованим за моделлю, і є періодом безкризового розвитку. Якщо через зміну ринкової кон’юнктури підприємство не може вийти на запланований обсяг приросту обсягу реалізації чи, навпаки, може суттєво його збільшити, то для забезпечення фінансової рівноваги в модель повинні бути внесені корективи. Будь-яке відхилення від оптимального значення буде або вимагати додаткових фінансових ресурсів, що може порушити фінансову стійкість, або буде вести до створення додаткового обсягу власних фінансових ресурсів, не забезпечуючи їх ефективного використання в операційній діяльності.

На аналізованому підприємстві фактичний приріст обсягу реалізації складає близько 9%  . Оптимальний, згідно моделі стійкості економічного росту, складає близько 23%

. Оптимальний, згідно моделі стійкості економічного росту, складає близько 23%  . Це свідчить про те, що підприємство має певний запас фінансової стійкості. Розвиток підприємства, збільшення масштабів операційної діяльності (обсягу реалізації) відбувається за рахунок власного капіталу. Тому цей період є безкризовим. Однак ці дані свідчать про створення додаткового обсягу власного капіталу, про відсутність умов його ефективного використання в операційні діяльності. Свідченням такої ситуації є погіршення показників ефективності використання капіталу.

. Це свідчить про те, що підприємство має певний запас фінансової стійкості. Розвиток підприємства, збільшення масштабів операційної діяльності (обсягу реалізації) відбувається за рахунок власного капіталу. Тому цей період є безкризовим. Однак ці дані свідчать про створення додаткового обсягу власного капіталу, про відсутність умов його ефективного використання в операційні діяльності. Свідченням такої ситуації є погіршення показників ефективності використання капіталу.

Таким чином, модель стійкого економічного росту є регулятором оптимальних темпів росту обсягу операційної діяльності (приросту обсягу реалізації) чи, в оберненому варіанті, – регулятором основних параметрів фінансового розвитку, які відображаються системою коефіцієнтів. Вона дозволяє закріпити досягнуту на попередніх етапах антикризового управління рівновагу в довгостроковій перспективі його економічного розвитку. Змінюючи параметри моделі у зв’язку із зміною умов діяльності підприємства, можна досягнути оптимальних темпів його розвитку, не порушуючи фінансової рівноваги.

Зовнішні механізми стабілізаційних заходів, спрямовані на виведення підприємства з кризового фінансового стану за допомогою сторонніх юридичних чи фізичних осіб.

Санація – система заходів, що здійснюються під час провадження у справі про банкрутство з метою запобігання визнання боржника банкрутом та його ліквідації, спрямована на оздоровлення фінансово-господарського становища боржника, а також задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації підприємства, боргів і капіталу та (або) зміни організаційно-правової та виробничої структури боржника.

Санаційна процедура є складним процесом, що вимагає ефективного фінансового управління на всіх стадіях його здійснення.

Таке управління здійснюється на підприємстві за наступними етапами [10]:

1. Визначення доцільності і можливості проведення санації.

Доцільність проведення санації обумовлюється тим, що використання внутрішніх механізмів фінансової стабілізації не досягло своєї мети і кризове фінансове становище підприємства продовжує поглиблюватися.

Можливість здійснення санації визначається перспективами виходу із кризового стану й успішного розвитку підприємства при наданні йому зовнішньої допомоги.

2. Обґрунтування концепції санації.

Така концепція повинна відображати її напрямки і форми. Розрізняють наступальну й оборонну концепцію санації.

Оборонна – спрямована на скорочення обсягів операційної та інвестиційної діяльності підприємства. Вона передбачає залучення зовнішньої допомоги для відповідної реструктуризації підприємства, в процесі якої воно звільняється від ряду виробничих підрозділів, незавершених реальних інвестицій та інших видів активів з метою фінансової стабілізації.

Наступальна концепція санації спрямована на диверсифікацію операційної і інвестиційної діяльності, яка забезпечує ріст розміру чистого грошового потоку за рахунок росту ефективності господарської діяльності. В цьому випадку зовнішня фінансова допомога й інші реорганізаційні заходи, що здійснюються з метою санації, використовуються для розширення асортименту конкурентоспроможної продукції, виходу на інші регіональні ринки, швидкого завершення початих реальних інвестиційних проектів.

3. Визначення напрямків здійснення санації.

У залежності від масштабів кризового стану і прийнятої концепції санації розрізняють два основних напрямки її здійснення:

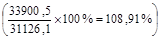

· санація спрямована на фінансування боргу підприємства (рис. 2.45):

Така санація використовується для ліквідації неплатоспроможності підприємства, якщо його кризове явище визнано тимчасовим і таким, що не має катастрофічного характеру;

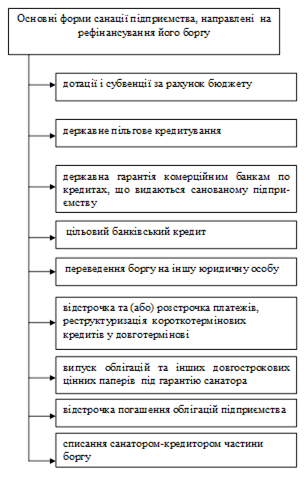

· санація, спрямована на реструктуризацію підприємства (рис.2.46). Така санація здійснюється при більш глибоких масштабах кризового фінансового розвитку. Цей вид санації пов’язаний із зміною статусу юридичної особи підприємства.

4. Вибір форми санації.

Форма санації безпосередньо характеризує той механізм, з допомогою якого досягаються її основні цілі. Ці форми визначаються в рамках конкретного напрямку санації з врахуванням особливостей кризової ситуації підприємства.

Рис. 2.45. Основні форми санації підприємства, направлені

на рефінансування його боргу [11]

5. Підбір санатора.

При формах санації, що направлені на рефінансування боргу, основними санаторами можуть бути:

· власники підприємства, в т.ч. і державні органи – по підприємствах державної форми власності;

· кредитори підприємства;

· комерційний банк, що здійснює обслуговування підприємства.

Рис. 2.46. Основні форми санації підприємства, направлені

на його реструктуризацію

При формах санації, направлених на реструктуризацію підприємства, основними санаторами можуть бути:

·власники підприємства;

·підприємства-кредитори;

·сторонні господарюючі суб’єкти – юридичні особи;

·трудовий колектив санованого підприємства.

6. Підготовка бізнес-плану санації.

Бізнес-план розробляється представниками санатора, підприємства-боржника і незалежної аудиторської фірми.

Основними розділами бізнес-плану є:

·загальні відомості про сановане підприємство;

·оцінка кризового стану підприємства;

·обґрунтування концепції і форми санації підприємства;

·система запропонованих заходів по фінансовому оздоровленню підприємства;

·очікувані результати санації.

7. Розрахунок ефективності санації.

Цей розрахунок дає можливість визначити доцільність всього процесу санації, оцінити різні альтернативні її форми. Ефективність санації визначається шляхом оцінки співвідношення результатів (ефекту) і затрат на її здійснення.

Результати санації (хоча і направлені на усунення неплатоспроможності і відновлення фінансової стійкості) в кінцевому підсумку можуть бути оцінені розміром додаткового прибутку підприємства в порівнянні з сумою прибутку (збитку), що воно отримувало в умовах кризового свого розвитку (до санації).

Затрати на здійснення санації здійснюються шляхом розробки спеціального бюджету. Принципово ці затрати можуть бути розглянуті як інвестиції санатора в сановане підприємство з метою отримання прибутку.

Такий підхід дозволяє використовувати для оцінки ефективності санацій ті ж методи, які використовуються для оцінки ефективності реальних інвестицій.

Порівняння ефективності різних форм санації дозволяє вибрати найбільш оптимальний варіант її здійснення.

8. 3атвердження бізнес-плану санації. Після розгляду проекту бізнес-плану санації з розрахунком його ефективності всіма зацікавленими особа-ми (підприємством-боржником, його кредиторами і санатором) він затверджується їх представниками і приймається до виконання.

9. Моніторинг реалізації заходів бізнес-плану санації. Такий моніторинг включає систему поточного та оперативного контролю і забезпечується фінансовою службою підприємства.

(i) КОНТРОЛЬНІ ЗАПИТАННЯ

1. Назвіть види та ознаки банкрутства.

2. Який суб’єкт господарювання визнається банкрутом?

3. Назвіть основні зовнішні і внутрішні передумови банкрутства підприємства.

4. Перерахуйте основні етапи діагностики потенційного банкрутства.

5. Назвіть основні показники-індикатори загрози банкрутства.

6. Які існують шляхи оздоровлення суб’єктів господарювання?

7. Поясніть механізм внутрішньої фінансової стабілізації підприємства.

8. У чому полягають зовнішні механізми стабілізаційних заходів, спрямованих на виведення підприємства з кризового фінансового стану?

Розділ 11.

Аналіз грошових потоків підприємства

11.1. Економічна сутність грошового потоку підприємства

та класифікація його видів

Грошовий потік є сукупністю розподілених у часі надходжень і виплат грошових коштів та їх еквівалентів, які створюються в процесі його діяльності.

У процесі аналізу руху грошових потоків оцінюють здатність підприємства генерувати грошові засоби в розмірі і в строки, необхідні для здійснення планових витрат. Адже незбалансованість у часі надходжень і виплат грошових засобів може стати фактором виникнення неплатоспроможності підприємств, які успішно ведуть господарську діяльність і генерують достатню суму прибутку. Тому аналіз грошових потоків суттєво доповнює методику оцінки ліквідності та платоспроможності і дає можливість більш об’єктивно оцінити фінансове благополуччя підприємства.

Слід знати, що, активно управляючи грошовими потоками, можна забезпечити більш раціональне й економне використання фінансових ресурсів, знизити залежність розвитку підприємства від позичених засобів і тим самим підвищити його фінансову стійкість, прискорити оборотність капіталу. Будь-яка затримка у здійсненні платежів негативно впливає на виробничий процес: формування запасів, виготовлення продукції, рівень продуктивності праці, реалізації продукції і т.д. Разом з тим, ефективно організовані грошові потоки підвищують ритмічність виробництва і відвантаження продукції, здійснення інших господарських операцій. У цьому зв’язку питання аналізу грошових потоків підприємства є особливо актуальним.

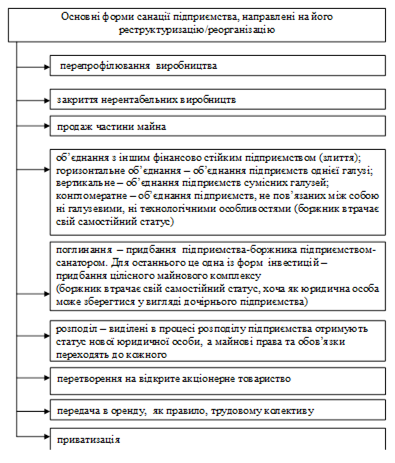

Поняття «грошовий потік» є досить складним, бо включає в свій склад різні види потоків, що обслуговують діяльність підприємства. На рис. 2.47 відображено основні класифікаційні ознаки і різні види грошового потоку підприємства.

При поділі грошового потоку за об’єктами виділяють грошовий потік, що обслуговує підприємство в цілому, його структурні підрозділи та окремі операції.

У залежності від видів діяльності у відповідності до національних стандартів бухгалтерського обліку виділяють грошовий потік по операційній, фінансовій і інвестиційній діяльності.

У залежності від методу обчислення виділяють валовий і чистий грошовий потік. Валовий грошовий потік характеризує як позитивний (сукупність надходжень грошових коштів на підприємство в процесі всіх видів його діяльності за певний період), так і негативний (сукупність виплат грошових

Рис. 2.47. Класифікація грошового потоку за основними класифікаційними ознаками

засобів підприємством у процесі здійснення його діяльності за певний період) грошовий потоки.

Чистий грошовий потік відображає різницю між надходженнями і виплатами грошових засобів за певний період, тобто різницю між позитивним і негативним грошовими потоками. Тому чистий грошовий потік може бути додатнім (при перевищенні позитивного потоку над негативним) і від’ємним (при перевищенні негативного потоку над позитивним).

За рівнем достатності для здійснення господарської діяльності виділяють надлишковий грошовий потік, при якому надходження грошових засобів є набагато більшими, ніж потреба у їх витрачанні за всіма напрямками господарської діяльності. При надлишковому грошовому потоці чистий грошовий потік – додатній. Якщо надходження грошових засобів не покриває потреби у їх витрачанні, то на підприємстві формується дефіцитний грошовий потік, чистий грошовий потік при цьому – від’ємний.

Зміна вартості грошей у часі викликає необхідність розраховувати теперішній і майбутній грошові потоки. Теперішній грошовий потік показує сучасну вартість грошових засобів, що будуть отримані через певний період часу. Майбутній грошовий потік показує його цінність через певний період часу.

За неперервністю формування розрізняють регулярний і нерегулярний (дискретний) грошовий потоки. Регулярний грошовий потік формується за операціями, що мають постійний характер у межах певного періоду. Наприклад, грошові потоки, що обслуговують фінансовий чи товарний кредити тощо. Здійснення підприємством операцій, що мають разовий характер приводить до утворення нерегулярних надходжень і витрачань грошових засобів, тобто до формування нерегулярного (дискретного) грошового потоку. Прикладом таких операцій може бути придбання основних засобів, цілісних майнових комплексів тощо.

Така класифікаційна характеристика є досить умовною. Якщо часовий інтервал невеликий, то в його межах всі грошові потоки можна розглядати як дискретні. З ростом часового інтервалу, практично всі грошові потоки є регулярними.

За стабільністю часових інтервалів формування регулярні грошові потоки поділяються на такі види: ануїтет – регулярний грошовий потік з рівними часовими інтервалами і регулярний грошовий потік з нерівномірними інтервалами в рамках аналізованого періоду.

За значимістю виділяють пріоритетний та обслуговуючий грошовий потік. Обслуговуючі грошові потоки підприємства формуються за господарськими операціями, які безпосередньо і не створюють вартості підприємства, однак є необхідними для забезпечення нормального режиму його функціонування.

Основна увага фінансового аналітика повинна бути зосереджена на пріоритетних грошових потоках. Таким є потік від операційної діяльності, зокрема надходження виручки від реалізації, оплата рахунків постачальників, сплата податків та інших обов’язкових платежів; виплата заробітної плати та ін.

На відміну від операційного грошового потоку грошовий потік від інвестиційної діяльності суб’єкта господарювання не розглядається як основне джерело формування його потреби в капіталі, оскільки має переважно обслуговуючий характер. Чистий грошовий потік від інвестиційної діяльності здебільшого має від’ємне значення, оскільки доходи від інвестиційної діяльності, як правило, не перекривають потреби підприємства в інвестиційному капіталі, насамперед, потреби на фінансування реальних інвестицій.

Згідно з Законом України «Про бухгалтерський облік і фінансову звітність в Україні», до складу фінансової звітності підприємства входить «Звіт про рух грошових коштів». Його форма і зміст регламентуються П(С)БО 4. Формуються дані про рух грошових потоків з використанням прямого і непрямого методів.

Прямий метод спрямований на отримання даних, які характеризують як валовий, так і чистий грошовий потік підприємства у звітному періоді. Він відображає весь обсяг надходжень і видатків грошових засобів. Застосування цього методу передбачає безпосереднє використання даних бухгалтерського обліку, які характеризують всі види надходжень і витрачань грошових засобів. Сума чистого потоку розраховується як різниця між надходженнями і видатками грошових коштів. Таким методом у вітчизняній обліковій практиці розраховуються чисті грошові потоки від інвестиційної і фінансової діяльності.

Розглянемо основні види надходжень і виплат грошових засобів за операціями інвестиційної і фінансової діяльності.

Інвестиційна діяльність суб’єкта господарювання відповідно до національних П(С)БО - це сукупність операцій із придбання та продажу довгострокових ( необоротних) активів, а також короткострокових ( поточних) фінансових інвестицій, які не є еквівалентами грошових коштів. Іншими словами, операції інвестиційної діяльності ведуть до зміни активів.

Позитивний грошовий потік від інвестиційної діяльності формується від:

· реалізації фінансових інвестицій (акцій, боргових зобов’язань, часток у капіталі інших підприємств);

· реалізації необоротних активів (нематеріальних активів, інших довгострокових необоротних активів, крім фінансових інвестицій);

· надходження грошових засобів у вигляді відсотків за позиками, наданими іншим підприємствам;

· надходження грошових засобів у вигляді дивідендів як результат придбання акцій, боргових зобов’язань, часток участі у спільних підприємствах;

· повернення авансів, позик, наданих іншим сторонам, пов’язаним з інвестиційною діяльністю;

· надходження коштів від здійснення ф’ючерсних та форвардних контрактів, опціонів та «своп»-контрактів.

Негативний грошовий потік від інвестиційної діяльності пов’язаний з виплатою грошових коштів для:

· придбання акцій або боргових цінних паперів, часток у капіталі інших підприємств;

· придбання необоротних активів (крім фінансових інвестицій);

· надання авансів, позик іншим підприємствам;

· проведення у звітному періоді капітального ремонту, модернізації та реконструкції основних засобів;

· здійснення ф’ючерсних, форвардних, «своп»-контрактів, опціонів.

Надходження і видаток грошових коштів від інвестиційної діяльності визначають на основі аналізу змін у статтях необоротних активів, поточних фінансових інвестицій та статей «Дохід від участі в капіталі», «Інші фінансові доходи», «Інші доходи», «Втрати від участі в капіталі», «Інші витрати» Звіту про фінансові результати.

Фінансову діяльність згідно П(С)БО визначають як сукупність господарських операцій, які ведуть до зміни величини та складу власного і позиченого капіталу. Іншими словами , операції фінансової діяльності ведуть до зміни пасивів.

При формуванні позитивного грошового потоку від фінансової діяльності беруть до уваги:

· надходження грошових коштів від розміщення акцій та інші операції, що приводять до збільшення власного капіталу;

· надходження грошових коштів у результаті утворення боргових зобов’язань (позик, векселів, а також інших видів короткострокових і довгострокових зобов’язань, не пов’язаних з операційною діяльністю);

· інші надходження грошових коштів, пов’язані з фінансовою діяльністю.

Видаток грошових коштів, або формування негативного грошового потоку відбувається через:

· виплати грошових коштів для погашення боргових зобов’язань (отриманих позик, випущених облігацій та інших видів коротко- та довгострокових зобов’язань, не пов’язаних з операційною діяльністю);

· сплату дивідендів та податку на прибуток, утриманого з дивідендів, сплачені грошовими коштами протягом звітного періоду;

· використання грошових коштів для придбання раніше випущених власних акцій підприємства;

· виплати грошових коштів орендодавцю для погашення заборгованості за фінансовою орендою та за іншими платежами, пов’язаними з фінансовою діяльністю.

Рух грошових коштів у результаті фінансової діяльності визначається на основі змін у статтях балансу за розділом «Власний капітал» та у статтях, пов’язаних з фінансовою діяльністю у розділах балансу: «Забезпечення наступних витрат і платежів», «Довгострокові зобов’язання», «Поточні зобов’язання», «Короткострокові кредити банків», «Поточна заборгованість за довгостроковими зобов’язаннями», «Поточні зобов’язання за розрахунками з учасниками» тощо.

У вітчизняному Звіті про рух грошових коштів інформація про рух грошових коштів від операційної діяльності подається з використанням непрямого методу. Він полягає в отриманні даних про чистий грошовий потік шляхом послідовного коригування прибутку, отриманого підприємством від його звичайної діяльності до оподаткування. Застосування цього методу передбачає використання таких джерел інформації, як Баланс, Звіт про фінансові результати, Примітки до фінансової звітності, Головна книга, аналітичні дані окремих рахунків бухгалтерського обліку.

Грошовий потік від операційної діяльності - це основне джерело фінансового забезпечення його господарської діяльності.

Прикладами руху грошових коштів внаслідок операційної діяльності є:

· надходження грошових коштів від реалізації продукції, продажу товарів, надання послуг;

· надходження коштів за надання права користуватися активами (ліцензії, оренда тощо);

· розрахунки з постачальниками матеріальних ресурсів, сторонніми виконавцями окремих видів послуг, з працівниками по заробітній платі;

· сплата процентів за кредит, податкових платежів у бюджети всіх рівнів і в позабюджетні фонди;

· сплата інших операційних витрат.

При визначенні чистого грошового потоку від операційної діяльності прибуток від звичайної діяльності до оподаткування (базовий елемент розрахунку) коригується на:

1. Витрати нараховані, але не сплачені (забезпечення, витрати на сплату відсотків), або нараховані, але які не вимагають використання грошових коштів (амортизація основних засобів і нематеріальних активів). Вважають, що ці витрати генерують позитивний грошовий потік, тому їх додають до базового елементу розрахунку.

2. Прибуток (збиток) від звичайної діяльності до оподаткування містить прибуток (збиток), отриманий від операцій різних видів діяльності. З метою визначення чистого грошового потоку від операційної діяльності від нього необхідно виключити прибуток від інвестиційної і фінансової діяльності та додати збитки від цих видів діяльності.

3. Далі прибуток від звичайної діяльності до оподаткування коригують на зміни у складі оборотних активів, доходів та витрат майбутніх періодів, поточних зобов’язань.

а) При цьому приріст оборотних активів, витрат майбутніх періодів необхідно відняти від суми прибутку, а зменшення – додати. Такі дії пояснюються тим, що:

· збільшення дебіторської заборгованості означає те, що частина доходу від реалізації продукції не є надходженням грошових засобів (в розрахунках слід брати до уваги лише дебіторську заборгованість, пов’язану з операційною діяльністю);

· при збільшенні запасів вважають, що вони були придбані за грошові кошти;

· збільшення витрат майбутніх періодів пов’язане з видатком грошових засобів;

· зменшення дебіторської заборгованості означає надходження грошових засобів;

· зменшення запасів також означає надходження грошових засобів;

· зменшення витрат майбутніх періодів означає їх списання на витрати звітного періоду, що не приводить до видатку грошових засобів.

Таким чином, приріст оборотних активів і витрат майбутніх періодів генерує негативний грошовий потік, а зменшення – позитивний.

б) Приріст поточних зобов’язань і доходів майбутніх періодів треба додати до суми прибутку, а зменшення – відняти. Це пояснюється тим, що:

· збільшення поточних зобов’язань означає лише нарахування заборгованості, а не видаток грошей;

· збільшення доходів майбутніх періодів відображає надходження грошових засобів;

· зменшення поточних зобов’язань вказує на погашення боргу і сплату грошових засобів;

· зменшення доходів майбутніх періодів пов’язане з зарахуванням їх частини до прибутку звітного року.

Приріст поточних зобов’язань і доходів майбутніх періодів пов’я-

зують з формуванням позитивного грошового потоку, а їх зменшення – з негативним.

4. Для отримання чистого грошового потоку від операційної діяльності від базового елемента розрахунку віднімають суми грошових коштів, використаних на сплату відсотків за позиками та іншими фінансовими зобов’язаннями (випущеними облігаціями, фінансовим лізингом тощо), і суми грошових коштів, що пішли на сплату податків на прибуток (за умови, що вони конкретно не ототожнюються з фінансовою або інвестиційною діяльністю).

Треба відмітити, що у відповідності з діючою міжнародною і вітчизняною практикою складання фінансової звітності обсяг позичених засобів відображається в складі фінансової діяльності, а витрати підприємства, пов’язані з їх обслуговуванням (відсотки за позиками), відображаються в складі операційної діяльності. Це пов’язано з тим, що ці витрати формують собівартість продукції і, відповідно, впливають на суми операційного прибутку підприємства.

5. Визначення чистого руху коштів від операційної діяльності передбачає врахування руху коштів внаслідок надзвичайних подій, що не пов’язані з інвестиційною або фінансовою діяльністю.

Результати розрахунку суми чистого грошового потоку операційною, інвестиційною і фінансовою діяльністю дають змогу визначити загальний його обсяг по підприємству:

Аналіз механізму формуваня чистих грошових потоків підприємства дає можливість виділити його позитивні і негативні сторони. Перевага прямого методуполягає в тому, що він показує загальні суми надходжень та платежів і зосереджує увагу на тих статтях, що генерують найбільше надходження і видаток коштів, дозволяє одержати точніші дані про обсяг і склад грошових потоків. Однак цей метод не розкривав взаємозв'язку величини фінансового результату і величини зміни коштів, зокрема не показує, чому виникає ситуація, коли прибуткове підприємство є неплатоспроможним.

Непрямий метод кращий з аналітичного погляду, тому що дає змогу пояснити причини розбіжностей між фінансовими результатами і вільними залишками готівки. Перевага непрямого методу визначення чистого грошового потоку полягає в тому, що він дає змогу виявити динаміку всіх факторів, які його формують. Тому, аналізуючи грошові потоки, потрібно застосовувати обидва методи в комплексі.

Дата добавления: 2019-02-12; просмотров: 188; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!