Оцінка показників ділової та ринкової активності

На фінансовий стан підприємства безпосередньо впливає його ділова і фондова активність, яка проявляється в економічному зростанні підприємства, застосуванні наступальної стратегії розвитку, досягненні поставленої мети, ефективному використанні економічного потенціалу.

Кількісну оцінку та аналіз ділової активності підприємства можна здійснювати, користуючись системою якісних і кількісних показників-критеріїв.

Оцінка ділової активності на якісному рівні може бути отримана в результаті порівняння діяльності даного підприємства з підприємствами-партнерами, конкурентами за такими критеріями як імідж підприємства, наявність постійних постачальників, споживачів, позиція на ринку, конкурентоспроможність продукції, наявність продукції, що поставляється на експорт.

Кількісні критерії ділової активності визначаються абсолютними і відносними показниками, які характеризують обсяг господарських операцій, стабільність їх здійснення, наявність і регулярність формування прибутку, рівень виконання плану за основними показниками діяльності.

Серед основних оціночних абсолютних показників треба виділити обсяг реалізації, прибуток, величину авансового капіталу. Оцінюючи динаміку цих показників, необхідно зіставити темпи їх зміни. Оптимальним є наступне співвідношення, що називають золотим правилом економіки підприємства:

Тп > Тор > Та > 100,

де: Тп – темп зміни прибутку;

Тор – темп зміни виручки від реалізації;

Та – темп зміни активів.

Ця залежність означає, що:

· економічний потенціал зростає, бо зростає величина активів підприємства;

· порівняно з ростом економічного потенціалу обсяг реалізації зростає більш високими темпами, тобто ресурси підприємства використовуються більш ефективно;

· прибуток зростає випереджуючими темпами, що свідчить, як правило, про відносне зниження витрат виробництва.

М. С. Абрютіна у своїх дослідженнях подовжила ланцюжок взаємозв'язків темпів росту основних показників виробничо-господарської діяльності підприємства, перетворивши її в таку модель економічного зростання [1, с. 235]:

— темпи зростання власного капіталу в грошовій формі;

— темпи зростання власного капіталу в грошовій формі;

—темпи зростання власного капіталу;

—темпи зростання власного капіталу;

— темпи зростання оборотних фінансових активів:

— темпи зростання оборотних фінансових активів:

—темпи зростання фінансових активів;

—темпи зростання фінансових активів;

— темпи зростання майна;

— темпи зростання майна;

— темпи зростання нефінансових активів;

— темпи зростання нефінансових активів;

— темпи зростання майна в негрошовій формі;

— темпи зростання майна в негрошовій формі;

— темпи зростання позикового капіталу.

— темпи зростання позикового капіталу.

Дотримання в довгостроковому періоді перерахованих вище пропорцій у фазах циклу кругообігу капіталу на підприємстві дозволить останній успішно функціонувати.

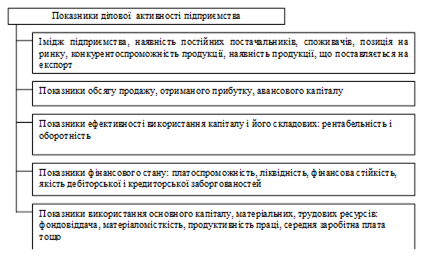

Основними відносними показниками ділової активності є показники ефективності використання основного капіталу, матеріальних і трудових ресурсів, показники оборотності капіталу та його складових, платоспроможність і ліквідність, показники фінансової стійкості, коефіцієнт стійкості економічного росту.

Сукупність показників ділової активності узагальнена на рис.2.40.

У процесі аналізу ділової активності підприємства розраховують коефіцієнт стійкості економічного зростання. Він характеризує стійкість і перспективу економічного розвитку підприємства, яка проявляється в темпах приросту обсягу реалізації продукції, тобто в прирості обсягу його операційної діяльності (див. § 2.10.3).

Для того, щоб визначити місце підприємства серед аналогічних до нього підприємств за сферою використання капіталу, треба порівняти відносні показники та темпи росту основних показників його господарської діяльності. Чим вищі темпи росту, тим динамічніше розвивається підприємство, тим перспективнішим є вкладення додаткового капіталу в його діяльність чи співробітництво з ним.

Рис. 2.40. Сукупність показників ділової активності підприємства

Динаміка темпів показника чистого доходу підприємства (виручки від реалізації) в порівнянні з іншими показниками може свідчити про:

· зниження рентабельності продукції при відставанні темпів росту виручки від темпів росту прибутку;

· зниження продуктивності праці при відставанні темпів росту виручки від темпів росту чисельності працівників;

· переважно екстенсивний характер економічного розвитку при відставанні темпів росту виручки від темпів росту витрат;

· сповільнення оборотності власного капіталу при відставанні темпів росту виручки від темпів росту власного капіталу;

· зниження фондовіддачі при відставанні темпів росту виручки від темпів росту основних засобів.

На ділову активність підприємства впливають ряд факторів, що мають об’єктивний і суб’єктивний характер. До найбільш значних факторів можна віднести:

· фактор попиту на продукцію галузі;

· ціновий фактор, який відображає співвідношення середньоринкових цін і цін товаровиробника на продукцію. Чим менше таке співвідношення, тим гострішою для підприємства стає конкурентна боротьба;

· виробничий фактор, що визначає вікову структуру основного й оборотного капіталу, організаційно-технічний рівень виробництва; якість продукції, рівень її конкурентоспроможності;

· макроекономічні фактори, що відображають грошово-кредитну, податково-бюджетну, цінову, амортизаційну політику й інші заходи державного регулювання економіки.

Оцінку фондової активності здійснюють на підприємствах, зареєстрованих на біржах цінних паперів. Основним показниками такої оцінки є чистий прибуток на одну просту акцію, дивіденд на просту акцію, рентабельність акції, дивідендний вихід, цінність акції, коефіцієнт котирування акцій. Алгоритм їх розрахунку та економічний зміст відображено в таблиці 2.89.

Статья CXVI. Таблиця 2.89.

Показники фондової (ринкової) активності та алгоритм їх розрахунку

| Показник | Алгоритм розрахунку | Коментарі |

| 1 | 2 | 3 |

| Чистий прибуток на акцію | Розраховується діленням різниці між сумою чистого прибутку(збитку) і сумою дивідендів на привілейовані акції на середньорічну кількість простих акцій в обігу (ф. №2 ряд.320) | Відображає обсяг чистого прибутку, що припадає на одну просту акцію. Напрямком позитивних змін вважається ріст показника. Здійснює значний вплив на ринкову ціну акцій |

| Дивіденд на одну просту акцію | Розраховується шляхом ділення суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди (ф. №2 ряд.340) | Відображає суму оголошених дивідендів, що припадають на одну просту акцію. Напрямком позитивних змін вважається ріст показника за умов достатнього реінвестування прибутку |

| Коефіцієнт рентабельності акцій (дивідендна дохідність акції) | Розраховується діленням дивіденда, що припадає на одну просту акцію, на ринкову вартість однієї акції (ф. №2 ряд.340 : дані ринку цінних паперів) | Відображає ефективність капіталу, вкладеного в акції підприємства. Напрямком позитивних змін вважається ріст показника за умов одночасного збільшення ринкової ціни акцій |

| Цінність акцій | Розраховується діленням ринкової вартості однієї акції на чистий прибуток, що припадає на одну просту акцію (дані ринку цінних паперів : ф. №2 ряд.320) | Відображає інвестиційну привабливість акцій, умовний термін окупності поточної вартості акцій, служить індикатором попиту на акції даного підприємства. Напрямком позитивних змін вважається ріст даного показника, що вказує, яку суму згодні платити інвестори за 1 грн. прибутку на акцію. Ріст цього показника в динаміці відоб- |

Статья CXVII. Продовження таблиці 2.89.

| 1 | 2 | 3 |

| ражає очікування інвесторів більш швидкого росту прибутку даного підприємства порівняно з іншими | ||

| Коефіцієнт дивідендного покриття | Розраховується діленням чистого прибутку, який припадає на одну акцію на розмір дивідендів, які припадають на одну акцію (ф. №2 ряд.320 : ф. №2 ряд.340) | Відображається у скільки раз чистий прибуток, що припадає на одну акцію більший від суми сплачених дивідендів на одну акцію |

| Коефіцієнт дивідендних виплат | Розраховується діленням дивідендів на одну просту акцію на чистий прибуток, який припадає на одну просту акцію (ф. №2 ряд.340 : ф. №2 ряд.320) | Відображає, яка частка чистого прибутку, що припадає на одну акцію виплачена власникам у вигляді дивідендів |

| Коефіцієнт котирування акцій | Розраховується діленням ринкової ціни акції на облікову (номінальну) ціну акції. (Ринкова ціна акцій встановлюється на основі даних ринку цінних паперів, облікова – як відношення власного капіталу до середньої кількості простих акцій) | Вказує на відхилення ринкової ціни акції від номінальної (облікової). Напрямком позитивних змін вважається ріст даного показника. Значення коефіцієнта більше одиниці означає, що потенційні акціонери, придбаваючи акцію готові дати за неї ціну, яка перевищує бухгалтерську оцінку реального капіталу, що припадає на цю акцію на даний момент |

(i) КОНТРОЛЬНІ ЗАПИТАННЯ

1. Що Ви розумієте під фінансовою стійкістю підприємства?

2. Які завдання вирішуються в процесі аналізу фінансової стійкості підприємства?

3. Назвіть систему показників оцінки фінансової стійкості підприємства та дайте їм економічну інтерпретацію.

4. Що Ви розумієте під поняттями: «ліквідність активу», «ліквідність підприємства» та «ліквідність балансу»?

5. Дайте визначення поняттю «платоспроможність підприємства».

6. Назвіть основні причини неплатоспроможності підприємства.

7. Перерахуйте основні показники, які характеризують ділову активність підприємства.

8. На основі яких показників оцінюють фондову (ринкову) активність?

Розділ 10.

Діагностика та аналіз потенційного банкрутства суб’єктів господарювання

Дата добавления: 2019-02-12; просмотров: 481; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!