Данные для расчета балансовой прибыли

| Показатель | 2014 (базисный год) | 2015 (отчетный год) |

| Выручка | 104 388 604 | 86 659 376 |

| Себестоимость | (106 213 106) | (92 430 914) |

| Доходы от полученных субсидий | 9 787 444 | 12 298 750 |

Результаты расчетов представлены в таблице 1.20.

Таблица 1.20

Результаты расчетов

| № п/п | Наименование показателя | Базисный период (У0) | Отчетный период (У1) | Темпы роста, % | Темпы прироста, % |

| 1 | Валовая прибыль | 10 474 248 | 4 015 906 | 38,34 | -61,66 |

| 2 | Выручка от реализации | 104 388 604 | 86 659 376 | 83,02 | -16,98 |

| 3 | Среднегодовая стоимость активов | 100 969 391 | 113 836 094 | 112,74 | 12,74 |

Таким образом, наблюдается:

- прирост стоимости активов, так как темп роста составляет больше 100%, а темпы роста валовой прибили и выручки меньше 100%;

- темп роста прибыли ниже, чем темп роста выручки;

- темп роста выручки ниже, чем темп роста среднегодовой стоимости активов.

Как видно из результатов «золотое правило» не выполняется полностью. Преобладание темпов роста стоимости активов над темпами роста выручки свидетельствует о том, что предприятие не эффективно использует свои ресурсы.

Подсчитаем коэффициенты рентабельности продаж:

В 2015 году коэффициент рентабельности продаж снизился относительно 2014 года, что связано, прежде всего, с уменьшением объема продаж и снижении эффективности деятельности предприятия, что может быть связано с усложнившейся экономической и политической ситуацией.

Проведем факторный анализ отчетности для выявления показателей, влияющих на рост прибыли предприятия.

На величину прибыли от продаж большое влияние оказывают:

1) объем продаж;

2) себестоимость продукции изменение ассортимента реализованной продукции;

3) изменение ассортимента реализованной продукции;

4) цена реализации продукции;

5) Индекс изменения цен 115,6 (декабрь 2015 г. к ноябрю 2014 г).

Выручка от реализации в сопоставимых ценах (8):

, (8)

, (8)

Где  - Выручка от реализации в отчетном периоде;

- Выручка от реализации в отчетном периоде;

- индекс цены в отчетном и базовом году.

- индекс цены в отчетном и базовом году.

Базисным принят январь - декабрь 2014 года

Далее приведены исходные данные для факторного анализа прибыли от продаж (таблица 1.21).

Таблица 1.21

Исходные данные для факторного анализа

| Наименование показателя | За январь -декабрь 2014 г. | За январь-декабрь 2015 г. | Изменение, +,- | Темп роста, % |

| Выручка | 104 388 604 | 86 659 376 | -17 729 228 | 83 |

| Себестоимость продаж | (106 213 106) | (92 430 914) | -13 782 192 | 87 |

| Доходы от полученных субсидий | 12 298 750 | 9 787 444 | - 2 511 306 | 79,6 |

| Коммерческие расходы | (3 462 476) | (3 290 227) | -172 249 | 95 |

| Управленческие расходы | (4 641 009) | (5 286 596) | 645 587 | 114 |

| Доходы от полученных субсидий | - | 379 211 | 379 211 | |

| Прибыль от продаж | 2 370 763 | (4 181 706) | -6552469 | -176,4 |

| Индекс изменения цен | 1 | 1,16 | 0,16 | 116 |

| Выручка от реализации в сопоставимых ценах | 104 388 604 | 74 706 357 | -29 682 247 | 71,6 |

Определим влияние факторов на сумму прибыли компании следующим образом:

1. Выясним как на прибыль влияет объем продаж

А) Определим объем продаж в базисных ценах:

86 659 376 / 1,16=74 706 357 тыс. руб.

Б) Объем продаж за анализируемый период составил

74 706 357 / 104 388 604* 100%=71,57%, т.е. не произошло увеличения реализованной продукции.

С) Прибыль от продажи продукции уменьшилась за счет уменьшения выручки от реализации:

2 370 763*0,28=663 813,64 тыс. руб.

2. Определим влияние на прибыль ассортимента продаж:

А) Количество реализованной продукции по базисной себестоимости:

106 213 106*0,7157=76 016 720 тыс. руб.

Б) Прибыль отчетного периода в базисных ценах:

(74 706 357 -76 016 720 +12 298 750-3 462 476-4 641 009)= 2 884 812 тыс. руб.

В) Влияние ассортимента на прибыль:

2 884 812 -(2 370 763*0,7157)= - 1 188 056 тыс. руб.

Таким образом прибыль отчетного периода, рассчитанная на основе цен и себестоимости базисного периода меньше базисной прибыли, пересчитанной на изменение объема реализации, следовательно, влияние на прибыль ассортимента продаж – отрицательное.

3. Рассмотрим как изменение себестоимости влияет на прибыль предприятия:

92 430 914-(106 213 106*0,7157)= -16 414 194 тыс. руб.

Так как себестоимость уменьшилась, то прибыль увеличилась на такую же сумму.

4. Определим влияние коммерческих и управленческих расходов на прибыль компании:

А) 3 290 227-3 462 476= -172 249 тыс. руб.

Прибыль увеличилась на величину изменения коммерческих расходов

Б) 5 286 596-4 641 009= 645 587 тыс. руб.

За счет увеличения управленческих расходов прибыль уменьшилась на величину их изменения.

5. Определим влияние цены реализации продукции на прибыль

86 659 376-74 706 357=11 953 019 тыс. руб.

Таким образом положительное влияние на прибыль оказали: себестоимость продукции, уменьшение коммерческих расходов, изменение цены реализации.

Негативное же влияние оказали уменьшение объемов продаж, изменение ассортимента, увеличение управленческих расходов.

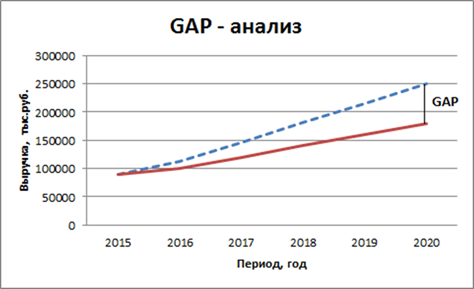

Для выявления разрывов, которые надо преодолеть, чтобы добиться желаемых результатов проведем GAP-анализ.

GAP – анализ предприятия

GAP-анализ — представляет собой анализ стратегического разрыва, позволяющий определить расхождение между желаемым и планируемым в деятельности предприятия. Цель GAP – анализа – определить, существует ли разрыв между целями фирмы и ее возможностями и, если да, установить, как «заполнить» его.

Компания ПАО «КАМАЗ» ориентируется на достижение в 2020 году

стратегических целей. Прогноз на 2020 год предусматривает выручку в 230-270 млрд руб., инвестиции за семь лет (с 2014 по 2020 год) от 60 до 80 млрд руб.

Рис. 3. Графическая модель GAP – анализ выручки

Для достижения желаемой выручки на 2020 год КАМАЗ будет выполнять следующие действия:

1) Интеграция с корпорацией Daimler, стратегические партнерства по компонентам, развитие парка поставщиков;

2) Увеличение экспортных поставок, создание сборочных производств КАМАЗ за рубежом, выход на новые рынки;

3) Разработка и постановка на производство автомобилей Euro 5,6. Развитие семейств автомобилей и автобусов на газовом топливе;

4) Разработка и поставка на производство автомобилей нового модельного ряда. Разработка перспективных семейств автомобилей КАМАЗ-2020;

5) Расширение продуктовой гаммы, развитие лизинга и финансового сервиса, модернизация дилерской сети, развитие послепродажных услуг.

Деятельность КАМАЗа неразрывно связана с социально-экономическими процессами, происходящими в России и в мире. Замедление развития российской экономики, рост неопределенности на мировых рынках, осложнение геополитической обстановки оказывают значительное влияние на деловую активность и инвестиционные планы развития бизнеса, что соответственно сказывается и на спросе на автомобильную технику. Принимая во внимание эти тенденции, КАМАЗ скорректировал свою стратегию. Выручка КАМАЗа в 2015 году могла бы сократиться еще больше, если бы не повышение цен на грузовики, в течение года модели подорожали на 5-30%. Плюс экспорт, который стал приносить больше доходов из-за девальвации рубля.

Начато кардинальное обновление модельного ряда: выведен на рынок магистральный тягач нового поколения, линейка новых моделей будет планомерно расширяться. КАМАЗ приступил к реализации крупнейшего в своей истории проекта реинжиниринга, нацеленного на создание высокотехнологичного, гибкого, энергоэффективного производства. Развивая взаимовыгодное сотрудничество с партнерами, усиливая интеграцию в мировую автомобильную промышленность и расширяя рынки присутствия, КАМАЗ должен повысить эффективность до уровня передовых компаний отрасли, обеспечив предприятию долгосрочную конкурентоспособность и устойчивое развитие, а также увеличить выручку и приблизить ее к желаемой.

Глава 2. Анализ ассортимента ПАО «КАМАЗ».

Конкурентоспособность товара

Для анализа ассортимента используем матрицу Mckinsey. Данный пример поможет укрупнено взглянуть на конкурентоспособность товара на текущем рынке, а также оценить перспективы товара в новых сегментах и, конечно же, разработать правильную стратегию развития портфеля компании, выделив приоритетные направления деятельности, сократив усилия и инвестиции на развитие неперспективных товаров.

Уровень конкурентоспособности товара — является первым ключевым параметром матрицы Mckinsey. От того, насколько твердо товар занимает положение на рынке и насколько уверенно он может конкурировать с похожими товарами зависит маркетинговая стратегия бизнеса. Критерии конкурентоспособности включают в себя оценку силы товара и бренда, ресурсных и инвестиционных возможностей компании, а также оценку уровня внутриотраслевой конкуренции. Определение критериев конкурентоспособности групп товаров и интегральные оценки факторов (табл. 2.1).

Таблица 2.1.

Дата добавления: 2019-01-14; просмотров: 563; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!