Учет инвестиций, которые содержатся для перепродажи

Инвестиции, которые содержатся для перепродажи, должны быть переоценены на дату баланса по каждой инвестиции отдельно, исходя из их справедливой стоимости.

В случае роста справедливой стоимости инвестиции на отчетную дату – дооценка отображается по кредиту счета 746 «Другие доходы от обычной деятельности». Результат снижения справедливой стоимости инвестиции – уценка – относится на дебет счета 975 «Уценка необоротных активов и финансовых инвестиций».

Пример:

Предприятие на 17 января 2014 г. имеет такие финансовые инвестиции (облигации других предприятий): инвестиции в предприятие А – 1000 р., инвестиции в предприятие Б – 1050 грн, инвестиции в предприятие В – 950 р. А их рыночная стоимость на отчетную дату составляет: облигации предприятия А – 1100 р., облигации предприятия Б – 1040 р., облигации предприятия В – 960 р..

В бухгалтерском учете переоценка инвестиций на отчетную дату будет отображена:

| 31.12.2014 | Переоценка стоимости инвестиций в предприятие А | |

| Д-т 14 «Долгосрочные финансовые инвестиции» | 100 | |

| или | ||

| Д-т 35 «Текущие финансовые инвестиции» | ||

| К-т 746 «Другие доходы от обычной деятельности» | 100 | |

| 31.12.2014 | Переоценка стоимости инвестиций в предприятие Б | |

| Д-т 975 «Уценка необоротных активов и финансовых инвестиций» | 50 | |

| К-т 14 «Долгосрочные финансовые инвестиции» | 50 | |

| или: | ||

| К-т 35 «Текущие финансовые инвестиции» | ||

| 31.12.2014 | Переоценка стоимости инвестиций в предприятие В | |

| Д-т 14 «Долгосрочные финансовые инвестиции» | 10 | |

| или | ||

| Д-т 35 «Текущие финансовые инвестиции» | ||

| К-т 746 «Другие доходы от обычной деятельности» | 10 |

|

|

|

На дату реализации таких финансовых инвестиций, их себестоимость и любые расходы, связанные с реализацией, списываются по дебету счета 971 «Себестоимость реализованных финансовых инвестиций». Выручка от реализации отображается по кредиту счета 741 «Доход от реализации финансовых инвестиций». В конце отчетного периода себестоимость финансовых инвестиций и доход от их реализации списываются на счет 793 «Результат другой обычной деятельности», на котором и определяется финансовый результат от инвестиционной деятельности предприятия.

Пример:

Предприятие 14.03.2014 года приобрело сберегательный сертификат банка на предъявителя на сумму 1400 р. с целью его дальнейшей продажи при росте рыночной стоимости. По результатам торгов на фондовой бирже 18.06.2014 года стоимость сберегательного сертификата банка выросла и составляет 1900 р. Предприятие продает данный сертификат. Оплаченное комиссионное вознаграждение 70 р. брокерской конторе за осуществленную реализацию.

|

|

|

В бухгалтерском учете реализация сберегательного сертификата будет отображена:

| 14.03.2014 | При приобретении сберегательных сертификатов осуществлено депонирование средств банком | |

| Д-т 351 «Эквиваленты денежных средств» | 1400 | |

| К-т 311 «Текущие счета в национальной валюте» | 1400 | |

| 18.06.2014 | При реализации сертификатов списывается их себестоимость | |

| Д-т 975 «Себестоимость реализованных финансовых инвестиций» | 1400 | |

| Д-т 351 «Эквиваленты денежных средств» | 1400 | |

| 18.06.2014 | Оплаченное комиссионное вознаграждение брокерской конторе | |

| Д-т 975 «Себестоимость реализованных финансовых инвестиций» | 70 | |

| К-т 311 «Текущие счета в национальной валюте» | 70 | |

| 18.06.2014 | Получена выручка за реализованный сертификат | |

| Д-т 311 «Текущие счета в национальной валюте» | 1900 | |

| К-т 741 «Доход от реализации финансовых инвестиций» | 1900 | |

| 31.12.2014 | В конце отчетного периода списывается себестоимость реализованных акций в порядке закрытия счетов 9 класса | |

| Д-т 793 «Результат другой обычной деятельности» | 1470 | |

| К-т 975 «Себестоимость реализованных финансовых инвестиций» | 1470 | |

| 31.12.2014 | В конце отчетного периода списывается доход от реализации акций в порядке закрытия счетов 7 класса | |

| Д-т 741 «Доход от реализации финансовых инвестиций» | 1900 | |

| К-т 793 «Результат другой обычной деятельности» | 1900 | |

| 31.12.2014 | Определен и списан финансовый результат от инвестиционной деятельности предприятия (1900 грн - 1400 - 70) | |

| Д-т 793 «Результат другой обычной деятельности» | 430 | |

| К-т 441 «Прибыль нераспределенная» | 430 |

Учет инвестиций, которые удостоверяют право собственности на долю в имуществе предприятий

|

|

|

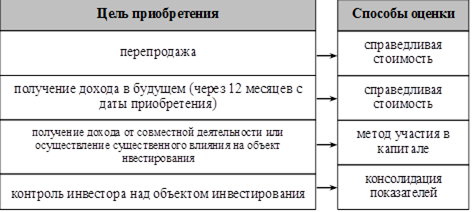

Инвестиции, которые удостоверяют право собственности, приобретаются с целью непосредственного получения дохода в виде дивидендов или для создания определенных отношений с объектом инвестирования, и потому в учете и отчетности также оцениваются по-разному (рис. 7.3.1).

Рис. 7.3.1 Способы оценки финансовых инвестиций, которые удостоверяют право собственности

Дата добавления: 2018-11-24; просмотров: 198; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!